Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

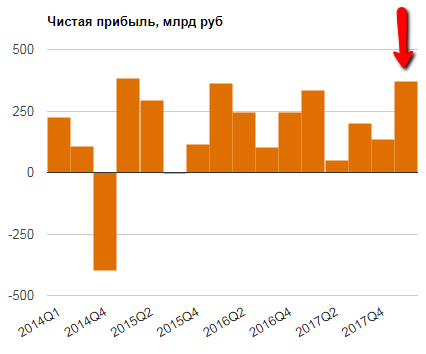

Чистая прибыль Газпрома по МСФО в первом квартале 2018 года выросла на 11% — до 371,623 млрд рублей

Чистая прибыль Газпрома по международным стандартам (МСФО) в первом квартале 2018 года выросла на 11% — до 371,623 млрд рублей, свидетельствует отчетность компании. Выручка выросла на 18% — до 2 трлн 138,331 млрд рублей. EBITDA увеличилась на 41% — до 625,867 млрд рублей. Свободный денежный поток (FCF) оказался в положительной зоне — 26,775 млрд рублей.

Результаты Газпрома по ключевым финансовым показателям оказались лучше ожиданий рынка. Росту выручки компании способствовало увеличение цен на газ (в ЕС газ в долларовом эквиваленте вырос почти на 30%) и объемов реализации. В тоже время крепкий рубль несколько замедлил рублевые темпы роста выручки. По позитивным моментом являются опережающие темпы роста EBITDA (что может быть связано с увеличением в структуре продаж экспорта), а также положительный FCF. Газпром поднял оценку инвестиций группы в 2018г до 2,01 трлн руб. с 1,98 трлн руб. CAPEX Газпрома один из ключевых факторов недооценки акций компании на бирже.Промсвязьбанк