Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийТеперь мы знаем почему он падал.Остается вопрос, что дальше? Будет хуже или дно уже пройдено? )

Tengo, отчёт никогда толком не влиял на движение Газпрома внутри пятилетнего канала. Пока акции гонят вверх, будем ещё расти

| Число акций ао | 23 674 млн |

| Номинал ао | 5 руб |

| Тикер ао |

|

| Капит-я | 2 918,1 млрд |

| Выручка | 10 380,0 млрд |

| EBITDA | 3 147,3 млрд |

| Прибыль | 1 266,0 млрд |

| Дивиденд ао | – |

| P/E | 2,3 |

| P/S | 0,3 |

| P/BV | 0,2 |

| EV/EBITDA | 2,8 |

| Див.доход ао | 0,0% |

| Газпром Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Глубоко отрицательный свободный денежный поток Газпрома в этом году связан с отвлечением денег на краткосрочные депозиты, что отражено в отчётности, как рост прочих оборотных активов (см. табл.). С учётом того, что компания продолжает резко наращивать долг, цель этих операций непонятна. Именно этими неясными операциями, а не увеличением инвестиционной программы, объясняется нежелание Газпрома платить дивиденды в размере 50% прибыли МСФО.

Подробнее в канале MMI t.me/russianmacro/511

газпром отчетность опубликовал по МСФО за 3 квартрал

Похоже большинство тут пессимисты и не верят в светлое будущее. Как же выскочить тада из этого чуда, под руководством гения менеджмента Миллера. Все надежда на новогоднее ралли.

Alex64, мне кажется с Газпромом не надо спешить. Надо сидеть и получать удовольствие) Ну и дивиденды тоже

«На сегодняшний день в Черном море уложено 30% (555 километров) двух ниток морского участка газопровода»

«28 ноября компания зафиксировала исторический для ноября и четвертого квартала суточный максимум объема поставок газа в дальнее зарубежье — 625 миллионов кубометров. Предыдущий рекорд, 622 миллиона кубометров газа в сутки, был установлен днем ранее — 27 ноября 2017 года»

Похоже большинство тут пессимисты и не верят в светлое будущее. Как же выскочить тада из этого чуда, под руководством гения менеджмента Миллера. Все надежда на новогоднее ралли.

Alex64, самое интересное, что если ГП на 600 действительно пойдет, то все сидельцы скинут его когда он еще до 200 не дойдет))

Похоже большинство тут пессимисты и не верят в светлое будущее. Как же выскочить тада из этого чуда, под руководством гения менеджмента Миллера. Все надежда на новогоднее ралли.

Похоже большинство тут пессимисты и не верят в светлое будущее. Как же выскочить тада из этого чуда, под руководством гения менеджмента Миллера. Все надежда на новогоднее ралли.

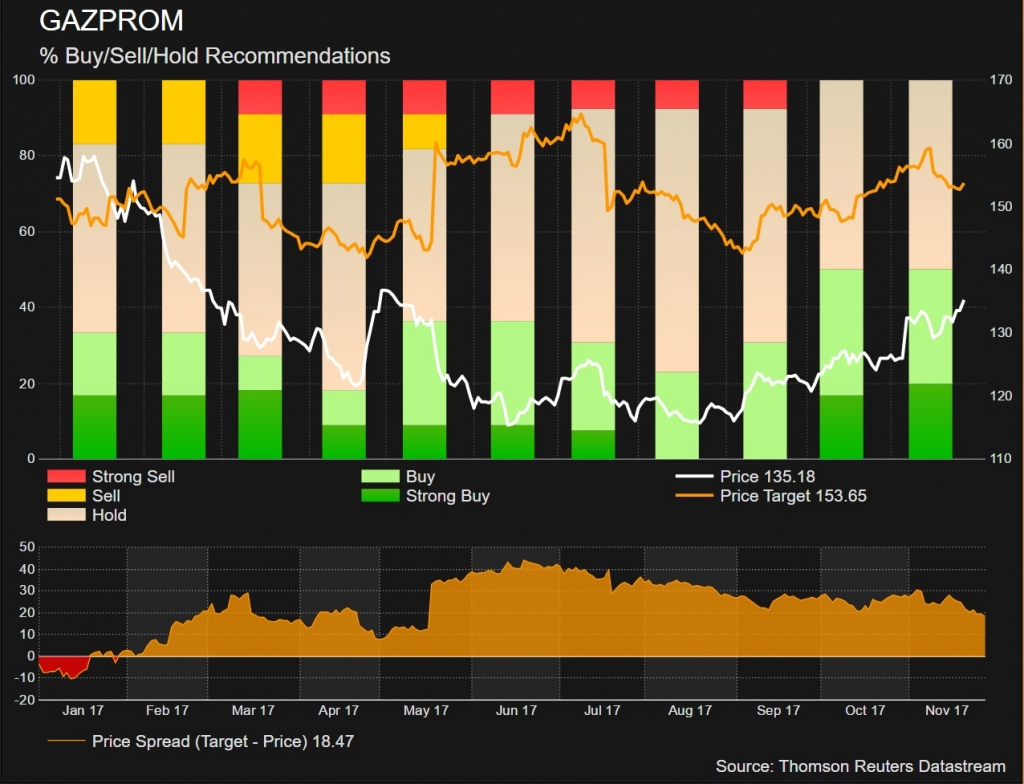

На графике – цена акций, рекомендации и средний target price, составляющий сейчас 154 руб. за акцию. На покупку половина рекомендаций, остальные – «держать». Стоит обратить внимание, как за последние пару месяцев возросло количество рекомендаций на покупку и при этом исчезли рекомендации «продавать».

Такая же картинка по Лукойлу здесь: t.me/russianmacro/497

не могу найти картинку с консенсус прогнозом, но из ряда 20банков, дали приблизительную цену что в данный момент +-пару рублей, кто район 119, и только 2 наших, сбер и ВТБ, указали консенсус прогноз 154.! Совпадение?! не думаю!!!

На графике – цена акций, рекомендации и средний target price, составляющий сейчас 154 руб. за акцию. На покупку половина рекомендаций, остальные – «держать». Стоит обратить внимание, как за последние пару месяцев возросло количество рекомендаций на покупку и при этом исчезли рекомендации «продавать».

Такая же картинка по Лукойлу здесь: t.me/russianmacro/497

не могу найти картинку с консенсус прогнозом, но из ряда 20банков, дали приблизительную цену что в данный момент +-пару рублей, кто район 119, и только 2 наших, сбер и ВТБ, указали консенсус прогноз 154.! Совпадение?! не думаю!!!

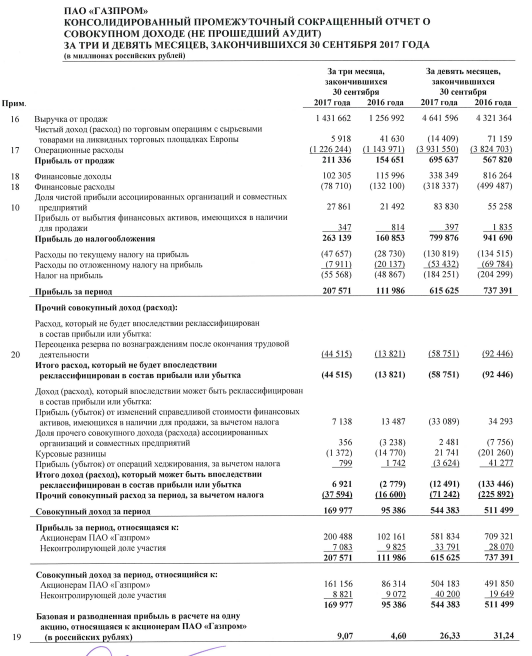

По нашей оценке, выручка возросла на 11% год к году и на 3% квартал к кварталу до 1 440 млрд руб. (24,4 млрд долл.), а EBITDA увеличилась на 17% год к году и 0,5% квартал к кварталу до 346 млрд руб. (5,86 млрд долл.). Маржа EBITDA при этом расширилась на 1,2 п. п. год к году, но сузилась на 15,6 п. п. квартал к кварталу до 0,7%. Мы ожидаем роста чистой прибыли на 71% год к году и на 265% квартал к кварталу до 175 млрд руб. (2,97 млрд долл.).

Объем экспорта газа был близок к уровню 2 кв. 2017 г. Третий квартал, как правило, сезонно слабый – объемы поставок газа значительно ниже, чем в первом и четвертом кварталах. Объемы поставок газа в ЕС и Турцию, по данным Газпрома, которые приводит агентство Argus, в 3 кв. 2017 г. выросли на 8% год к году и на 1% квартал к кварталу и составили около 45 млрд куб. м. Также выросла средняя цена экспорта на эти рынки – на 22% год к году и 3% квартал к кварталу до 191 долл./тыс. куб. м. Однако мы полагаем, что из-за перераспределения объемов газа в пользу более затратных маршрутов маржинальность экспорта несколько снизилась. Нефтяной сегмент показал положительную динамику квартал к кварталу – EBITDA Газпром нефти увеличилась на 24%. В то же время прибыльность на внутреннем рынке и выручка в энергетическом сегменте, вероятно, упали квартал к кварталу.

В центре внимания – прогноз объемов и цен экспорта на 2018-2019 гг. Рекомендованная правлением инвестиционная программа на 2018 г. в объеме 1,3 трлн руб., а также обнародованные главой компании планы ее увеличения до 1,4 трлн руб. в 2019 г. при сохранении дивидендов на уровне 2016 г. говорят о том, что дополнительные денежные потоки, полученные благодаря росту объемов экспорта и цен на газ в ЕС, будут в основном направлены на инвестиции. При этом мы не исключаем, что прогнозы менеджмента консервативны и не учитывают последних изменений цены нефти, которые могут повлиять на цену газа с 2018 г. Мы ожидаем, что менеджмент поделится ожиданиями по ценам и объемам продаж на 2018–2019 гг. Рекомендуем ПОКУПАТЬ акции компании.