Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийв принципе думаю это репитиция шухера)) вы на график снпи 500 гляньте там вчера 2 свечи вниз отвесили…

Дима, однако выкупили опять

| Число акций ао | 23 674 млн |

| Номинал ао | 5 руб |

| Тикер ао |

|

| Капит-я | 2 214,2 млрд |

| Выручка | 9 761,0 млрд |

| EBITDA | 3 053,0 млрд |

| Прибыль | 1 195,0 млрд |

| Дивиденд ао | – |

| P/E | 1,9 |

| P/S | 0,2 |

| P/BV | 0,1 |

| EV/EBITDA | 2,7 |

| Див.доход ао | 0,0% |

| Газпром Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Гай Ма́рий, Тут народ магедонит, крокодильи слезы льет, некоторые мнят себя инвесторами в ГП — один ты не в фарватере и ломаешь мне индикатор вайна)))

Хорошая у вас ветка, почитываю при наличии свободного времени.

Вчера на закрытии в последней минутной свече на газпроме прошел объем 821979 лотов, что составило более 20% от дневного, аналогичные крупные операции прошли и по многим другим ликвидным бумагам (сбербанк- 13% от дневного объема, мосбиржа — 19,8%, ГМК-33%, НЛМК-29,6% и т.д. в целом по индексу Мосбиржи-25,5%). Хочу понять что произошло. Вышел какой то крупный фонд? Или может быть зашел? Почему на закрытии?

«По предварительным данным, за 11 месяцев 2017 года группа „Газпром“ добыла 426,4 миллиарда кубических метров газа. Это на 7,3 миллиарда кубических метров больше, чем за весь 2016 год, и на 54,5 миллиарда кубических метров (14,6%) — чем за аналогичный период прошлого года».

Газпром также увеличил объем реализации газа на внутреннем рынке из газотранспортной системы на 4,7%, или на 9 миллиардов кубометров.

Прайм

Экспорт в Германию вырос на 3,48 миллиарда кубометров газа (7,8%), в Австрию — на 2,1 миллиарда кубометров (37,6%), в Чехию — на 1,2 миллиарда кубометров (28,8%), в Словакию — на 753 миллиона кубометров (22,3%), во Францию — на 566 миллионов кубометров (5,4%). Кроме того, на 4,7% увеличились поставки российского газа в Нидерланды, на 2,4% — в Данию.

Прайм

Мы услышали мало новой информации, поэтому считаем результаты телеконференции НЕЙТРАЛЬНЫМИ для акций Газпрома.АТОН

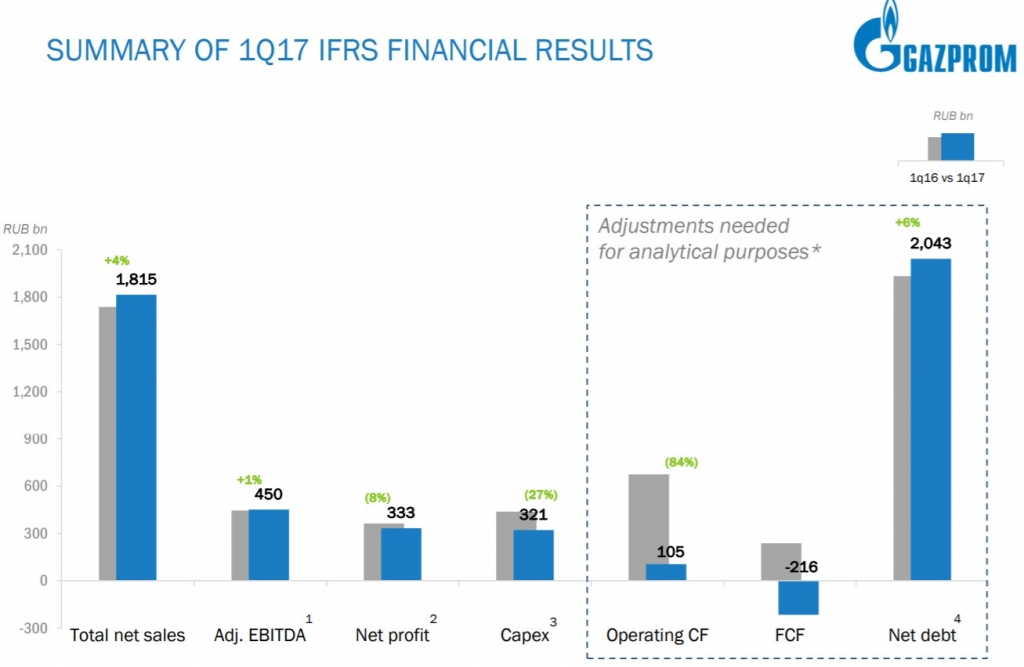

Глубоко отрицательный свободный денежный поток Газпрома в этом году связан с отвлечением денег на краткосрочные депозиты, что отражено в отчётности, как рост прочих оборотных активов (см. табл.). С учётом того, что компания продолжает резко наращивать долг, цель этих операций непонятна. Именно этими неясными операциями, а не увеличением инвестиционной программы, объясняется нежелание Газпрома платить дивиденды в размере 50% прибыли МСФО.

Подробнее в канале MMI t.me/russianmacro/511

Russian Macro,

Всех приветствую!

Ну во первых не так и резко.

Думаю, что это элементарная перекредитовка. В 2018 выплачивать большие суммы по долгам и большая инвест программа. Эти суммы лучше начинать откладывать заранее. Чтобы не лежали без дела-на депозит. Получить ещё процентики. При этом взять заранее, а не в последний момент новый кредит, чтобы условия были хорошие. Что мы и наблюдаем. Идет уменьшение процентных ставок. В этом плане как раз все отлично.

Гай Ма́рий, если бы это просто были свободные денежные средства, размещённые на депозит, то это было бы отражено в балансе, как краткосрочные финансовые активы. А они сами указывают, что это прочие оборотные активы. Т.е. размещение этих денег на депозиты они отражают как увеличение оборотного капитала. Экономический смысл — влили в контролируемый Газпромбанк. Либо дыру ему закрыли, либо профондировали выдачу кредитов в какие-то проекты. Возможно, совсем левые. Кстати, совсем не исключено, что таким образом прокредитовали покупателей госпакета Роснефти. На эту мысль наводит совпадение сроков и примерно сопоставимые объёмы.

Russian Macro, все действительно очень просто АНАЛИЗ И ОЦЕНКА РУКОВОДСТВОМ ФИНАНСОВОГО ПОЛОЖЕНИЯ И ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ стр.8:

Снижение остатков денежных средств связано с ростом средств, размещенных на депозитах, сумма которых за девять месяцев, закончившихся 30 сентября 2017 года,

выросла на 323 576 млн руб.

Гай Ма́рий, ну я про это и говорю. только отражены они не как финансовые активы, а как увеличение оборотного капитала. Отвлечение ресурсов. которые, думаю, не скоро вернутся акционерам.

Russian Macro, написано банковские депозиты ( я указал где посмотреть ), где отражено покажите мне пожалуйста?

А так то в ГП вообще ничего быстро не происходит, это не та бумага.

Гай Ма́рий, в балансе. строка прочие оборотные активы. Примечание 12: В состав прочих оборотных активов также включены краткосрочные депозиты в сумме 507 162 млн руб. и 144 035 млн руб. по состоянию на 30 сентября 2017 года и 31 декабря 2016 года соответственно.

Глубоко отрицательный свободный денежный поток Газпрома в этом году связан с отвлечением денег на краткосрочные депозиты, что отражено в отчётности, как рост прочих оборотных активов (см. табл.). С учётом того, что компания продолжает резко наращивать долг, цель этих операций непонятна. Именно этими неясными операциями, а не увеличением инвестиционной программы, объясняется нежелание Газпрома платить дивиденды в размере 50% прибыли МСФО.

Подробнее в канале MMI t.me/russianmacro/511

Russian Macro,

Всех приветствую!

Ну во первых не так и резко.

Думаю, что это элементарная перекредитовка. В 2018 выплачивать большие суммы по долгам и большая инвест программа. Эти суммы лучше начинать откладывать заранее. Чтобы не лежали без дела-на депозит. Получить ещё процентики. При этом взять заранее, а не в последний момент новый кредит, чтобы условия были хорошие. Что мы и наблюдаем. Идет уменьшение процентных ставок. В этом плане как раз все отлично.

Гай Ма́рий, если бы это просто были свободные денежные средства, размещённые на депозит, то это было бы отражено в балансе, как краткосрочные финансовые активы. А они сами указывают, что это прочие оборотные активы. Т.е. размещение этих денег на депозиты они отражают как увеличение оборотного капитала. Экономический смысл — влили в контролируемый Газпромбанк. Либо дыру ему закрыли, либо профондировали выдачу кредитов в какие-то проекты. Возможно, совсем левые. Кстати, совсем не исключено, что таким образом прокредитовали покупателей госпакета Роснефти. На эту мысль наводит совпадение сроков и примерно сопоставимые объёмы.

Russian Macro, все действительно очень просто АНАЛИЗ И ОЦЕНКА РУКОВОДСТВОМ ФИНАНСОВОГО ПОЛОЖЕНИЯ И ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ стр.8:

Снижение остатков денежных средств связано с ростом средств, размещенных на депозитах, сумма которых за девять месяцев, закончившихся 30 сентября 2017 года,

выросла на 323 576 млн руб.

Гай Ма́рий, ну я про это и говорю. только отражены они не как финансовые активы, а как увеличение оборотного капитала. Отвлечение ресурсов. которые, думаю, не скоро вернутся акционерам.

Russian Macro, написано банковские депозиты ( я указал где посмотреть ), где отражено покажите мне пожалуйста?

А так то в ГП вообще ничего быстро не происходит, это не та бумага.

«Газпром» увеличил инвестиции в проект газопровода «Сила Сибири» до 212 млрд руб. против 158,811 млрд руб., планировавшихся ранее.

Как сообщил в ходе телефонной конференции начальник финансово-экономического департамента ПАО «Газпром» Александр Иванников, в настоящее время завершено строительство уже 1 тыс. 120 км газопровода, что составляет 52% первого участка до границы с Китаем.

Инвестиции в проект «Турецкий поток» в 2017 г. увеличены до 93 млрд руб. с 41,92 млрд руб.

Инвестиции в систему газопроводов Ухта-Торжок-2 в 2017 г. увеличены до 81 млрд руб. с 62,171 млрд руб.

При этом инвестиции в проект «Северный поток-2» сократились до 102 млрд руб. со 110,67 млрд руб.«Мы ожидаем в следующем 2018 году как минимум сохранения уровня экспорта 2017 года, цены, по нашим оценкам, будут на уровне тоже 2017 года за счет того, что база для расчетов четвертого квартала достаточно высокая», — сказал он.

«Мы ожидаем после 2019 года снижения инвестиционной нагрузки на общество, которое во много объясняется пиком инвестиций, которые приходятся на 2018-2019 годы. Говорить о точных цифрах на данный момент не приходится, потому что определенное количество проектов на текущий момент находится под вопросом, потому что окончательное инвестиционное решение по ним в настоящее время не принято»

«Хочу напомнить, что ряд проектов, инвестиции по которым осуществляются в настоящие момент, будут продолжены и будут реализовываться в период и после 2019 года, как, например, Амурский ГПЗ, обустройство Ковыктинского месторождения и строительство магистрального газопровода „Сила Сибири“ на участке „Ковыкта — Чаянда“.

«Что касается прогнозного влияния от снижения для ачима (проектов по ачимовским залежам — ред.), это где-то в год порядка 1-2 миллиардов (рублей — ред.)»

«По выплате НДПИ будет снижение порядка чуть больше 90 миллиардов рублей по группе. Эти прогнозы очень оценочные, потому что на это влияет не только само снижение коэффициента, но и прогнозы по добыче, и, соответственно, макроэкономические параметры»

Прикольно-таки. Газпром из минуса в плюс вышел

силен газпромчег в моменте

Глубоко отрицательный свободный денежный поток Газпрома в этом году связан с отвлечением денег на краткосрочные депозиты, что отражено в отчётности, как рост прочих оборотных активов (см. табл.). С учётом того, что компания продолжает резко наращивать долг, цель этих операций непонятна. Именно этими неясными операциями, а не увеличением инвестиционной программы, объясняется нежелание Газпрома платить дивиденды в размере 50% прибыли МСФО.

Подробнее в канале MMI t.me/russianmacro/511

Russian Macro,

Всех приветствую!

Ну во первых не так и резко.

Думаю, что это элементарная перекредитовка. В 2018 выплачивать большие суммы по долгам и большая инвест программа. Эти суммы лучше начинать откладывать заранее. Чтобы не лежали без дела-на депозит. Получить ещё процентики. При этом взять заранее, а не в последний момент новый кредит, чтобы условия были хорошие. Что мы и наблюдаем. Идет уменьшение процентных ставок. В этом плане как раз все отлично.

Гай Ма́рий, если бы это просто были свободные денежные средства, размещённые на депозит, то это было бы отражено в балансе, как краткосрочные финансовые активы. А они сами указывают, что это прочие оборотные активы. Т.е. размещение этих денег на депозиты они отражают как увеличение оборотного капитала. Экономический смысл — влили в контролируемый Газпромбанк. Либо дыру ему закрыли, либо профондировали выдачу кредитов в какие-то проекты. Возможно, совсем левые. Кстати, совсем не исключено, что таким образом прокредитовали покупателей госпакета Роснефти. На эту мысль наводит совпадение сроков и примерно сопоставимые объёмы.

Russian Macro, все действительно очень просто АНАЛИЗ И ОЦЕНКА РУКОВОДСТВОМ ФИНАНСОВОГО ПОЛОЖЕНИЯ И ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ стр.8:

Снижение остатков денежных средств связано с ростом средств, размещенных на депозитах, сумма которых за девять месяцев, закончившихся 30 сентября 2017 года,

выросла на 323 576 млн руб.

Гай Ма́рий, ну я про это и говорю. только отражены они не как финансовые активы, а как увеличение оборотного капитала. Отвлечение ресурсов. которые, думаю, не скоро вернутся акционерам.

Russian Macro, в презе Газпрома FCF за 1 квартал 112 млрд руб, а у тебя -216 млрд

Тимофей Мартынов, ты путаешь с чистым денежным потоком от операционной деятельность. FCF — это то же, но за вычетом капекса.

Russian Macro, нет нет. Ты просто взял нескорректированный на депозиты FCF а я скорректированный беру