Финаме

Финаме БКС Мир Инвестиций

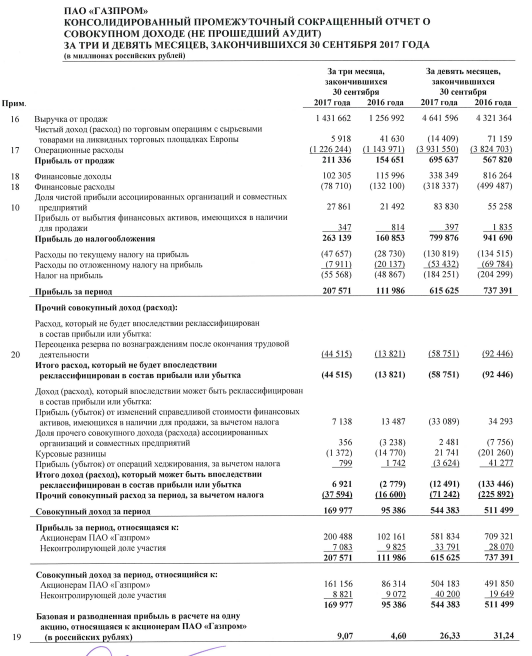

БКС Мир ИнвестицийЧистая прибыль Газпрома МСФО в III квартале 2017 года выросла на 96%

Чистая прибыль Газпрома МСФО в III квартале 2017 года выросла на 96% по сравнению с июлем-сентябрем 2016 года — до 200,488 млрд рублей, сообщила компания. Выручка выросла на 14% — до 1431,662 млрд рублей, EBITDA — на 20% до 356,612 млрд рублей. Свободный денежный поток в третьем квартале отрицательный — минус 170,075 млрд рублей. Прибыль от курсовых разниц — 10,633 млрд рублей.

Результаты Газпрома по основным финансовым показателям (выручка, чистая прибыль, EBITDA) оказались лучше ожиданий рынка. Этому способствовал рост объемов реализации газа на экспорт, а также увеличение цен. В то же время основным негативным моментом является отрицательный свободный денежный поток (FCF), а также рост долговой нагрузки (выросла — до 1,7 EBITDA, в начале года она составляла 1,6, в 2015 г. — 0,9). Причина отрицательного FCF связана с ростом прочих оборотных активов из-за увеличения средств на краткосрочных депозитах.Промсвязьбанк