Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

WSA: ПРОИЗВОДСТВО СТАЛИ В МИРЕ ВНОВЬ СОКРАТИЛОСЬ, В РОССИИ СИТУАЦИЯ ВСЕ БОЛЕЕ ТРЕВОЖНАЯ

По данным World Steel Association (https://worldsteel.org/media/press-releases/2025/april-2025-crude-steel-production/) глобальное производство стали в апреле составило 155.7 млн тонн (-0.3% гг) vs 166.1 млн тонн (2.9% гг) до этого. 4М25: -0.4% гг

ТОП-3: Китай – мартовский плюс оказался краткосрочным (0.0% гг vs 4.6% гг и -3.3% гг), и это в основном и обусловило общемировое торможение, по-прежнему уверенно в Индии (5.6% vs 7.0%), но резко провалилась Япония (-6.4% vs 0.2%)

Продолжаются относительно успешные попытки США выбраться из минуса (-0.3% гг vs -1.5% и -7.0%), но драма в очевидно находящейся в процессе деиндустриализации Германии продолжается (-10.1% гг vs -11.7% и -13.5%)

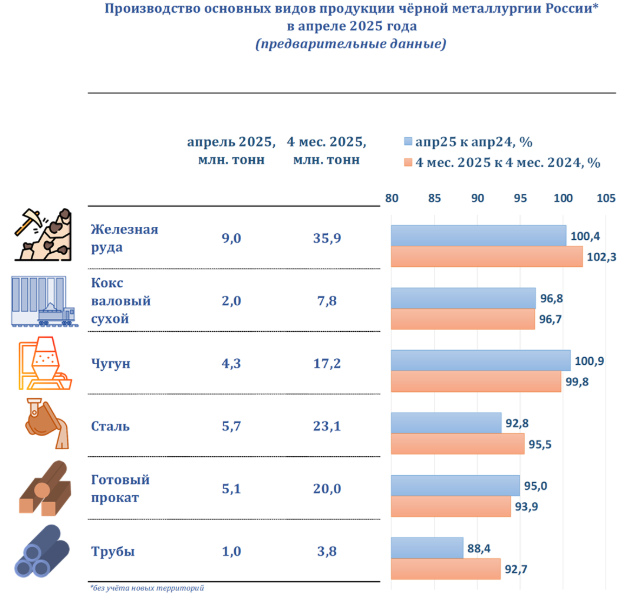

В России – увы, дальнейшее ухудшение: в апреле произведено 5.8 млн тонн стали vs 6.2 млн месяцем ранее, и это на -5.1% меньше прошлогоднего показателя vs -3.2% марте. Санкционных послаблений пока не ожидается, потребление на внутреннем рынке также оставляет желать лучшего.MMI.

Авто-репост. Читать в блоге >>>

, прогноз и аналитика 2025")