| Число акций ао | 3 976 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 197,0 млрд |

| Выручка | 612,2 млрд |

| EBITDA | 318,4 млрд |

| Прибыль | 10,3 млрд |

| Дивиденд ао | – |

| P/E | 19,1 |

| P/S | 0,3 |

| P/BV | -2,1 |

| EV/EBITDA | 2,6 |

| Див.доход ао | 0,0% |

| Аэрофлот Календарь Акционеров | |

| 30/05 Аэрофлот: отчёт МСФО за 1 кв 2024 года | |

| Прошедшие события Добавить событие | |

Аэрофлот акции

49.54₽ -0.28%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Аэрофлот показал хорошие темпы роста перевозок в августе - Промсвязьбанк

Аэрофлот показал хорошие темпы роста перевозок в августе - Промсвязьбанк

Группа Аэрофлот увеличила перевозки в августе на 14%, до 6 млн человек

Группа Аэрофлот в августе 2018 г. увеличила перевозки на 14% по сравнению с показателям за тот же месяц 2017 г., до 6 млн человек, сообщила компания. На внутренних линиях группа перевезла 3,35 млн пассажиров (+16,3%), на международных — 2,64 млн человек (+11,1%). Пассажирооборот за отчетный период увеличился на 11,8%, до 15,3 млрд пассажиро-километров. Занятость кресел повысилась на 1,3 процентного пункта, до 91,3%, коммерческая загрузка — на 2,1 п.п., до 75,8%.

Аэрофлот показал хорошие темпы роста перевозок в августе. По динамике компания опередила рынок почти в два раза. В частности, в целом по авиакомпаниям РФ рост был на уровне 7,5%. В тоже время с начала года показатели Аэрофлота уступают рынку (7,7% у компании и 9,9% в целом по рынку). На фоне сильного падения рубля в сентябре мы видим риски замедления темпов роста перевозок, особенно на международном направлении.

Промсвязьбанк

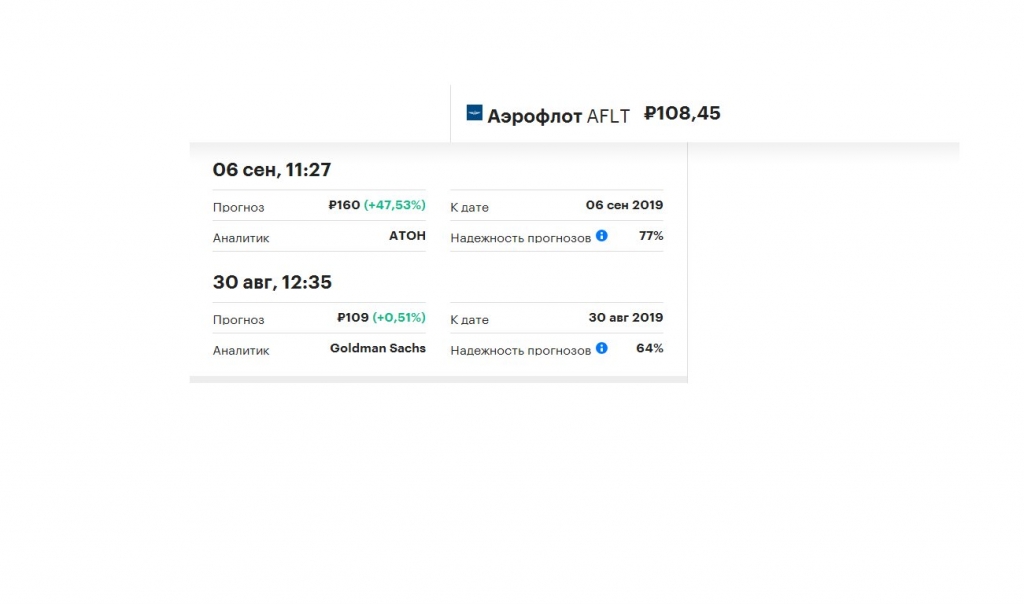

читать дальше на смартлабе- Акции Аэрофлота отстают от рынка из-за высоких цен на нефть - АТОН

Аэрофлот опубликовал сильные операционные результаты за август и 8M18

В августе 2018 рост пассажирского трафика группы ускорился до 14% г/г (против 12.4% в июле). Показатель вырос на 15.8% г/г на внутренних направлениях и на 8.9% на международных направлениях. Пассажирооборот ускорился до 11.8% (против 10.2% в июле). За 8M18 пассажирооборот вырос на 8.8%, в том числе, на 8.7% на международных направлениях и на 11.0% на внутренних направлениях. Пассажирский трафик вырос на 9.8% (+8.7% на международных маршрутах и +10.7% на внутренних маршрутах), в то время как коэффициент загрузки кресел упал на 0.08 пп до 83.3%.

Аэрофлот опубликовал сильные операционные результаты за август, в которых не было влияния дополнительного трафика за счет Чемпионата мира по футболу. Основной рост пришелся на внутренние направления и был поддержан, в частности, трафиком от авиакомпаний Победа и Россия. Опубликованные результаты предполагают, что у Аэрофлота есть все шансы выйти на годовой целевой показатель 10% по росту пассажирооборота. Коэффициент загрузки кресел также остается высоким, что позитивно для рентабельности Аэрофлота. В то же время операционные результаты обычно не становятся катализатором для акций компании, тогда как высокая цена на нефть представляется ключевым отрицательным параметром для Аэрофлота в настоящее время и является основной причиной отставания акций от рынка.

АТОН

читать дальше на смартлабе  Аэрофлот - предлагает обсуждать размер дивидендов компании с учетом ее затрат - Савельев

Аэрофлот - предлагает обсуждать размер дивидендов компании с учетом ее затрат - Савельев

"Аэрофлот" предлагает обсуждать размер дивидендов компании с учетом ее затрат.

Гендиректор Виталий Савельев:«Я знаю высказывание Антона Германовича (Силуанова — ред.) по поводу возможности (выплаты 75% — ред.), но это больше говорит об эффективности компаний типа „Аэрофлота“ и других, чем о том, что с них надо взыскивать 75%. Вы знаете, что мы сейчас взяли 100 новых машин SSJ100, плюс у нас будут 50 МС-21 — в ближайшее время будет 200 машин отечественного производства. Это тоже надо считать»

«И второе — брать дивиденды с авиакомпании — дело неправильное. Если мы возьмем мировой опыт, то такие компании как Etihad, „Катарские авиалинии“, Emirates — с них не то что не берут, они ежегодно дотируются. Не потому что они плохо работают, а чтобы они инвестировали (в свое развитие — ред.) И вы не найдете ни одну авиакомпанию, даже европейского уровня, которая платила бы больше 7%. Поэтому эти вещи достаточно деликатны, их нужно очень аккуратно обсуждать»

«Просто взять с авиакомпании

читать дальше на смартлабе- Аэрофлот - ведет переговоры с Роснефтью и Газпромнефтью о скидках на керосин

"Аэрофлот" ведет переговоры с "Роснефтью" и "Газпромнефтью" о скидках на авиационный керосин — сообщил гендиректор авиакомпании Виталий Савельев.«Мы закупаем керосин напрямую у „Роснефти“ и „Газпром нефти“. У нас формульное ценообразование, оно привязано к стоимости (авиакеросина) на бирже и курсу доллара. Да, мы ведем (переговоры о скидках — ред.), там есть дефлятор и они идут нам навстречу. Но у всех бизнес, они тоже работают на рынке. У них есть свои основания (для поднятия цен — ред.). Но это (скидка — ред.) стратегически не компенсирует то подорожание, которое случилось»

Расходы на авиационное топливо «Аэрофлота» за шесть месяцев 2018 года увеличились на 38,5% и составили 77,88 миллиарда

читать дальше на смартлабе Вообще мне вот интересен вопрос насколько вообще аэрофлоту нужно столько самолетов...

Ок, МС-21 заменят airbus 320, которых сейчас 79 и которые в скором времени действительно пора менять на что-то поновее.

Но вот про SSJ-100 вопрос остается совсем открытым. Они заменили airbus 319 в авиапарке, но нужно ли их 150 (ну ладно часть будут выведены — пусть 125) — для меня пока не очень ясно...

Есть легкое ощущение, что это политика вмешивается в данный бизнес, а значит стоимость компании будет не главным на ближайшие пару лет.

Scary,

Конечно, здесь много политики, иначе бы не было разговоров о компенсации 22 ярдов (сколько именно будет компенсировано Аэрофлоту — пока не известно). SSJ может заменить Аэробасы, например, и на европейской части РФ, и на международных полетах в восточную европу (до 3 часов в один конец). Денег на создание региональной инфраструктуры новых хабов, думаю, тоже дадут, тот же ВЭБ, давний партнер.- Scary, У него же есть план расширения в регионы — будут создавать региональные хабы, вот Суперджеты и потребуются.

Вообще мне вот интересен вопрос насколько вообще аэрофлоту нужно столько самолетов...

Вообще мне вот интересен вопрос насколько вообще аэрофлоту нужно столько самолетов...

Ок, МС-21 заменят airbus 320, которых сейчас 79 и которые в скором времени действительно пора менять на что-то поновее.

Но вот про SSJ-100 вопрос остается совсем открытым. Они заменили airbus 319 в авиапарке, но нужно ли их 150 (ну ладно часть будут выведены — пусть 125) — для меня пока не очень ясно...

Есть легкое ощущение, что это политика вмешивается в данный бизнес, а значит стоимость компании будет не главным на ближайшие пару лет. Продублирую мысль здесь:

Продублирую мысль здесь:

Аэрофлот получил в эксплуатацию последний из 50-ти заказанных самолётов SSJ100 у ГСС, поставки которых начались в 2011 г. В этом году на ВЭФ было заключено рамочное соглашение на поставку ещё 100 самолётов SSJ100 в течении 2019-2026 гг.

Как известно, в этом году Аэрофлот объявил оферту по выкупу акций у несогласных со сделкой по приобретению 50-ти среднемагистральных самолётов МС-21. Стоит ли ожидать аналогичной оферты по приобретению новой партии SSJ100, как только соглашение перейдет в стадию твердого контракта? Не исключено.- «Аэрофлот» получил в эксплуатацию пятидесятый российский самолет Superjet 100 (SSJ100), говорится в сообщении перевозчика.

Авиалайнеру с бортовым номером RA — 89115 присвоено имя русского живописца, мастера пейзажа Василия Дмитриевича Поленова.

«Аэрофлот» принимает в свой флот «юбилейный» — 50-й по счету Superjet 100. Ранее на Восточном экономическом форуме мы подписали в присутствии Владимира Владимировича Путина беспрецедентное соглашение о приобретении еще 100 отечественных машин данного типа. С учетом этого соглашения парк отечественных самолетов Группы «Аэрофлот» будет доведен до 200 единиц", — сообщил Виталий Савельев, генеральный директор «Аэрофлота».

«ОАК и „Аэрофлот“ связывает многолетний опыт сотрудничества. Как стартовый заказчик и обладатель самого крупного парка самолетов SSJ100, „Аэрофлот“ оказал большое влияние на развитие проекта и отечественного авиастроения. Завершение очередного контракта на поставку SSJ100 в парк авиакомпании стало значительной вехой нашего сотрудничества. Подписанные недавно соглашения на поставку авиакомпании „Аэрофлот“ не только SSJ100, но и МС-21 открывают новые возможности для нашего сотрудничества», — прокомментировал Юрий Слюсарь, президент ОАК.

www.finam.ru/analysis/newsitem/aeroflot-poluchil-pyatidesyatyiy-samolet-superjet-100-20180925-131950/

Сплошной позитив: будем падать!!! - Аэрофлот - за 8 месяцев увеличил перевозки пассажиров на 9,8%, в августе - на 14%

ПАО «Аэрофлот» публикует операционные результаты Группы «Аэрофлот» и авиакомпании «Аэрофлот – российские авиалинии» за август и восемь месяцев 2018 года.

За восемь месяцев 2018 года Группа «Аэрофлот» перевезла 36,8 млн пассажиров, +9,8% г/г. За этот же период авиакомпания «Аэрофлот» перевезла 23,5 млн пассажиров, +7,7%.

Пассажирооборот Группы увеличился на 8,8% по сравнению с аналогичным периодом прошлого года, пассажирооборот Компании – на 6,0%.

Предельный пассажирооборот Группы увеличился на 8,9% по сравнению с аналогичным периодом прошлого года, предельный пассажирооборот Компании – на 7,9%.

Процент занятости пассажирских кресел по Группе «Аэрофлот» снизился на 0,1 процентных пункта (п.п.) по сравнению с аналогичным периодом прошлого года и составил 83,3%, по Компании показатель снизился на 1,5 п.п. до 81,1%.

В августе 2018 года Группа «Аэрофлот» перевезла 6,0 млн пассажиров, +14,0% г/г. Количество перевезенных пассажиров авиакомпанией «Аэрофлот» составило 3,6 млн человек, увеличившись на 11,7% по сравнению с аналогичным периодом прошлого года.

читать дальше на смартлабе  Пассажиропоток Аэрофлота в августе +14%.

Пассажиропоток Аэрофлота в августе +14%.

За 8 мес 36,8 млн чел = +9.8%г/г АЭРОФЛОТ

АЭРОФЛОТ

Хмм… до 22.5 млрд руб субсидия на топливо) Неплохо для Аэрофлота

news.rambler.ru/other/40879136-pravitelstvo-rf-izuchaet-vopros-podderzhki-aviakompaniy-iz-za-rosta-tsen-na-toplivo/ Аэрофлот

Аэрофлот

Закупился Аэрофлотом по 157

А вон как вышло… Даже ЧМ не помог… Зато нефть жжет...

Но сейчас наблюдаю интересную тенденцию. Акция нашла поддержку на 105, и пошли попытки роста, но на уровне 113 115 есть упоротый продавец))

Вопрос к коллегам, когда у него закончатся акции? И мы пойдем вверх?

читать дальше на смартлабе

Аэрофлот за последние минуты подскочил на 2 рубля. И все голубые фишки взлетели...

Аэрофлот за последние минуты подскочил на 2 рубля. И все голубые фишки взлетели...

Что это может означать? Кто подскажет? Что за известие прилетело в нашу страну? Штаты грохнулись…

читать дальше на смартлабе- На чём растём? На рефинансировании средств, полученных за выкуп акций?

- Помнится на встрече с журналистами в мае Савельев плясал перед ними польку-бабочку, пел песню «все хорошо, прекрасная маркиза» рассказывал о головокружительных перспективах лучшей авиакомпании Восточной Европы, и даже повысил дивы, заведомо зная о реально печальном положении дел. Кидок, однако

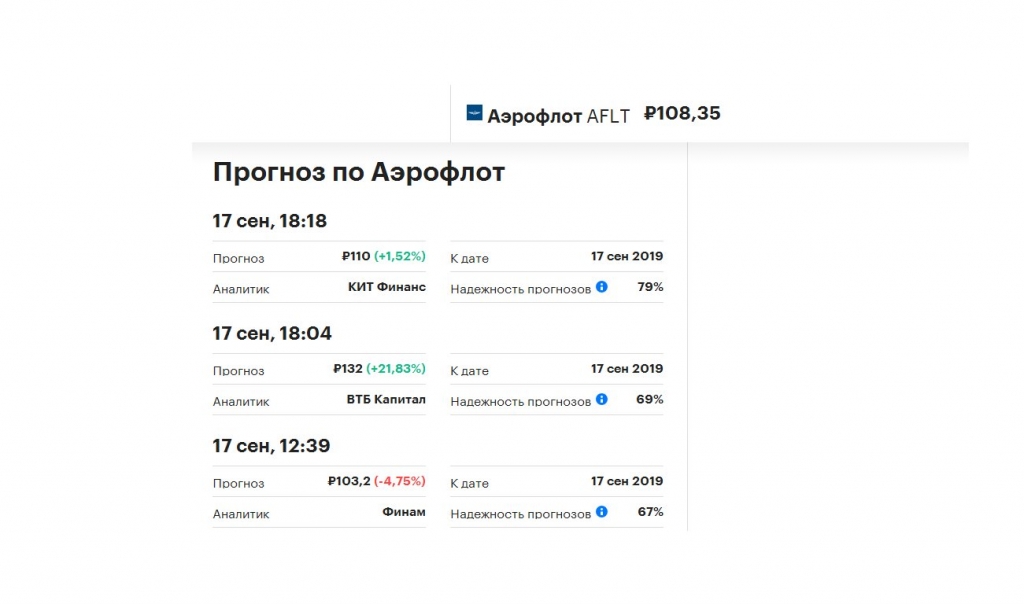

- Прибыль Аэрофлота в этом году не на высоте - Финам

Аэрофлот отчитался о чистом убытке в 5 млрд руб. по итогам 1-го полугодия в основном на фоне роста топливных расходов.

Ожидания по прибыли и дивидендам снизились с момента последнего апдейта, и мы пересмотрели целевую цену AFLT вниз до 103,2 руб., но сохранили рейтинг «держать». Акции Аэрофлота вполне адекватно оценены рынком, но факторов роста в перспективе года мы не видим. Потенциал компании мы связываем в основном с более долгосрочными перспективами.

Малых Наталия

Консенсус Bloomberg, предполагает снижение прибыли по итогам года на 34% до 15,1 млрд.руб. на фоне роста операционных расходов, в особенности, топливных. К росту компания может вернуться только в следующем году с выходом на прибыль в объеме 23,1 млрд.руб.

Дивиденд за 2018, по нашим оценкам, составит 6,8 руб. на акцию (-47%) при выплате 50% прибыли по МСФО. Ожидаемая дивидендная доходность к текущей цене 6,4% в сравнении со средней DY 2016-2017 8,5%.

Компания озвучила некоторые детали новой стратегии развития. В планы входит создание нескольких региональных хабов и расширение авиапарков с ориентацией на самолеты российского производства (100 ВС SSJ 100 и 50 МС-21). Отметим, что лайнеры SSJ 100 считаются мало конкурентными в сравнении Airbus и Boeing по среднесуточному налету, и поскольку эти ВС в перспективе будут занимать большую долю авиапарка, есть риск снижения операционной эффективности.

По мультипликаторам и собственной дивидендной доходности акции AFLT вполне адекватно оценены рынком, но факторов роста в перспективе года мы не видим. На фоне расширения авиапарка и создания новых хабов ожидается увеличение чистого долга до 139 млрд.руб. или 2,3х EBITDA к концу 2019 года, а эффект роста отразится еще не скоро. Инвестиционный потенциал авиаперевозчика мы связываем в основном с долгосрочными перспективами.

ГК «ФИНАМ»

читать дальше на смартлабе МС-21 это вообще пока фантазии нашего правительства и Ко «Иркут», как он будет летать и когда, не ясно.

Петр Варламов, все там ясно, два готовых уже летают проходят испытания, на 279 штук уже есть заказы…

Олег Каширин,

От кого заказы? От Аэрофлота, наверное) Вон в Китае уже даже раньше полетел и что дальше?

Петр Варламов, от Аэрофлота только 50, а дальше вот так и будет развиваться самолетостроение в России, лучше платить своим инженерам и рабочим, чем просто отдавать деньги за бугор.

Не знаю, что там в Китае и как летает, у них проблемы с двигателями для самолетов, но ССД-100 и МС-21 — это отличные самолеты, по более чем доступной цене. ССД-100 стоит 18 млн. долларов, Ми-8 стоит 20 млн. долларов для иностранцев, только Ми-8 это тот же «пазик» на 20 человек со скамейками по бокам, только летает, а ССД-100 это прекрасный самолет…

Олег Каширин,

Вы не знаете, видимо, какие проблемы с двигателями у российских самолетов были, есть и, скорее будут, это не тот Пермский движок поставят на МС-21?

В свое время они загубили прекрасный советский планер, Ил-96 называется, действительно это был шедевр авиастроения, мне на нем довелось несколько раз полетать, и к счастью, даже пообщаться с летчиком, который им управлял, а потом перешел в другую Ко и сел за штурвал Боинга.

Про вертолеты не понял, какое отношение это имеет к теме Аэрофлота и Сухого)

Петр Варламов, Ил-96 это вообще самолет другого типа, широкофюзеляжный среднемагистральный лайнер их тоже делают в России, но немного…

А сравнение с вертолетом было для наглядности, чтобы осознать на сколько сейчас ССД-100 дешев на международном рынке…

Нормально все с двигателями в России, а будет еще лучше…Боинги Эрбасы не перестанут поставлять запчасти, потому что они зарабатывают на них в т.ч., но для начала пускай наши «умельцы» научаться строить полностью цикл самолета, от планера до двигателей с авионикой, и запчасти тоже к ним.

А пока это лишь на 50% российское производство.

P.S. И да, я перестану летать Арой и буду летать зарубежными авиалиниями на тех же Боингах и Эйрбасах)

Петр Варламов, даже боинг и аэрбас делают свои самолеты в кооперации, если делать полный цикл всего и вся в России, то стоимость самолета будет уже существенно выше…

О себе вы подумали, только вот как перевозить людей внутри страны, если в результате санкций Запад перестанет поставлять запчасти для своих самолетов? С Дальнего Востока в Сочи или Москву например?

Олег Каширин,

Вы правильно говорите, только не хотите понять главного: для СуперДжета тоже нужны запчасти, как не странно, но в этом и есть проблема. Это я мягко сказал, а вообще, это называется одним русским словом — бардак! Вместо того, что кричать, что у нас появился свой самолет, нужно было позаботиться о выстроенной логистике, наладить производство запчастей, было время, СуперДжет уже лет 5-6, если не ошибаюсь, летает. В этом не вина Запада, и тем более санкций, в этом русское авось и пофигизм. Примеры были, Рэд Вингз прекрасно эксплуатировал свои 4 СуперДжета, разбирая 5й на запчасти.

Но не думаю, что Аэрофлот тоже так делать будет)

Петр Варламов, ССД-100 первый гражданский самолет созданный в России, и вы что сразу хотите уровень сервиса как у боинга и аэрбаса и кучу запчастей?! Проблемы с запчастями и обслуживанием есть и они озвучены на уровне правительства и меры принимаются…Российский авиаконцерн «Сухой» может попасть под санкции Вашингтона — Минфин США заподозрил, что самолеты компании могли участвовать в химатаках в Сирии, пишет «Коммерсант».

«Конечно, мы очень обеспокоены тем, что эти самолеты могли использоваться в химических атаках на невинных людей в Сирии», — заявил помощник министра финансов Маршалл Биллингсли в Конгрессе США.

При этом он напомнил о том, что гражданские самолеты российского предприятия используются в Соединенных Штатах.

«Сухой» выпускает гражданские самолеты SSJ 100 и военные серии «Су». В Сирии работают фронтовые бомбардировщики Су-24М и Су-34, истребители Су-30СМ и Су-35С.

Если авиаконцерн попадет под санкции, это будет означать блокировку долларовых расчетов и риски «вторичных санкций» для работающих с этими лицами нерезидентов США. Под санкции автоматически попадают и компании, в которых санкционные лица владеют от 50%, то есть в случае «Сухого» санкции ударят по ГСС (дочка концерна, выпускающая гражданские суперджеты).

Как пояснил изданию исполнительный директор «Авиапорта» Олег Пантелеев, в истребителях «Сухого», поставляемых Минобороны РФ, нет комплектующих из стран НАТО, и влияние потенциальных санкций на военный экспорт будет косвенным. Но у SSJ 100 есть поставщики из США и ЕС, в частности, UTC Aerospace Systems поставляет системы электроснабжения, колеса и тормоза, B/E Aerospace — кислородные системы, Honeywell — вспомогательные силовые установки, Parker — гидравлические системы, Safran — двигатели (в партнерстве с «ОДК-Сатурн») и шасси, Thales — авионику.

В самой компании уже готовятся к «пессимистичному сценарию». Рассматривается возможность замещения экспортных комплектующих, но на это понадобится не один год.

С другой стороны, Россия может принять ответные меры, в том числе запретить поставки титана «ВСМПО-Ависмы» для Boeing и закрыть рынок для самолетов Boeing, отметил Пантелеев.

eadaily.com/ru/news/2018/09/14/smi-suhoy-mozhet-popast-pod-amerikanskie-sankcii

Аэрофлоту точно нужен такой геморрой, как СуперДжет? Они там хорошо подумали?

Петр Варламов, а на чем вы будите летать завтра, когда боинг и аэрбас перестанут поставлять запчасти для самолетов в России?

Вот причина санкций против Сухого — это стоимость его самолетов:

$35,4-36,2 млн (SSJ 100–95) (в каталожных ценах на 2012 год;

$27-28 млн (в ценах на 2016 год)/ 1,2 млрд. руб;

$18 млн (в ценах на 2018 год)/ 1,2 млрд. руб...

Самолет ССД-100 стал дешевле в 2 раза на международном рынке, и МС-21 будет тоже существенно дешевле аналогов боига и аэрбаса…

Ответным меры Россия уже приняла — она делает самолеты сама и будет их экспортировать по всему миру, отхватив долю у боига, они это понимаю и бесятся...

Никакие санкции Россию не удержат, санкции для России — катализатор всех реформ, они необходимы…

Олег Каширин,

вы видимо работаете на ГСС, раз знаете рынок и тем более, как бесятся боинги и аэробасы)

Петр Варламов, нет я лишь делаю свой диванный анализ по данным из открытых источников, из той же вики и новостей…

Аэрофлот - факторы роста и падения акций

- Результаты 2024 могут улучшиться на фоне рекордной загрузки кресел и повышения цен (07.03.2024)

- Компания в моменте не обслуживает лизинговые платежи перед иностранными лизингодателями (07.03.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Аэрофлот - описание компании

Аэрофлот — крупнейший авиаперевозчик РоссииГодовой отчет 2015

IR: Андрей Наполнов

Чтобы купить акции, выберите надежного брокера: