Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийКрупнейшая сеть частных клиник запустила франшизу. Группа «Медси» хочет стать лидером по числу регионов присутствия

Крупнейшая в России сеть частных клиник «Медси» с сентября 2019 г. запустила франчайзинговую программу, ее цель – вывести «Медси» в лидеры рынка не только по выручке, но и по числу регионов присутствия. Об этом «Ведомостям» рассказала директор по коммерческой деятельности и маркетингу «Медси» Алла Канунникова. За пять лет «Медси» планирует открыть по франшизе около 20 клиник как в нынешних городах присутствия группы, так и в новых – с населением от 300 000 человек. Группа «Медси» входит в АФК «Система»

www.vedomosti.ru/business/articles/2019/09/06/810606-krupneishaya-set-klinik

| Число акций ао | 9 650 млн |

| Номинал ао | 0.09 руб |

| Тикер ао |

|

| Капит-я | 110,3 млрд |

| Выручка | 1 332,0 млрд |

| EBITDA | 306,2 млрд |

| Прибыль | -222,2 млрд |

| Дивиденд ао | – |

| P/E | -0,5 |

| P/S | 0,1 |

| P/BV | -0,2 |

| EV/EBITDA | 5,0 |

| Див.доход ао | 0,0% |

| АФК Система Календарь Акционеров | |

| 03/06 Дата отсечки под собрание акционеров | |

| 26/06 ГОСА по выплате дивидендов за 2025 год | |

| Прошедшие события Добавить событие | |

АФК Система акции

11.43₽ -1.24%

-

Друзья! Из интервью Владимира Евтушенкова: «когда-нибудь», «надо дожить», «сегодня вам никто не скажет». А растем-то на чем ?

Перефразировав: Сегодня Вам никто не скажет, когда АФК уменьшит долг, но когда — нибудь это произойдет и до этого надо еще дожить!

Aleksei_Vladimirovich_T, а что ты ждал, что тебе дату конкретную назовут и сумму? Как дети ей богу, никогда вам инсайд в открытую сами инсайдеры не скажут.- Друзья! Из интервью Владимира Евтушенкова: «когда-нибудь», «надо дожить», «сегодня вам никто не скажет». А растем-то на чем ?

Перефразировав: Сегодня Вам никто не скажет, когда АФК уменьшит долг, но когда — нибудь это произойдет и до этого надо еще дожить! - Дивидендная доходность акций Системы может составить 10% - Промсвязьбанк

Система к концу года определится с дивидендной политикой — Евтушенков

ПАО АФК Система может до конца года объявить решение по дивидендной политике корпорации, сообщил ее основной бенефициар Владимир Евтушенков журналистам на ВЭФ-2019. «Объявим, сейчас считаем, когда. До конца года, думаю, объявим», — ответил он на соответствующий вопрос.

Текущая дивидендная политика корпорации, которая была принята в апреле 2017 года, предполагает дивиденды в размере не менее 1,19 руб. на акцию. Система отклонилась от нее после увеличения долговой нагрузки, возникшей с выплатой 100 млрд руб. Роснефти в рамках заключения мирового соглашения с нефтяной компанией в конце 2017 года. Если компания вернется к выплатам, которые установлены дивидендной политикой, то их дивидендная доходность составит 10%.

Промсвязьбанк

Авто-репост. Читать в блоге >>> - АФК Система - не исключено IPO компаний Степь, Segezha и Медси в 2020 году

Владимир Евтушенков в кулуарах Восточного экономического форума, отвечая на вопрос, когда планируется IPO «Степи», Segezha и "Медси":«Когда-нибудь будем готовы. В этом году уже нет, он закончился, в следующем — надо дожить. Не исключено, но это будет определяться целым рядом условий: экономической конъюнктурой, торговлей компании, рынками, целым рядом обстоятельств».

«Поэтому сказать, что однозначно да — ну вы понимаете, что IPO не самоцель, IPO — это, так сказать, один из методов и не самый удачный поднятия денег на развитие. Поэтому все будет определяться целым рядом факторов, сегодня вам никто не скажет»

источник

Авто-репост. Читать в блоге >>> - АФК Система - может вернуться к прежней дивидендной политике

АФК «Система» может к концу года рассмотреть возможность возврата к прежней дивидендной политике.

Владимир Евтушенков:«Обсуждаем, думаю, к концу года», — сказал он в кулуарах ВЭФ, отвечая на вопрос, когда компания может вернуться к прежней политике выплаты дивидендов.

источник

Авто-репост. Читать в блоге >>> - Инвесторы садятся в беспилотники. АФК «Система» и Сбербанк заинтересовались софтом для автономного транспорта

АФК «Система» и Сбербанк заинтересовались инвестициями в проект по разработке софта для автономных автомобилей российской IT-компании Cognitive Technologies. Эту отрасль ждет высокая инвестиционная активность, но до коммерциализации беспилотных автомобилей пока далеко и стартапы в этой сфере вряд ли способны генерировать существенные финансовые показатели, отмечают эксперты.

www.kommersant.ru/doc/4080995

АФК Система — может продать часть акций концерна РТИ

АФК «Система» готова продать часть акций концерна «Радиотехнические и информационные системы» — информация от нескольких источников в отрасли. Наиболее вероятный покупатель — концерн «Алмаз-Антей».

«Изучаются различные возможности продажи доли или всего пакета, а также иные варианты партнерства»

Переговоры ведутся с разными компаниями, в том числе и частными.

Весь август комиссия представителей концерна «Алмаз-Антей» работала в РТИ, изучая положения дел в компании.

источник

Авто-репост. Читать в блоге >>>

редактор Боб,

Судя по всему Система готова продать все, но покупателей по ее ценам нет.

Stanislav Kostin, ничего, потом дороже продаст. Все равно дочернии компании растут и приносят прибыль.

АФК Система — может продать часть акций концерна РТИ

АФК «Система» готова продать часть акций концерна «Радиотехнические и информационные системы» — информация от нескольких источников в отрасли. Наиболее вероятный покупатель — концерн «Алмаз-Антей».

«Изучаются различные возможности продажи доли или всего пакета, а также иные варианты партнерства»

Переговоры ведутся с разными компаниями, в том числе и частными.

Весь август комиссия представителей концерна «Алмаз-Антей» работала в РТИ, изучая положения дел в компании.

источник

Авто-репост. Читать в блоге >>>

редактор Боб,

Судя по всему Система готова продать все, но покупателей по ее ценам нет.- АФК Система - может продать часть акций концерна РТИ

АФК «Система» готова продать часть акций концерна «Радиотехнические и информационные системы» — информация от нескольких источников в отрасли. Наиболее вероятный покупатель — концерн «Алмаз-Антей».

«Изучаются различные возможности продажи доли или всего пакета, а также иные варианты партнерства»

Переговоры ведутся с разными компаниями, в том числе и частными.

Весь август комиссия представителей концерна «Алмаз-Антей» работала в РТИ, изучая положения дел в компании.

источник

Авто-репост. Читать в блоге >>> - Молочные братья навек. АФК «Система» и китайская Mengniu Dairy проектируют фермы в Приморье

Дефицитный рынок молока Дальнего Востока и перспективы экспорта в Китай повышают привлекательность бизнеса в регионе для крупных инвесторов. Основной производитель молока из Китая Mengniu Dairy может создать совместное предприятие (СП) со структурой АФК «Система» Владимира Евтушенкова, которое вложит до 45 млрд руб. в строительство ферм на 500 тыс. тонн молока в год. Подобный проект может стать крупнейшим не только в России, но и в мире.

www.kommersant.ru/doc/4080498

- Результаты АФК Система оказались лучше ожиданий рынка

Выручка АФК Система во II квартале выросла на 9,6%, до 194,1 млрд руб., OIBDA — на 1,3%

Выручка ПАО АФК Система по итогам II квартала 2019 года выросла на 9,6% по отношению к аналогичному периоду прошлого года и составила 194,1 млрд руб., говорится в финотчете компании. Скорректированная OIBDA увеличилась на 1,3% год к году, до 65,6 млрд руб. Рентабельность скорректированной OIBDA составила 33,8%.

Результаты АФК Система оказались лучше ожиданий рынка. Рост выручки и OIBDA связано с улучшением показателей ключевых активов: ПАО МТС, ПАО Детский мир, Segezha Group и Медси. При этом негативное влияние на OIBDA оказали результаты Ozon, отражаемые по методу долевого участия (классифицируется как инвестиции в зависимые компании), в сумме 2,7 млрд рублей, включая списание отложенных налоговых активов Ozon на сумму 0,8 млрд рублей.

Промсвязьбанк

Авто-репост. Читать в блоге >>> - Система опубликовала неплохие результаты за 2 квартал - Атон

Система: неплохие результаты за 2К19, первые признаки снижения долговой нагрузки

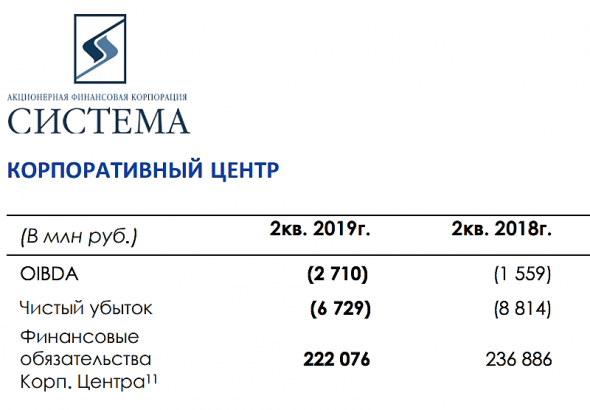

Финансовые результаты за 2К19 отметили хороший рост выручки и контроль над затратами ключевых активов Системы. Выручка группы составила 194 млрд руб., в целом совпав с консенсус-прогнозом, а OIBDA превысила его на 3% и достигла 65.6 млрд руб. При этом на OIBDA группы повлиял чистый убыток Ozon (2.7 млрд руб.), без учета которого OIBDA увеличилась бы на 5.2% г/г. Основные активы показывают хорошие темпы роста, несмотря на замедление кв/кв вследствие эффекта растущей базы и сезонности. Выручка Агрохолдинга СТЕПЬ возросла на 24.6% г/г до 4.7 млрд руб., а OIBDA снизилась на 24% г/г вследствие переоценки биологических активов и сезонности. Показатели сети клиник Медси (выручка +34.1% г/г) были поддержаны 21% г/г ростом выручки от частных пациентов и хорошими темпами расширения как в сегменте ОМС, так и в ДМС. Продажи Segezha Group выросли на 17.2% г/г, несмотря на ослабление ценовой конъюнктуры. Финансовые обязательства корпоративного центра за 2К19 уменьшились на 4% кв/кв, а чистый долг сократился на 4.8% г/г. На телеконференции руководство Системы сообщило, что группа может представить обновленную дивидендную политику до конца года.

Авто-репост. Читать в блоге >>> - АФК «Система» оценила свою долю в «Детском мире»

АФК «Система» Владимира Евтушенкова впервые назвала приемлемую цену для продажи контрольного пакета акций крупнейшего ритейлера товаров для детей – группы компаний «Детский мир». Минимальная цена, которая устроит корпорацию, – 35 млрд руб. Об этом заявил во время телеконференции с инвесторами и аналитиками президент «Системы» Андрей Дубовсков. «Если кто-то из потенциальных партнеров будет заинтересован в активе, конечно, мы будем готовы продать его. Вопрос в хорошей для нас цене».

www.vedomosti.ru/business/articles/2019/08/29/809987-afk-sistema

- АФК Система - готова продать долю в Детском мире

президент АФК «Система» Андрей Дубовсков:

«Нет каких-то изменений в нашем видении на данный момент, но если какие-то потенциальные партнеры заинтересуют нас, конечно, мы готовы продать ее (долю в „Детском мире“ — ред.) Но это разговор о хорошей цене — как минимум 35 миллиардов рублей», — сказал он в ходе телефонной конференции.

Авто-репост. Читать в блоге >>> - Акции Системы имеют неплохой потенциал роста - Атон

Система: Неплохие результаты за 2К19: первые видимые результаты снижения долговой нагрузки

· Неплохие результаты: основные активы показали уверенный рост, OIBDA выше консенсуса на 3%.

· Первые плоды усилий по снижению долговой нагрузки: финансовые обязательства корпоративного центра сократились на 4% кв/кв.

· Мы продолжаем видеть потенциал роста в бумагах Системы, учитывая дисконт около 60% к стоимости ее чистых активов. Мы подтверждаем рейтинг ВЫШЕ РЫНКА.

Дима Виктор

Атон

Финансовые результаты за 2К19 отметили хороший рост выручки и контроль над затратами ключевых активов Системы. Выручка группы составила 194 млрд руб., в целом совпав с консенсус-прогнозом, а OIBDA превысила его на 3% и достигла 65.6 млрд руб. При этом на OIBDA группы повлиял чистый убыток Ozon (2.7 млрд руб.), без учета которого OIBDA увеличилась бы на 5.2% г/г. Капзатраты выросли на 4.6% г/г до 28.3 млрд руб.

Основные активы показывают хорошие темпы роста, несмотря на замедление кв/кв вследствие эффекта растущей базы и сезонности. Темпы роста выручки положительные у всех активов, кроме Космоса (выручка -4.4% г/г). Выручка Агрохолдинга СТЕПЬ возросла на 24.6% г/г до 4.7 млрд руб., а OIBDA снизилась на 24% г/г вследствие переоценки биологических активов и сезонности. Показатели сети клиник Медси (выручка +34.1% г/г) были поддержаны 21% г/г ростом выручки от частных пациентов и хорошими темпами расширения как в сегменте ОМС, так и в ДМС. Продажи Segezha Group отметили рост на 17.2% г/г, несмотря на ослабление ценовой конъюнктуры.

Авто-репост. Читать в блоге >>>  Рассмотрим отчет АФК Системы за 2 кв. 2019 года. Есть ли позитивные изменения?

Рассмотрим отчет АФК Системы за 2 кв. 2019 года. Есть ли позитивные изменения?Прежде всего нас интересует долг на корпоративном центре и рост не публичных дочек.

1. Чистый долг на корпоративном центре незначительно снизился с 218,3 до 217,9 по сравнению с 1 кв. 2019 года.

Если сравнивать долг с аналогичным периодом прошлого года, то он сократился на 4,8% с 229 млрд руб. до 217,9 млрд руб.

Самое интересное будет в отчете за 3 кв. 2019 года в котором отразятся дивиденды публичных дочек (МТС, Детского мира и Etalona), а также кэш от продажи Лидер Инвеста (14,6 млрд. рублей), большую часть которого обещали направить на снижение долговой нагрузки.

В случае успешного завершения переговоров с «Эталоном» основная часть вырученных средств будет направлена на погашение долга «Системы», говорит представитель АФК.

Процентные расходы компании за 2 кв. 2019 года составили 6,2 млрд. руб.

Авто-репост. Читать в блоге >>> АФК Система – рсбу/ мсфо

АФК Система – рсбу/ мсфо

9 650 000 000 акций http://fs.moex.com/files/12122

Free-float 36%

Капитализация на 29.08.2019г: 111,351 млрд руб

Общий долг 31.12.2016г: 150,480 млрд руб/ мсфо 887,118 млрд руб

Общий долг 31.12.2017г: 248,092 млрд руб/ мсфо 1,014.83 трлн руб

Общий долг 31.12.2018г: 249,807 млрд руб/ мсфо 1,402.38 трлн руб

Общий долг на 31.03.2019г: 256,297 млрд руб/ мсфо 1,353.56 трлн руб

Общий долг на 30.06.2019г: 241,363 млрд руб/ мсфо 1,337.13 трлн руб

Выручка 2016г: 36,666 млрд руб/ мсфо 680,864 млрд руб

Выручка 6 мес 2017г: 11,325 млрд руб/ мсфо 326,292 млрд руб

Выручка 2017г: 19,096 млрд руб/ мсфо 693,424 млрд руб

Выручка 6 мес 2018г: 21,078 млрд руб/ мсфо 345,174 млрд руб

Выручка 2018г: 31,193 млрд руб/ мсфо 774,405 млрд руб

Выручка 1 кв 2019г: 5,917 млрд руб/ мсфо 185,544 млрд руб

Выручка 6 мес 2019г 26,214 млрд руб/ мсфо 379,645 млрд руб

Прибыль от курсовых разниц – мсфо 6 мес 2017г: 241 млн руб

Убыток от курсовых разниц – мсфо 6 мес 2018г: 7,259 млрд руб

Прибыль от курсовых разниц – мсфо 6 мес 2019г: 8,708 млрд руб

Убыток от прекращенной деятельн. – мсфо 6 мес 2017г: 4,230 млрд руб

Убыток от прекращенной деятельн. – мсфо 6 мес 2018г: 398 млн руб

Прибыль от прекращенной деятельн – мсфо 6 мес 2019г: 27,195 млрд руб

Убыток 2016г: 37,373 млрд руб/ Прибыль мсфо 9,159 млрд руб

Прибыль 1 кв 2017г: 62,592 млрд руб/ Прибыль мсфо 7,047 млрд руб

Прибыль 6 мес 2017г: 49,048 млрд руб/ Прибыль мсфо 12,826 млрд руб

Прибыль 9 мес 2017г: 92,020 млрд руб/ Прибыль мсфо 26,590 млрд руб

Прибыль 2017г: 48,491 млрд руб/ Прибыль мсфо 33,472 млрд руб

(-100 млрд руб по «мировому» соглашению АФК Система с Роснефть)

Убыток 2017г: 31,509 млрд руб/ Убыток мсфо 66,528 млрд руб

Прибыль 1 кв 2018г: 17,504 млрд руб/ Прибыль мсфо 6,554 млрд руб

Убыток 6 мес 2018г: 4,481 млрд руб/ Прибыль мсфо 12,731 млрд руб

Прибыль 9 мес 2018г: 202,85 мллн руб/ Убыток мсфо 32,524 млрд руб

Убыток 2018г: 46,495 млрд руб/Убыток мсфо 38,304 млрд руб

Прибыль 1 кв 2019г: 15,575 млрд руб/ Прибыль мсфо 25,274 млрд руб

Прибыль 6 мес 2019г: 61,917 млрд руб/ Прибыль мсфо 39,818 млрд руб

http://www.sistema.ru/investoram-i-akcioneram/finansovye-rezultaty/

http://www.e-disclosure.ru/portal/files.aspx?id=4772&type=5 Я правильно понимаю, что с таким долгом мы опять увидим хрен с маслом вместо возврата к дивидендной политике?

Я правильно понимаю, что с таким долгом мы опять увидим хрен с маслом вместо возврата к дивидендной политике?

- АФК Система - выручка по МСФО во II квартале выросла на 9,6%, до 194,1 млрд руб

ФИНАНСОВЫЕ ПОКАЗАТЕЛИ ВТОРОГО КВАРТАЛА 2019 ГОДА

- Консолидированная выручка [1] выросла на 9,6%1 год-к-году до 194,1 млрд руб.

- Скорректированный показатель OIBDA [2] увеличился на 1,3% год-к-году до 65,6 млрд руб., маржа скорректированной OIBDA cоставила 33,8%.

- Скорректированная чистая прибыль [3] в доле АФК «Система» составила 7,5 млрд руб.

релиз

Авто-репост. Читать в блоге >>>  Отчеты сыпятся, не успеваем проверять!

Отчеты сыпятся, не успеваем проверять!

Сегодня-вчера миллион отчетов публикуют российские компании, а это значит, что можно подзаработать, оставив небольшой комментарий к каждому из них на нашем форуме акций. Автор лучших комментариев к каждой компании получает 500 рублей! Спасибо всем, кто участвует и обсуждает отчеты компаний на нашем форуме!

Сегодня вышли отчеты:

smart-lab.ru/forum/GAZP

smart-lab.ru/forum/AFKS

smart-lab.ru/forum/PIKK

smart-lab.ru/forum/AQUA

smart-lab.ru/forum/AMEZ

Еще ждем сегодня:

smart-lab.ru/forum/AFLT

smart-lab.ru/forum/RSTI

smart-lab.ru/forum/ROST

Авто-репост. Читать в блоге >>>

МТС купила у АФК «Система» киностудию за 2 млрд рублей

www.interfax.ru/business/674308

Дедал,

выкачка прибылей в обход дивидендов для акционеров МТС)))

дети должны помогать своим родителям- АФК «Система» хочет заработать на хранении личных вещей жителей Москвы

«Бизнес-недвижимость», входящая в АФК «Система», выходит на рынок логистической недвижимости: вместе с сервисом «Кладовкин» она создает совместное предприятие для развития складов индивидуального хранения в зданиях бывших автоматических телефонных станций (АТС). О проекте «Ведомостям» рассказал гендиректор «Бизнес-недвижимости» Вячеслав Хван и подтвердил Михаил Карпушин, владелец оператора сервиса, компании «Мини склад». Контроль в совместном предприятии получит «Бизнес-недвижимость», по данным сторон. При этом имеющиеся три склада «Кладовкина» в Москве в сделку не войдут, уточнил Карпушин.

www.vedomosti.ru/business/articles/2019/08/28/809895-afk-zarabotat-moskvi

АФК Система - факторы роста и падения акций

- Одна из лучших компаний в плане отношения к миноритариям, стремится к прозрачной дивидендной политике как в материнской, так и в дочерних компаниях. (14.06.2017)

- Удачная конъюнктура рынка в 2021 году позволила Системе монетизировать свои разнообразные активы, вывести на биржу OZON, Сегежа. (08.07.2021)

- до 17 сентября 2022 года действует программа выкупа акций на 7 млрд рублей (08.07.2021)

- В 2022 году компания может провести IPO Медси, Агрохолдинга Степь и Биннофарма, что будет способствовать высвобождению акционерной стоимости АФК (01.01.2022)

- уровень долговой нагрузки: за вычетом гудвила и прочих нематериальных активов собственный капитал системы составляет минус! 50млрд. ₽ (на 31.12.2021) при активах 1,7 трл. ₽. (10.06.2022)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

АФК Система - описание компании

ОАО «Акционерная финансовая корпорация „Система“ (АФК „Система“, ИНН 7703104630) — публичная диверсифицированная корпорация, обслуживающая более 100 млн потребителей в таких отраслях, как телекоммуникации, высокие технологии, ТЭК, радио и космические технологии, банковские услуги, розничная торговля, масс-медиа, туризм и медицинские услуги. Компания основана в 1993 году.

Уставный капитал АФК „Система“ составляет 868.5 млн руб. и разделён на 9.65 млрд обыкновенных акций номиналом 0.09 руб. Основной акционер — Владимир Евтушенков.

Чистая прибыль АФК „Система“ по РСБУ за 9 месяцев 2015 года составила 89.799 млрд руб. против убытка в 74.773 млрд руб. годом ранее.

Чем владеет АФК Система?

53% МТС

87% МТС Банк

73% Сегежа Груп (бумага)

100% Медси

91% БЭСК

66% Интурист

85% РТИ

33,4% ozon.ru

50% СГ Транс

100% Таргин

57% SSTL

100% Группа Кронштадт

40% Concept Group

50% RZ Agro

100% Агрохолдинг Степь

http://www.sistema.ru/

годовой отчет 2015

Чтобы купить акции, выберите надежного брокера: