Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийАФК «Система» оценила свою долю в «Детском мире»

АФК «Система» Владимира Евтушенкова впервые назвала приемлемую цену для продажи контрольного пакета акций крупнейшего ритейлера товаров для детей – группы компаний «Детский мир». Минимальная цена, которая устроит корпорацию, – 35 млрд руб. Об этом заявил во время телеконференции с инвесторами и аналитиками президент «Системы» Андрей Дубовсков. «Если кто-то из потенциальных партнеров будет заинтересован в активе, конечно, мы будем готовы продать его. Вопрос в хорошей для нас цене».

www.vedomosti.ru/business/articles/2019/08/29/809987-afk-sistema

| Число акций ао | 9 650 млн |

| Номинал ао | 0.09 руб |

| Тикер ао |

|

| Капит-я | 248,6 млрд |

| Выручка | 1 046,0 млрд |

| EBITDA | 264,3 млрд |

| Прибыль | -9,1 млрд |

| Дивиденд ао | – |

| P/E | -27,4 |

| P/S | 0,2 |

| P/BV | -2,3 |

| EV/EBITDA | 5,0 |

| Див.доход ао | 0,0% |

| АФК Система Календарь Акционеров | |

| 06/06 Результаты за 1кв 2024 года | |

| 14/06 отчёт МСФО за 1кв 2024 года | |

| 29/08 отчёт МСФО за 2кв 2024 года | |

| 29/11 отчёт МСФО за 3кв 2024 года | |

| Прошедшие события Добавить событие | |

АФК Система акции

25.766₽ +0.2%

-

- АФК Система - готова продать долю в Детском мире

президент АФК «Система» Андрей Дубовсков:

«Нет каких-то изменений в нашем видении на данный момент, но если какие-то потенциальные партнеры заинтересуют нас, конечно, мы готовы продать ее (долю в „Детском мире“ — ред.) Но это разговор о хорошей цене — как минимум 35 миллиардов рублей», — сказал он в ходе телефонной конференции.

Авто-репост. Читать в блоге >>>  Акции Системы имеют неплохой потенциал роста - Атон

Акции Системы имеют неплохой потенциал роста - Атон

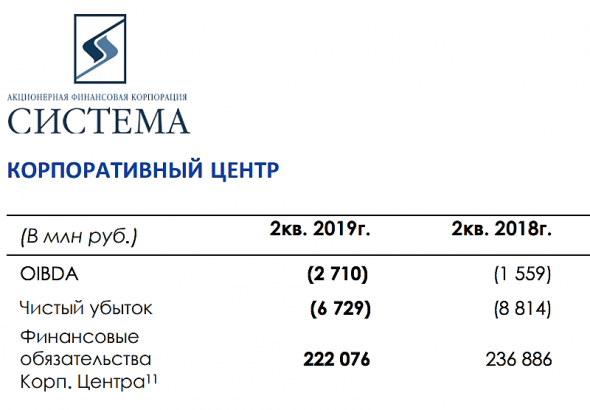

Система: Неплохие результаты за 2К19: первые видимые результаты снижения долговой нагрузки

· Неплохие результаты: основные активы показали уверенный рост, OIBDA выше консенсуса на 3%.

· Первые плоды усилий по снижению долговой нагрузки: финансовые обязательства корпоративного центра сократились на 4% кв/кв.

· Мы продолжаем видеть потенциал роста в бумагах Системы, учитывая дисконт около 60% к стоимости ее чистых активов. Мы подтверждаем рейтинг ВЫШЕ РЫНКА.

Дима Виктор

Атон

Финансовые результаты за 2К19 отметили хороший рост выручки и контроль над затратами ключевых активов Системы. Выручка группы составила 194 млрд руб., в целом совпав с консенсус-прогнозом, а OIBDA превысила его на 3% и достигла 65.6 млрд руб. При этом на OIBDA группы повлиял чистый убыток Ozon (2.7 млрд руб.), без учета которого OIBDA увеличилась бы на 5.2% г/г. Капзатраты выросли на 4.6% г/г до 28.3 млрд руб.

Основные активы показывают хорошие темпы роста, несмотря на замедление кв/кв вследствие эффекта растущей базы и сезонности. Темпы роста выручки положительные у всех активов, кроме Космоса (выручка -4.4% г/г). Выручка Агрохолдинга СТЕПЬ возросла на 24.6% г/г до 4.7 млрд руб., а OIBDA снизилась на 24% г/г вследствие переоценки биологических активов и сезонности. Показатели сети клиник Медси (выручка +34.1% г/г) были поддержаны 21% г/г ростом выручки от частных пациентов и хорошими темпами расширения как в сегменте ОМС, так и в ДМС. Продажи Segezha Group отметили рост на 17.2% г/г, несмотря на ослабление ценовой конъюнктуры.

Авто-репост. Читать в блоге >>> Рассмотрим отчет АФК Системы за 2 кв. 2019 года. Есть ли позитивные изменения?

Рассмотрим отчет АФК Системы за 2 кв. 2019 года. Есть ли позитивные изменения?Прежде всего нас интересует долг на корпоративном центре и рост не публичных дочек.

1. Чистый долг на корпоративном центре незначительно снизился с 218,3 до 217,9 по сравнению с 1 кв. 2019 года.

Если сравнивать долг с аналогичным периодом прошлого года, то он сократился на 4,8% с 229 млрд руб. до 217,9 млрд руб.

Самое интересное будет в отчете за 3 кв. 2019 года в котором отразятся дивиденды публичных дочек (МТС, Детского мира и Etalona), а также кэш от продажи Лидер Инвеста (14,6 млрд. рублей), большую часть которого обещали направить на снижение долговой нагрузки.

В случае успешного завершения переговоров с «Эталоном» основная часть вырученных средств будет направлена на погашение долга «Системы», говорит представитель АФК.

Процентные расходы компании за 2 кв. 2019 года составили 6,2 млрд. руб.

Авто-репост. Читать в блоге >>> АФК Система – рсбу/ мсфо

АФК Система – рсбу/ мсфо

9 650 000 000 акций http://fs.moex.com/files/12122

Free-float 36%

Капитализация на 29.08.2019г: 111,351 млрд руб

Общий долг 31.12.2016г: 150,480 млрд руб/ мсфо 887,118 млрд руб

Общий долг 31.12.2017г: 248,092 млрд руб/ мсфо 1,014.83 трлн руб

Общий долг 31.12.2018г: 249,807 млрд руб/ мсфо 1,402.38 трлн руб

Общий долг на 31.03.2019г: 256,297 млрд руб/ мсфо 1,353.56 трлн руб

Общий долг на 30.06.2019г: 241,363 млрд руб/ мсфо 1,337.13 трлн руб

Выручка 2016г: 36,666 млрд руб/ мсфо 680,864 млрд руб

Выручка 6 мес 2017г: 11,325 млрд руб/ мсфо 326,292 млрд руб

Выручка 2017г: 19,096 млрд руб/ мсфо 693,424 млрд руб

Выручка 6 мес 2018г: 21,078 млрд руб/ мсфо 345,174 млрд руб

Выручка 2018г: 31,193 млрд руб/ мсфо 774,405 млрд руб

Выручка 1 кв 2019г: 5,917 млрд руб/ мсфо 185,544 млрд руб

Выручка 6 мес 2019г 26,214 млрд руб/ мсфо 379,645 млрд руб

Прибыль от курсовых разниц – мсфо 6 мес 2017г: 241 млн руб

Убыток от курсовых разниц – мсфо 6 мес 2018г: 7,259 млрд руб

Прибыль от курсовых разниц – мсфо 6 мес 2019г: 8,708 млрд руб

Убыток от прекращенной деятельн. – мсфо 6 мес 2017г: 4,230 млрд руб

Убыток от прекращенной деятельн. – мсфо 6 мес 2018г: 398 млн руб

Прибыль от прекращенной деятельн – мсфо 6 мес 2019г: 27,195 млрд руб

Убыток 2016г: 37,373 млрд руб/ Прибыль мсфо 9,159 млрд руб

Прибыль 1 кв 2017г: 62,592 млрд руб/ Прибыль мсфо 7,047 млрд руб

Прибыль 6 мес 2017г: 49,048 млрд руб/ Прибыль мсфо 12,826 млрд руб

Прибыль 9 мес 2017г: 92,020 млрд руб/ Прибыль мсфо 26,590 млрд руб

Прибыль 2017г: 48,491 млрд руб/ Прибыль мсфо 33,472 млрд руб

(-100 млрд руб по «мировому» соглашению АФК Система с Роснефть)

Убыток 2017г: 31,509 млрд руб/ Убыток мсфо 66,528 млрд руб

Прибыль 1 кв 2018г: 17,504 млрд руб/ Прибыль мсфо 6,554 млрд руб

Убыток 6 мес 2018г: 4,481 млрд руб/ Прибыль мсфо 12,731 млрд руб

Прибыль 9 мес 2018г: 202,85 мллн руб/ Убыток мсфо 32,524 млрд руб

Убыток 2018г: 46,495 млрд руб/Убыток мсфо 38,304 млрд руб

Прибыль 1 кв 2019г: 15,575 млрд руб/ Прибыль мсфо 25,274 млрд руб

Прибыль 6 мес 2019г: 61,917 млрд руб/ Прибыль мсфо 39,818 млрд руб

http://www.sistema.ru/investoram-i-akcioneram/finansovye-rezultaty/

http://www.e-disclosure.ru/portal/files.aspx?id=4772&type=5 Я правильно понимаю, что с таким долгом мы опять увидим хрен с маслом вместо возврата к дивидендной политике?

Я правильно понимаю, что с таким долгом мы опять увидим хрен с маслом вместо возврата к дивидендной политике?

- АФК Система - выручка по МСФО во II квартале выросла на 9,6%, до 194,1 млрд руб

ФИНАНСОВЫЕ ПОКАЗАТЕЛИ ВТОРОГО КВАРТАЛА 2019 ГОДА

- Консолидированная выручка [1] выросла на 9,6%1 год-к-году до 194,1 млрд руб.

- Скорректированный показатель OIBDA [2] увеличился на 1,3% год-к-году до 65,6 млрд руб., маржа скорректированной OIBDA cоставила 33,8%.

- Скорректированная чистая прибыль [3] в доле АФК «Система» составила 7,5 млрд руб.

релиз

Авто-репост. Читать в блоге >>>  Отчеты сыпятся, не успеваем проверять!

Отчеты сыпятся, не успеваем проверять!

Сегодня-вчера миллион отчетов публикуют российские компании, а это значит, что можно подзаработать, оставив небольшой комментарий к каждому из них на нашем форуме акций. Автор лучших комментариев к каждой компании получает 500 рублей! Спасибо всем, кто участвует и обсуждает отчеты компаний на нашем форуме!

Сегодня вышли отчеты:

smart-lab.ru/forum/GAZP

smart-lab.ru/forum/AFKS

smart-lab.ru/forum/PIKK

smart-lab.ru/forum/AQUA

smart-lab.ru/forum/AMEZ

Еще ждем сегодня:

smart-lab.ru/forum/AFLT

smart-lab.ru/forum/RSTI

smart-lab.ru/forum/ROST

Авто-репост. Читать в блоге >>>

МТС купила у АФК «Система» киностудию за 2 млрд рублей

www.interfax.ru/business/674308

Дедал,

выкачка прибылей в обход дивидендов для акционеров МТС)))

дети должны помогать своим родителям- АФК «Система» хочет заработать на хранении личных вещей жителей Москвы

«Бизнес-недвижимость», входящая в АФК «Система», выходит на рынок логистической недвижимости: вместе с сервисом «Кладовкин» она создает совместное предприятие для развития складов индивидуального хранения в зданиях бывших автоматических телефонных станций (АТС). О проекте «Ведомостям» рассказал гендиректор «Бизнес-недвижимости» Вячеслав Хван и подтвердил Михаил Карпушин, владелец оператора сервиса, компании «Мини склад». Контроль в совместном предприятии получит «Бизнес-недвижимость», по данным сторон. При этом имеющиеся три склада «Кладовкина» в Москве в сделку не войдут, уточнил Карпушин.

www.vedomosti.ru/business/articles/2019/08/28/809895-afk-zarabotat-moskvi

- Я строил свою модель исходя из перспективы полной утраты собственного капитала Системой и оценкой основанной исключительно на денежном потоке, аналогично ДМ. Так же сравнивая Систему с 2008 годом, тогда цена в пике достигала уровня 4.5 рубля, и в случае утраты СК я не вижу оснований почему компания должна стоить дороже самой себя в худшее время. Грубо говоря компания без капитала, с 1.5 трл долга, с отрицательным денежным потоком не должна стоит 100ярдов рублей. По сути система это опцион, который со временем распадётся в ноль, если компания не начнет генерировать чистую прибыль и наращивать собственный капитал.

Как это не прискорбно, но у Системы чётко виднеется целевой ценовой уровень в 4.00 рубля… что соответствует падению цены акций системы на 60% от текущих.

Хотя есть уровень поддержки в районе 7-6,5 рублей… если от него удастся опереться, то будет хорошо

Вопрос разумно ли будет брать эту бумагу по 4 рубля… И что в таком случае может остаться от Системы…

Konstantin, как это ни прискорбно, в погоне за черточками и полосочками многие люди разучились думать головой.

Кекс Пекс, на основании чего вы делаете такие выводы? У вас есть другая точка зрения относительно будущей капитализации Системы или вы принципиально всегда против?

Как это не прискорбно, но у Системы чётко виднеется целевой ценовой уровень в 4.00 рубля… что соответствует падению цены акций системы на 60% от текущих.

Хотя есть уровень поддержки в районе 7-6,5 рублей… если от него удастся опереться, то будет хорошо

Вопрос разумно ли будет брать эту бумагу по 4 рубля… И что в таком случае может остаться от Системы…

Konstantin, как это ни прискорбно, в погоне за черточками и полосочками многие люди разучились думать головой.- Как это не прискорбно, но у Системы чётко виднеется целевой ценовой уровень в 4.00 рубля… что соответствует падению цены акций системы на 60% от текущих.

Хотя есть уровень поддержки в районе 7-6,5 рублей… если от него удастся опереться, то будет хорошо

Вопрос разумно ли будет брать эту бумагу по 4 рубля… И что в таком случае может остаться от Системы…

- Агрохолдинг Владимира Евтушенкова решил продавать бакалею в интернете

Агрохолдинг «Степь», который входит в АФК «Система» Владимира Евтушенкова, открыл торговлю сахаром и крупами (под брендом «Степь») на интернет-площадке Ozon.ru. Информация об этом есть на сайте Ozon.ru, ее подтверждает гендиректор агрохолдинга Андрей Недужко. За первые две недели продажи превзошли ожидания, сказал Недужко, но показателей не раскрыл. Сейчас компания ведет переговоры и с другими маркетплейсами и сервисами доставки, воодушевлен он: к 2024 г. доля интернет-продаж бакалеи «Степи» достигнет 30%.

www.vedomosti.ru/business/articles/2019/08/19/809176-agroholding-evtushenkova

Сберегатель (От Лонга!), так у них бизнес такой. Они сначала выращивают овечку, кормят её деньгами, а потом стригут. Потому и постоянные долги. Единственной серьезной ошибкой была покупка Башнефти у Рахимовых, когда и овечку отобрали и за шерсть заплатить заставили, да ещё и с комиссией.

Михаил К, я думаю, что и мтс тоже могут отобрать- Сберегатель (От Лонга!), так у них бизнес такой. Они сначала выращивают овечку, кормят её деньгами, а потом стригут. Потому и постоянные долги. Единственной серьезной ошибкой была покупка Башнефти у Рахимовых, когда и овечку отобрали и за шерсть заплатить заставили, да ещё и с комиссией.

- И снова про АФК Система (AFKS). Зачем оно мне? Если низкая ДД.

Ознакомился с хорошим обзором по АФК.

smart-lab.ru/blog/556919.php

И задумался.

Я ведь дивитикеры собираю.

А АФК — фиговенький дивитикер.

Был.

Вот тут можно посмотреть

Авто-репост. Читать в блоге >>>

АФК Система - факторы роста и падения акций

- Одна из лучших компаний в плане отношения к миноритариям, стремится к прозрачной дивидендной политике как в материнской, так и в дочерних компаниях. (14.06.2017)

- Удачная конъюнктура рынка в 2021 году позволила Системе монетизировать свои разнообразные активы, вывести на биржу OZON, Сегежа. (08.07.2021)

- до 17 сентября 2022 года действует программа выкупа акций на 7 млрд рублей (08.07.2021)

- В 2022 году компания может провести IPO Медси, Агрохолдинга Степь и Биннофарма, что будет способствовать высвобождению акционерной стоимости АФК (01.01.2022)

- уровень долговой нагрузки: за вычетом гудвила и прочих нематериальных активов собственный капитал системы составляет минус! 50млрд. ₽ (на 31.12.2021) при активах 1,7 трл. ₽. (10.06.2022)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

АФК Система - описание компании

ОАО «Акционерная финансовая корпорация „Система“ (АФК „Система“, ИНН 7703104630) — публичная диверсифицированная корпорация, обслуживающая более 100 млн потребителей в таких отраслях, как телекоммуникации, высокие технологии, ТЭК, радио и космические технологии, банковские услуги, розничная торговля, масс-медиа, туризм и медицинские услуги. Компания основана в 1993 году.

Уставный капитал АФК „Система“ составляет 868.5 млн руб. и разделён на 9.65 млрд обыкновенных акций номиналом 0.09 руб. Основной акционер — Владимир Евтушенков.

Чистая прибыль АФК „Система“ по РСБУ за 9 месяцев 2015 года составила 89.799 млрд руб. против убытка в 74.773 млрд руб. годом ранее.

Чем владеет АФК Система?

53% МТС

87% МТС Банк

73% Сегежа Груп (бумага)

100% Медси

91% БЭСК

66% Интурист

85% РТИ

33,4% ozon.ru

50% СГ Транс

100% Таргин

57% SSTL

100% Группа Кронштадт

40% Concept Group

50% RZ Agro

100% Агрохолдинг Степь

http://www.sistema.ru/

годовой отчет 2015

Чтобы купить акции, выберите надежного брокера: