Облигации ОФЗ

| Имя | Доходн | Лет до погаш. |

Объем выпуска, млн руб |

Дюрация | Цена | Купон, руб | НКД, руб | Дата купона | Оферта |

|---|---|---|---|---|---|---|---|---|---|

| ОФЗ 26252 | 14.6% | 7.4 | 1 000 000 | 4.89 | 92.8 | 62.33 | 11.3 | 2026-10-21 | |

| ОФЗ 26254 | 14.7% | 14.4 | 1 000 000 | 6.52 | 92.495 | 64.82 | 11.75 | 2026-10-21 | |

| ОФЗ 26247 | 14.8% | 13.0 | 1 000 000 | 6.04 | 88.2 | 61.08 | 60.41 | 2026-05-27 | |

| ОФЗ 26228 | 13.9% | 3.9 | 692 019 | 3.35 | 82.9 | 38.15 | 8.38 | 2026-10-14 | |

| ОФЗ 26248 | 14.7% | 14.0 | 1 000 000 | 6.21 | 88.122 | 61.08 | 58.06 | 2026-06-03 | |

| ОФЗ 26238 | 14.3% | 15.0 | 1 000 000 | 7.23 | 57.913 | 35.4 | 33.65 | 2026-06-03 | |

| ОФЗ 26250 | 14.8% | 11.1 | 750 000 | 5.77 | 87.694 | 59.84 | 49.98 | 2026-06-24 | |

| ОФЗ 26246 | 14.7% | 9.8 | 1 250 000 | 5.66 | 88.385 | 59.84 | 20.06 | 2026-09-23 | |

| ОФЗ 26245 | 14.7% | 9.4 | 1 250 000 | 5.56 | 88.654 | 59.84 | 15.45 | 2026-10-07 | |

| ОФЗ 26253 | 14.7% | 12.4 | 750 000 | 6.20 | 92.865 | 64.82 | 11.75 | 2026-10-21 | |

| ОФЗ 26235 | 14.1% | 4.8 | 833 817 | 4.09 | 73.279 | 29.42 | 10.99 | 2026-09-16 | |

| ОФЗ 26225 | 14.6% | 8.0 | 347 867 | 5.74 | 67.788 | 36.15 | 0.99 | 2026-11-18 | |

| ОФЗ 26249 | 14.3% | 6.1 | 1 000 000 | 4.27 | 88.581 | 54.85 | 45.81 | 2026-06-24 | |

| ОФЗ 26218 | 14.2% | 5.3 | 597 608 | 4.21 | 80.722 | 42.38 | 14.2 | 2026-09-23 | |

| ОФЗ 26230 | 14.7% | 12.9 | 699 489 | 6.98 | 62.269 | 38.39 | 11.39 | 2026-09-30 | |

| ОФЗ 26236 | 13.3% | 2.0 | 498 594 | 1.90 | 87.833 | 28.42 | 0.78 | 2026-11-18 | |

| ОФЗ 26240 | 14.7% | 10.2 | 650 000 | 6.41 | 61.846 | 34.9 | 19.75 | 2026-08-12 | |

| ОФЗ 26221 | 14.4% | 6.9 | 396 269 | 5.10 | 73.253 | 38.39 | 11.39 | 2026-09-30 | |

| ОФЗ 26244 | 14.6% | 7.8 | 1 250 000 | 5.11 | 86.734 | 56.1 | 18.8 | 2026-09-23 | |

| ОФЗ 26243 | 14.7% | 12.0 | 750 000 | 6.19 | 74.924 | 48.87 | 46.45 | 2026-06-03 | |

| ОФЗ 26242 | 13.3% | 3.3 | 529 357 | 2.83 | 89.788 | 44.88 | 20.22 | 2026-09-02 | |

| ОФЗ 26219 | 13.5% | 0.3 | 361 974 | 0.31 | 98.406 | 38.64 | 14.44 | 2026-09-16 | |

| ОФЗ 33 CNY (CNY) | 6.4% | 7.1 | 8 000 | 5.52 | 103.998 | CNY352.88 | CNY3350.13162 | 2026-06-10 | |

| ОФЗ 26226 | 13.5% | 0.4 | 367 211 | 0.37 | 98.2 | 39.64 | 10.24 | 2026-10-07 | |

| ОФЗ 26251 | 13.9% | 4.3 | 500 000 | 3.48 | 87.493 | 47.37 | 21.34 | 2026-09-02 | |

| ОФЗ 26239 | 14.0% | 5.2 | 549 052 | 4.20 | 75.878 | 34.41 | 22.12 | 2026-07-29 | |

| ОФЗ 26224 | 13.4% | 3.0 | 446 913 | 2.64 | 85.259 | 34.41 | 34.03 | 2026-05-27 | |

| ОФЗ 26207 | 13.3% | 0.7 | 370 201 | 0.68 | 96.94 | 40.64 | 24.56 | 2026-08-05 | |

| ОФЗ 26212 | 13.1% | 1.7 | 356 982 | 1.55 | 91.77 | 35.15 | 23.95 | 2026-07-22 | |

| ОФЗ 26237 | 13.4% | 2.8 | 418 953 | 2.56 | 85.613 | 33.41 | 12.48 | 2026-09-16 | |

| ОФЗ 29 CNY (CNY) | 4.9% | 2.8 | 12 000 | 2.57 | 102.97 | CNY299.18 | CNY1401.6504 | 2026-09-02 | |

| ОФЗ 29022 | 0.0% | 7.2 | 1 000 000 | - | 97.1 | 0 | 10.15 | 2026-07-29 | |

| ОФЗ 29029 | 0.0% | 15.5 | 1 000 000 | - | 94.92 | 0 | 13.02 | 2026-07-22 | |

| ОФЗ 52005 | 6.9% | 7.0 | 281 175 | 6.35 | 76.7 | 16.01 | 0.44 | 2026-11-18 | |

| ОФЗ 29021 | 0.0% | 4.5 | 500 000 | - | 98.148 | 0 | 33 | 2026-06-03 | |

| ОФЗ 29028 | 0.0% | 13.5 | 1 000 000 | - | 95.05 | 0 | 13.02 | 2026-07-22 | |

| ОФЗ 29023 | 0.0% | 8.3 | 1 000 000 | - | 96.828 | 0 | 33 | 2026-06-03 |

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

По доходности ОФЗ, я лично спекулирую ими, захожу лесенкой по 500 тыс, продаю если курс уходит на 0,5-1% выше. Копейки, но зато абсолютно без риска, т.к беру максимум до 3 лет и со ставкой выше ставки вклада. Но тут подходит только брокер с низкими комиссиями (у меня 0,025%) и с быстрым выводом ден средств.

По доходности ОФЗ, я лично спекулирую ими, захожу лесенкой по 500 тыс, продаю если курс уходит на 0,5-1% выше. Копейки, но зато абсолютно без риска, т.к беру максимум до 3 лет и со ставкой выше ставки вклада. Но тут подходит только брокер с низкими комиссиями (у меня 0,025%) и с быстрым выводом ден средств.

В общем я пытался зайти в облиги этим декабрем, но с комиссией сбера (а я их клиент) это меньше чем по депозиту выходит, переложился в депозиты на пол года в МКБ и в Сбере.

Sergey Shm, а в МКБ у вас депозит мнее 1.4 млн руб?

Neznaika1975, менее, но мог бы быть более))) у них от этого ничего не зависит))

Sergey Shm, еще как зависит

С менее 1.4 млн вы можете ести депозить в любую шарашкину контору под высокие проценты — и не париться

Neznaika1975, мне не интересно в шарашкиных конторах. предпочитаю банки из первой десятки + диверсификация по разным банкам.

В Сбере кстати если держишь 1,5 млн для моск области или 2,5 млн для Москвы, то дают приорити пасс + некоторые другие привелегии в виде персонального менеджера, более выгодного курса валют, бесплатных платиновых карт .

В любом случае здесь обсуждаем облигации же. Мне просто никто пока так наглядно и не показал как выйти в облигации чтобы доход был прилично хоть выше депозитов

Sergey Shm, объясняю на пальцах.

сейчас самый высокий депозит в сбере на 1 год — 7%

эффективная доходность — 7,22%

26210 с погашением 11 декабря 2019 торгуется 7.45%. минус 0,04% брокерской комиссии — доходность 7.41%

немного повыше Сбера но не принципиально.

годовая Альфа даст уже 8.2% дохи

полуторагодовая русгидро — 8.3%

годовая Синергия — 9.1%

это навскидку — несколько эмитентов разного, но более менее приемлемого качества.

Эмитенты типа русобуви и прочий хай илд не привожу.

на мой взгляд разница в 1% при одинаковом уровне риска — достаточная для выбора облигаций.

Возможно, 1% не подпадает для Вас под определение: «чтобы доход был прилично хоть выше депозитов» … решать Вам

добавлю, что депозит тоже важен, как источник МГНОВЕННОЙ ликвидности.

не дай бог СРОЧНО кэш на что-то понадобился- пришёл в сбер и снял, даже в выходные. Или по Сбербанк онлайн-оплатил.

с облигациями — вывод денег займет некоторое время, поэтому депозиты тоже должны быть. Но ИМХО — именно как источник кэша на некий непредвиденный случай

Neznaika1975, т.е. Сбер берет такие комиссии только за ОФЗ

www.sberbank.ru/ru/person/investments/broker_service/tarifs#intarif

??

Sergey Shm, я в курсе )))

поэтому и не использую сбер как брокера.

альфа берет 0,04%

кстати, у сбера забавно, что являясь клиентом «Сбербанк первый». можно менять валюту с такими же расходами, как они берут комиссии на бирже.

чо могу сказать — сбер охренел

Neznaika1975, и какого брокера вы используете?

Sergey Shm, по рублевым вещам (акции и облигации) Альфу. про валюте — ренесанс

но я не торгую, в основном купил и держу, поэтому не уверен, что мой вариант — лучший. Просто, так уж сложилось историческиВ общем я пытался зайти в облиги этим декабрем, но с комиссией сбера (а я их клиент) это меньше чем по депозиту выходит, переложился в депозиты на пол года в МКБ и в Сбере.

Sergey Shm, а в МКБ у вас депозит мнее 1.4 млн руб?

Neznaika1975, менее, но мог бы быть более))) у них от этого ничего не зависит))

Sergey Shm, еще как зависит

С менее 1.4 млн вы можете ести депозить в любую шарашкину контору под высокие проценты — и не париться

Neznaika1975, мне не интересно в шарашкиных конторах. предпочитаю банки из первой десятки + диверсификация по разным банкам.

В Сбере кстати если держишь 1,5 млн для моск области или 2,5 млн для Москвы, то дают приорити пасс + некоторые другие привелегии в виде персонального менеджера, более выгодного курса валют, бесплатных платиновых карт .

В любом случае здесь обсуждаем облигации же. Мне просто никто пока так наглядно и не показал как выйти в облигации чтобы доход был прилично хоть выше депозитов

Sergey Shm, объясняю на пальцах.

сейчас самый высокий депозит в сбере на 1 год — 7%

эффективная доходность — 7,22%

26210 с погашением 11 декабря 2019 торгуется 7.45%. минус 0,04% брокерской комиссии — доходность 7.41%

немного повыше Сбера но не принципиально.

годовая Альфа даст уже 8.2% дохи

полуторагодовая русгидро — 8.3%

годовая Синергия — 9.1%

это навскидку — несколько эмитентов разного, но более менее приемлемого качества.

Эмитенты типа русобуви и прочий хай илд не привожу.

на мой взгляд разница в 1% при одинаковом уровне риска — достаточная для выбора облигаций.

Возможно, 1% не подпадает для Вас под определение: «чтобы доход был прилично хоть выше депозитов» … решать Вам

добавлю, что депозит тоже важен, как источник МГНОВЕННОЙ ликвидности.

не дай бог СРОЧНО кэш на что-то понадобился- пришёл в сбер и снял, даже в выходные. Или по Сбербанк онлайн-оплатил.

с облигациями — вывод денег займет некоторое время, поэтому депозиты тоже должны быть. Но ИМХО — именно как источник кэша на некий непредвиденный случай

Neznaika1975, т.е. Сбер берет такие комиссии только за ОФЗ

www.sberbank.ru/ru/person/investments/broker_service/tarifs#intarif

??

Sergey Shm, я в курсе )))

поэтому и не использую сбер как брокера.

альфа берет 0,04%

кстати, у сбера забавно, что являясь клиентом «Сбербанк первый». можно менять валюту с такими же расходами, как они берут комиссии на бирже.

чо могу сказать — сбер охренел

Neznaika1975, и какого брокера вы используете?В общем я пытался зайти в облиги этим декабрем, но с комиссией сбера (а я их клиент) это меньше чем по депозиту выходит, переложился в депозиты на пол года в МКБ и в Сбере.

Sergey Shm, а в МКБ у вас депозит мнее 1.4 млн руб?

Neznaika1975, менее, но мог бы быть более))) у них от этого ничего не зависит))

Sergey Shm, еще как зависит

С менее 1.4 млн вы можете ести депозить в любую шарашкину контору под высокие проценты — и не париться

Neznaika1975, мне не интересно в шарашкиных конторах. предпочитаю банки из первой десятки + диверсификация по разным банкам.

В Сбере кстати если держишь 1,5 млн для моск области или 2,5 млн для Москвы, то дают приорити пасс + некоторые другие привелегии в виде персонального менеджера, более выгодного курса валют, бесплатных платиновых карт .

В любом случае здесь обсуждаем облигации же. Мне просто никто пока так наглядно и не показал как выйти в облигации чтобы доход был прилично хоть выше депозитов

Sergey Shm, объясняю на пальцах.

сейчас самый высокий депозит в сбере на 1 год — 7%

эффективная доходность — 7,22%

26210 с погашением 11 декабря 2019 торгуется 7.45%. минус 0,04% брокерской комиссии — доходность 7.41%

немного повыше Сбера но не принципиально.

годовая Альфа даст уже 8.2% дохи

полуторагодовая русгидро — 8.3%

годовая Синергия — 9.1%

это навскидку — несколько эмитентов разного, но более менее приемлемого качества.

Эмитенты типа русобуви и прочий хай илд не привожу.

на мой взгляд разница в 1% при одинаковом уровне риска — достаточная для выбора облигаций.

Возможно, 1% не подпадает для Вас под определение: «чтобы доход был прилично хоть выше депозитов» … решать Вам

добавлю, что депозит тоже важен, как источник МГНОВЕННОЙ ликвидности.

не дай бог СРОЧНО кэш на что-то понадобился- пришёл в сбер и снял, даже в выходные. Или по Сбербанк онлайн-оплатил.

с облигациями — вывод денег займет некоторое время, поэтому депозиты тоже должны быть. Но ИМХО — именно как источник кэша на некий непредвиденный случай

Neznaika1975, т.е. Сбер берет такие комиссии только за ОФЗ

www.sberbank.ru/ru/person/investments/broker_service/tarifs#intarif

??

Sergey Shm, я в курсе )))

поэтому и не использую сбер как брокера.

альфа берет 0,04%

кстати, у сбера забавно, что являясь клиентом «Сбербанк первый». можно менять валюту с такими же расходами, как они берут комиссии на бирже.

чо могу сказать — сбер охренелВ общем я пытался зайти в облиги этим декабрем, но с комиссией сбера (а я их клиент) это меньше чем по депозиту выходит, переложился в депозиты на пол года в МКБ и в Сбере.

Sergey Shm, а в МКБ у вас депозит мнее 1.4 млн руб?

Neznaika1975, менее, но мог бы быть более))) у них от этого ничего не зависит))

Sergey Shm, еще как зависит

С менее 1.4 млн вы можете ести депозить в любую шарашкину контору под высокие проценты — и не париться

Neznaika1975, мне не интересно в шарашкиных конторах. предпочитаю банки из первой десятки + диверсификация по разным банкам.

В Сбере кстати если держишь 1,5 млн для моск области или 2,5 млн для Москвы, то дают приорити пасс + некоторые другие привелегии в виде персонального менеджера, более выгодного курса валют, бесплатных платиновых карт .

В любом случае здесь обсуждаем облигации же. Мне просто никто пока так наглядно и не показал как выйти в облигации чтобы доход был прилично хоть выше депозитов

Sergey Shm, объясняю на пальцах.

сейчас самый высокий депозит в сбере на 1 год — 7%

эффективная доходность — 7,22%

26210 с погашением 11 декабря 2019 торгуется 7.45%. минус 0,04% брокерской комиссии — доходность 7.41%

немного повыше Сбера но не принципиально.

годовая Альфа даст уже 8.2% дохи

полуторагодовая русгидро — 8.3%

годовая Синергия — 9.1%

это навскидку — несколько эмитентов разного, но более менее приемлемого качества.

Эмитенты типа русобуви и прочий хай илд не привожу.

на мой взгляд разница в 1% при одинаковом уровне риска — достаточная для выбора облигаций.

Возможно, 1% не подпадает для Вас под определение: «чтобы доход был прилично хоть выше депозитов» … решать Вам

добавлю, что депозит тоже важен, как источник МГНОВЕННОЙ ликвидности.

не дай бог СРОЧНО кэш на что-то понадобился- пришёл в сбер и снял, даже в выходные. Или по Сбербанк онлайн-оплатил.

с облигациями — вывод денег займет некоторое время, поэтому депозиты тоже должны быть. Но ИМХО — именно как источник кэша на некий непредвиденный случай

Neznaika1975, т.е. Сбер берет такие комиссии только за ОФЗ

www.sberbank.ru/ru/person/investments/broker_service/tarifs#intarif

??В общем я пытался зайти в облиги этим декабрем, но с комиссией сбера (а я их клиент) это меньше чем по депозиту выходит, переложился в депозиты на пол года в МКБ и в Сбере.

Sergey Shm, а в МКБ у вас депозит мнее 1.4 млн руб?

Neznaika1975, менее, но мог бы быть более))) у них от этого ничего не зависит))

Sergey Shm, еще как зависит

С менее 1.4 млн вы можете ести депозить в любую шарашкину контору под высокие проценты — и не париться

Neznaika1975, мне не интересно в шарашкиных конторах. предпочитаю банки из первой десятки + диверсификация по разным банкам.

В Сбере кстати если держишь 1,5 млн для моск области или 2,5 млн для Москвы, то дают приорити пасс + некоторые другие привелегии в виде персонального менеджера, более выгодного курса валют, бесплатных платиновых карт .

В любом случае здесь обсуждаем облигации же. Мне просто никто пока так наглядно и не показал как выйти в облигации чтобы доход был прилично хоть выше депозитов

Sergey Shm, объясняю на пальцах.

сейчас самый высокий депозит в сбере на 1 год — 7%

эффективная доходность — 7,22%

26210 с погашением 11 декабря 2019 торгуется 7.45%. минус 0,04% брокерской комиссии — доходность 7.41%

немного повыше Сбера но не принципиально.

годовая Альфа даст уже 8.2% дохи

полуторагодовая русгидро — 8.3%

годовая Синергия — 9.1%

это навскидку — несколько эмитентов разного, но более менее приемлемого качества.

Эмитенты типа русобуви и прочий хай илд не привожу.

на мой взгляд разница в 1% при одинаковом уровне риска — достаточная для выбора облигаций.

Возможно, 1% не подпадает для Вас под определение: «чтобы доход был прилично хоть выше депозитов» … решать Вам

добавлю, что депозит тоже важен, как источник МГНОВЕННОЙ ликвидности.

не дай бог СРОЧНО кэш на что-то понадобился- пришёл в сбер и снял, даже в выходные. Или по Сбербанк онлайн-оплатил.

с облигациями — вывод денег займет некоторое время, поэтому депозиты тоже должны быть. Но ИМХО — именно как источник кэша на некий непредвиденный случай

Тоже думаю, смысл рисковать ради разницы 0,5% годовых. Проще баксов купить (частями) и гарантированно получить в течении 10 лет эти же 0,5% годовых.(5% за 10 лет)

dekab1, а что вы с usd делать будете? Вклад 3%?

Дедал, Вообще 4%, но понятное дело закупаться на хаях это глупость. Жду отката до 63 хотя бы, т.к свои баксы продал по 62, зафиксировав 11% прибыль.

dekab1, доллар до 63 откатится по-вашему?

доллар до 63 откатится по-вашему?Тоже думаю, смысл рисковать ради разницы 0,5% годовых. Проще баксов купить (частями) и гарантированно получить в течении 10 лет эти же 0,5% годовых.(5% за 10 лет)

dekab1, а что вы с usd делать будете? Вклад 3%?

Дедал, Вообще 4%, но понятное дело закупаться на хаях это глупость. Жду отката до 63 хотя бы, т.к свои баксы продал по 62, зафиксировав 11% прибыль.

dekab1,В общем я пытался зайти в облиги этим декабрем, но с комиссией сбера (а я их клиент) это меньше чем по депозиту выходит, переложился в депозиты на пол года в МКБ и в Сбере.

Sergey Shm, а в МКБ у вас депозит мнее 1.4 млн руб?

Neznaika1975, менее, но мог бы быть более))) у них от этого ничего не зависит))

Sergey Shm, еще как зависит

С менее 1.4 млн вы можете ести депозить в любую шарашкину контору под высокие проценты — и не париться

Neznaika1975, мне не интересно в шарашкиных конторах. предпочитаю банки из первой десятки + диверсификация по разным банкам.

В Сбере кстати если держишь 1,5 млн для моск области или 2,5 млн для Москвы, то дают приорити пасс + некоторые другие привелегии в виде персонального менеджера, более выгодного курса валют, бесплатных платиновых карт .

В любом случае здесь обсуждаем облигации же. Мне просто никто пока так наглядно и не показал как выйти в облигации чтобы доход был прилично хоть выше депозитов

Тоже думаю, смысл рисковать ради разницы 0,5% годовых. Проще баксов купить (частями) и гарантированно получить в течении 10 лет эти же 0,5% годовых.(5% за 10 лет)

dekab1, а что вы с usd делать будете? Вклад 3%?

Дедал, Вообще 4%, но понятное дело закупаться на хаях это глупость. Жду отката до 63 хотя бы, т.к свои баксы продал по 62, зафиксировав 11% прибыль.В общем я пытался зайти в облиги этим декабрем, но с комиссией сбера (а я их клиент) это меньше рвначем по депозиту выходит, переложился в депозиты на пол года в МКБ и в Сбере.

Sergey Shm, а в МКБ у вас депозит мнее 1.4 млн руб?

Neznaika1975, менее, но мог бы быть более))) у них от этого ничего не зависит))

Sergey Shm, еще как зависит

С менее 1.4 млн вы можете ести депозить в любую шарашкину контору под высокие проценты — и не париться

Neznaika1975, нарвётесь на тетрадку в шарашке и будете по судам бегать и доказыватьВ общем я пытался зайти в облиги этим декабрем, но с комиссией сбера (а я их клиент) это меньше чем по депозиту выходит, переложился в депозиты на пол года в МКБ и в Сбере.

Sergey Shm, а в МКБ у вас депозит мнее 1.4 млн руб?

Neznaika1975, менее, но мог бы быть более))) у них от этого ничего не зависит))

Sergey Shm, еще как зависит

С менее 1.4 млн вы можете ести депозить в любую шарашкину контору под высокие проценты — и не париться

mosnalogi.ru/consultation/bankovskiy-audit/departament-bankovskogo-audita-o-poryadke-nalogooblozheniya-ndfl-dokhodov-ot-pogasheniya-ofz.html

dekab1, Да, есть такое при условии что Вы купите облигацию за цену меньше номинала и держали меньше трех лет. Налоговая база возникнет в год погашения. Отлично нивелируется покупкой ОФЗ с ценою больше номинала. Т.е. облагается только разница между ценой приобретения и номиналом. Купон в любом случае безналоговый.

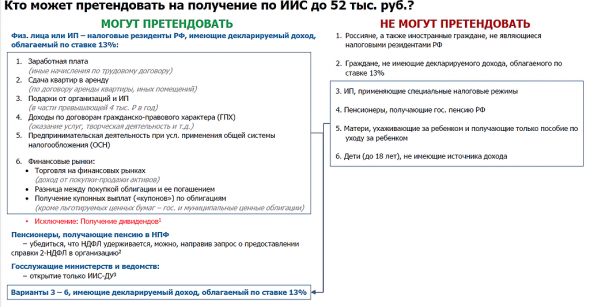

Вячеслав Ппп, Ну так я об этом. Вопрос то был — возможно ли вернуть этот налог через вычет по ИИС. Судя по всему можно, т.к 13%.

dekab1, см ниже

Вячеслав Ппп, странно, смотрел разъяснение налоговой что в 52 тыс может входить любой доход (включая ценные бумаги и срочный рынок). Главное чтобы ставка была 13%. Вы уверенны что ОФЗ под эти 52 тыс не попадают?

dekab1, можно на возврат все что 13%, кроме дивидендов.

Вы уверенны что ОФЗ под эти 52 тыс не попадают?

Вы уверенны что ОФЗ под эти 52 тыс не попадают?

dekab1, В смысле ОФЗ? Вы должны получить и заплатить налог с любого иного дохода (зарплата и т.п.), чтобы получить вычет для ИСС. Какие бумаги у Вас будут на ИСС не важно.mosnalogi.ru/consultation/bankovskiy-audit/departament-bankovskogo-audita-o-poryadke-nalogooblozheniya-ndfl-dokhodov-ot-pogasheniya-ofz.html

dekab1, Да, есть такое при условии что Вы купите облигацию за цену меньше номинала и держали меньше трех лет. Налоговая база возникнет в год погашения. Отлично нивелируется покупкой ОФЗ с ценою больше номинала. Т.е. облагается только разница между ценой приобретения и номиналом. Купон в любом случае безналоговый.

Вячеслав Ппп, Ну так я об этом. Вопрос то был — возможно ли вернуть этот налог через вычет по ИИС. Судя по всему можно, т.к 13%.

dekab1, см ниже

Вячеслав Ппп, странно, смотрел разъяснение налоговой что в 52 тыс может входить любой доход (включая ценные бумаги и срочный рынок). Главное чтобы ставка была 13%. Вы уверенны что ОФЗ под эти 52 тыс не попадают?mosnalogi.ru/consultation/bankovskiy-audit/departament-bankovskogo-audita-o-poryadke-nalogooblozheniya-ndfl-dokhodov-ot-pogasheniya-ofz.html

dekab1, Да, есть такое при условии что Вы купите облигацию за цену меньше номинала и держали меньше трех лет. Налоговая база возникнет в год погашения. Отлично нивелируется покупкой ОФЗ с ценою больше номинала. Т.е. облагается только разница между ценой приобретения и номиналом. Купон в любом случае безналоговый.

Вячеслав Ппп, Ну так я об этом. Вопрос то был — возможно ли вернуть этот налог через вычет по ИИС. Судя по всему можно, т.к 13%.

dekab1, см нижеmosnalogi.ru/consultation/bankovskiy-audit/departament-bankovskogo-audita-o-poryadke-nalogooblozheniya-ndfl-dokhodov-ot-pogasheniya-ofz.html

dekab1, Да, есть такое при условии что Вы купите облигацию за цену меньше номинала и держали меньше трех лет. Налоговая база возникнет в год погашения. Отлично нивелируется покупкой ОФЗ с ценою больше номинала. Т.е. облагается только разница между ценой приобретения и номиналом. Купон в любом случае безналоговый.

Вячеслав Ппп, Ну так я об этом. Вопрос то был — возможно ли вернуть этот налог через вычет по ИИС. Судя по всему можно, т.к 13%.mosnalogi.ru/consultation/bankovskiy-audit/departament-bankovskogo-audita-o-poryadke-nalogooblozheniya-ndfl-dokhodov-ot-pogasheniya-ofz.html

dekab1, Да, есть такое при условии что Вы купите облигацию за цену меньше номинала и держали меньше трех лет. Налоговая база возникнет в год погашения. Отлично нивелируется покупкой ОФЗ с ценою больше номинала. Т.е. облагается только разница между ценой приобретения и номиналом. Купон в любом случае безналоговый. Относительно ИСС зависит от типа, по первому возврат не более 52т. с иных доходов (не от ценных бумаг), по второму три года выдержки. Суммы по ИСС ограничены.Планирую взять ОФЗ на крупную сумму. Выбираю между 25083 и 26209.

По первому срок меньше на 1 год с аналогичной доходностью, но смущает купон (всего 7% годовых). Т.е налог будет больше на 0,2%.

Кто в курсе получится вернуть после погашения облигации налог через ИИС (вычет на взносы)?

Верно я понимаю, что налог на тело облигации, это тот же НДФЛ, что и на налог по з/п?

Сумма около 10 тыс выходит, жаль дарить государству.

dekab1, Налоги на ОФЗ начисляются только при продаже, выплаченные купоны и тело (при погашении) налогом не облагаются.

Вячеслав Ппп, У меня другая информация

Облагается ли НДФЛ разница между ценой покупки и ценой погашения ОФЗ?

Облагается. П. 25 ст. 217. НК РФ освобождает от уплаты НДФЛ только с купонов ОФЗ и муниципальных бумаг. На доход от разницы цены покупки и продажи/погашения он не распространяется. Но если ОФЗ принадлежат вам более трех лет, на них распространяется инвестиционный налоговый вычет (см. следующий раздел).

ОФЗ

Тема для обсуждения ОФЗ — облигаций федерального займа. Выпуски, доходность, ликвидность.Раздел про ОФЗ на сайте эмитента Министерства финансов РФ: календарь размещений, информация об итогах размещений.

Котировки ОФЗ и кривые доходности на Смартлабе.

Чтобы купить облигации, выберите надежного брокера: