Информация

Блог им. Hare_from_MOEX

🐷 Русагро в моменте - мысли

- 10 декабря 2021, 23:39

- |

Фундамент

Русагро сделала большой рывок за последние 2 года в финансовом плане. Конечно, это подкрепляется и ростом производства, но большую роль сыграл рост цен. Однако он имеет и негативный характер и, как мы видим на примере Черкизово, влечет за собойсерьезную инфляцию издержек.

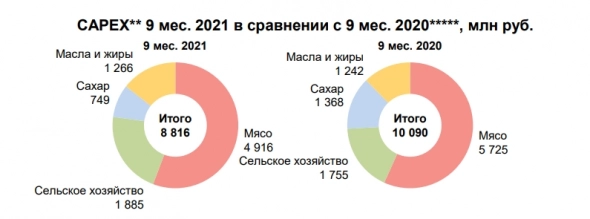

В этой связи Русагро выглядит лучше конкурента, поскольку с 2020г у компании снижается капекс (по итогам 2021г он будет ниже 2020г), а значит, Русагро отчасти "переждет" период удорожания инвестиций (если можно так выразиться).

В сложившихся условиях компания все равно остается недооцененной и имеет значительный потенциал роста котировок. Отдельно нас радуют озвученные менеджментом планы по развитию продуктов на основе растительных белков и жиров, а также активная работа по продвижению собственных брендов. Как нам кажется, «Слово мясника» стало более узнаваемо.

Есть некоторые среднесрочные риски по поводу свинины, которая может испытать перепроизводство. Но эти риски, вероятно, будут нивелированы постепенным уменьшением производства этого мяса в ЕС в связи с борьбой с изменением климата (подробней об этом по ссылке).

Финансы

Текущая ликвидность компании по итогам 9 месяцев 2021 незначительно снизилась с 1,63 до 1,21. Более важный показатель — Net debt/EBITDA показал позитивную динамику, снизившись с 2,98 до 2,21. Сама же EBITDA за 9 месяцев выросла на 97% г/г и составила 45 млрд (35 млрд компания заработала за весь 2020 год). Выручка выросла на 45%, чистая прибыль на 126%, маржинальность по EBITDA выросла за 9 месяцев с 22% до 29%.

Рентабельность активов увеличилась практически вдвое (с 9,24% до 15,02% годовых), ROE выросла с 19,28% до 33,28% годовых. Оборачиваемость дебиторской задолженности осталось на уровне 21 дня, а оборачиваемость запасов снизилась с 208 до 155 дней, но, на наш взгляд, остаётся высокой.

Свободный денежный поток составил (-4.823) млрд по итогам 9 месяцев 2021 (за аналогичный период 2020 14.810 млрд). Это вызвано сделкой M&A. В целом, финансово компания выглядит хорошо, несмотря на увеличение долговой нагрузки.

Отношение доходности к риску остаётся немного выше приемлемого значения. Корреляция с рынком находится на уровне 0,49, что в принципе означает умеренную зависимость от рынка. За текущий год доходность по Русагро составила 42%, что на 28% выше рынка.

Мультипликатор P/B находится на уровне 0,86, что на 0,03 пункта ниже значений 2020. EV/EBITDA составляет 4,76 при значениях 6,23 по итогам 2020, а P/S составил 0,73 (в 2020 — 0,71). Как видите, можно сказать, что цена акций немного недооценена, учитывая хорошие финансовые показатели Русагро*.

*Все финансовые подсчеты были сделаны 2 декабря, когда цена была около 1130 руб

⭐️ Рейтинг — 3,1 (было 2,7; 🔺+0,4)

🏛 Независимость — 2,3 (🔺+0,7)

👩🎓 Работа для акционеров — 4,5 (🔺+1,0)

📶 Стратегия — 2,3 (🔻-0,4)

🧮 Финансовое состояние — 3,5 (🔺+1,4)

📈 Котировки — 3,0 (🔻-0,8)

Понравилось? Поддержи лайком!

Больше крутой аналитики в нашей телеге (Заяц с NASDAQ) и (Заяц с Москухни). А еще у нас есть инста с мемами.

теги блога Заяц - Первый облигационный

- 3 эшелон

- agro

- albemarle

- Albemarle Corporation

- En+

- energy

- ESG

- Etalon Group

- ETLN

- GCHE

- IPO

- LSRG

- Micron

- Micron Technology

- MOEX

- Nadaq

- NASDAQ

- Nextera

- NextEra Energy

- Ozon

- P/B

- P/E

- X5 Retail Group

- акции

- акции США

- акционеры

- Алроса

- АФК Система

- виэ

- Группа ЛСР

- девелоперы

- Делимобиль

- Детский мир

- дефляция

- дефолт

- Дивидендные акции

- дивиденды

- ЕвроТранс

- золото

- золотые облигации

- инвестиционная привлекательность

- инфляция

- инфляция в России

- каршеринг

- ЛСР

- Мать и Дитя

- Медицина

- Медси

- металл

- мобильный пост

- мультипликаторы

- недвижимость

- недооцененные компании

- нефтегаз

- Нефть

- Новатэк

- НордГолд

- обзор акций

- облигации

- озон

- первая грузовая компания

- Петропавловск

- Пик

- пик сз

- Плюсы и минусы

- Полиметалл

- Полупроводники

- прогноз по акциям

- Продуктовая корзина

- пузырь

- размещение облигаций

- РБК

- рбк акции

- ретейл

- Риски

- роснано

- Роснефть

- росс рынок

- рост цен

- Русагро

- Рынок РФ

- рынок США

- самолет

- санкции

- сбербанк

- Селигдар

- СПГ

- сравнительный анализ

- трейдинг

- финансовая аналитика

- фундаментальный анализ

- циан

- Черкизово

- экология

- экспорт

- ЭНЕЛ РОССИЯ

- энергетика

- Энерготехсервис облигации

- Эталон

- ЯТЭК

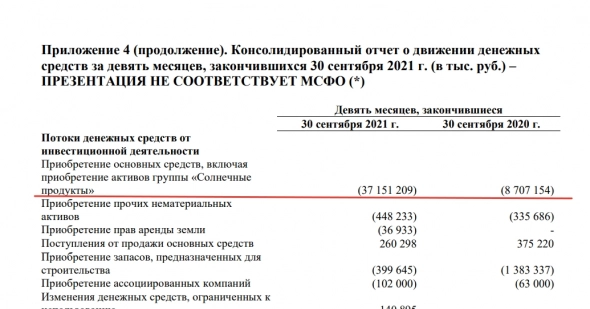

Двоечник, спасибо за вопрос, сами заинтересовались (над постом работал не один человек, поэтому не заметили несостыковку).

Суть в том, что в отчетности у Русагро написано одно, а в презентации другое:

Все же более верно — уменьшение капекса, так как M&A не относится к нему