SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. Chartist

Пузыри и крахи на финансовых рынках 2.Обратные связи и стадность.

- 26 мая 2011, 14:26

- |

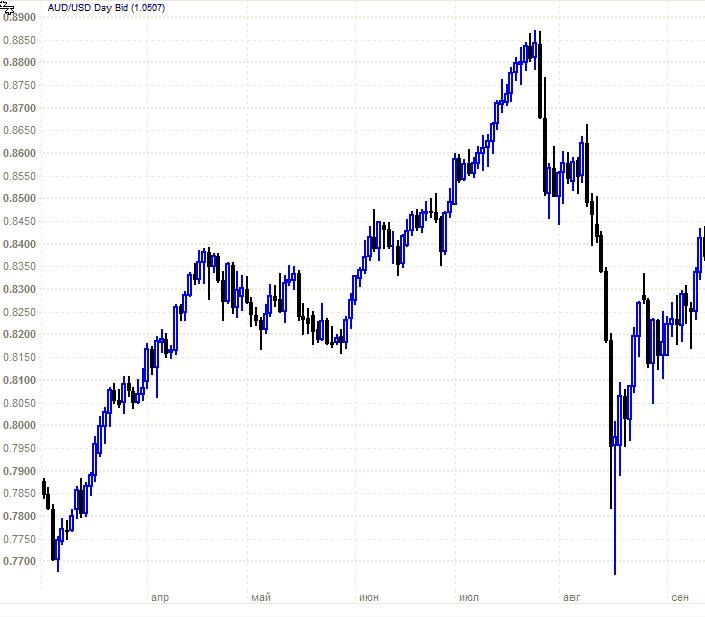

Как показывает практика, финансовые рынки периодически показывают очень большие ценовые приращения, выражающиеся в виде крахов или взлетов цены (рис.1 австралийский доллар – август 2007 года).

Такие резкие переходы цены на экстремальной волатильности принято считать аномальными и непредсказуемыми. Однако, подобные редкие, но аномально амплитудные падения на протяжении нескольких дней происходят практически на всех рынках. Как тогда объяснить такие чрезмерно глубокие проседания отдельных рынков?

Любое движение цен на рынке связано в конечном итоге с действиями трейдеров. Для нас интерес представляют механизмы, способные вызвать на рынке положительную обратную связь. Это такие факторы, которые на основе наблюдений за предшествующим движением рынка вверх, позволят предположить, что рынок продолжит движение в том — же направлении в виде кумулятивного движения.

Концепция положительной обратной связи берет свое начало в теории «возрастающей отдачи». Теория «возрастающей отдачи» утверждает следующее: товары дешевеют по мере увеличения их производства. Положительная обратная связь противоположна отрицательной обратной связи (концепция, применяемая для анализа популяций животного мира). Отрицательная обратная связь означает, что чем больше разрастается популяция, тем ниже темпы воспроизводства (из-за нехватки корма), что и приводит к спонтанному регулированию популяции.

Так и на финансовых рынках. Положительная обратная связь приводит к возникновению спекулятивных тенденций, которые доминируют над фундаментальными основами. Эти спекулятивные тенденции делают систему в большей степени чувствительной к любому внешнему воздействию, что в итоге может привести ее к краху. Положительные обратные связи обеспечивают «топливо» для развития спекулятивных пузырей, подготавливая и формируя неустойчивость. А теперь давайте рассмотрим механизм положительной обратной связи, более известный как «стадный инстинкт» или «эффект толпы».

Термин «стадо» относится к схожему поведению групп животных. В последние годы физики показали, что стадное поведение можно объяснить действием простых законов взаимодействия между животными. Это касается и людей. Стадность прослеживается во многих видах деятельности человека, в частности – в экономической: разработка рекомендаций по инвестированию, поведении цен, управлении инвестиционным портфелем, и т. д. Результаты исследований стадности финансовых аналитиков (книга Д. Сорнетте Как предсказывать крахи, с. 108) показывают: аналитики более склонны следовать превалирующему мнению (подражать), которое в дальнейшем может оказаться ошибочным. (Например: вера в дальнейший рост фондового рынка, несмотря на отсутствие объективных причин для этого, что мы сейчас часто видим в СМИ). Очень часто при нехватке информации подражание и является оптимальным выбором.

Обратимся к работе Иво Уэлча (2000, Herding among security analysts, Journal of financial Economics). В ней сделан важный вывод: степень стадности различна на бычьих и медвежьих рынках. Аналитики более склонны следовать общему мнению при росте рынка и придерживаться корректировок рекомендаций при его снижении. Первое поведение создает пузыри, а второе – предполагает, что процесс корректировок рекомендаций до пессимистичных может усилиться стадностью, а стадность – механизм, способный увеличить потери и привести к огромным обвалам и крахам рынка.

Модель стадности идентична т. н. Изинговской модели. В Изинговской модели существует критическая точка Кс, она и определяет свойства системы. Когда сила сцепления К меньше Кс, в системе царствует беспорядок: чувствительность к малым возмущениям мала. Почему? Потому что кластеры агентов (трейдеров) с одинаковым мнением остаются небольшого размера, а имитация распространяется только между соседями. Когда-же сила имитации К приближается к Кс, в системе начинает проявляться порядок. Система становится чрезвычайно чувствительной к малейшему возмущению (например: выход макроэкономической статистики), трейдеры самоорганизовываются в сильное подражательное поведение. Большая восприимчивость означает, что система непостоянна: маленькое внешнее воздействие приводит к большей коллективной реакции трейдеров, которые могут решительно пересматривать свои позиции. В такой фазе (К»Кс) система может терять равновесие между спросом и предложением, что порождает к появлению краха.

В следующих статьях будет показано, что крах наиболее вероятен тогда, когда система проходит критическую точку. На математическом языке критические точки описываются как сингулярности, связанные с теорией катастроф. Теория катастроф изучает и классифицирует явления, характеризующиеся внезапными изменениями в поведении. Что такое катастрофы?

Катастрофы – это бифуркации между различными равновесными фазами динамических систем. Теория катастроф применяется к широкому множеству различных явлений: устойчивость судов в море, обрушение мостов, устойчивость зданий, сооружений и т. п.

Для нас интерес представляется в определении механизмов спонтанного возникновения бифуркаций и катастроф в поведении инвесторов на финансовых рынках.

Такие резкие переходы цены на экстремальной волатильности принято считать аномальными и непредсказуемыми. Однако, подобные редкие, но аномально амплитудные падения на протяжении нескольких дней происходят практически на всех рынках. Как тогда объяснить такие чрезмерно глубокие проседания отдельных рынков?

Любое движение цен на рынке связано в конечном итоге с действиями трейдеров. Для нас интерес представляют механизмы, способные вызвать на рынке положительную обратную связь. Это такие факторы, которые на основе наблюдений за предшествующим движением рынка вверх, позволят предположить, что рынок продолжит движение в том — же направлении в виде кумулятивного движения.

Концепция положительной обратной связи берет свое начало в теории «возрастающей отдачи». Теория «возрастающей отдачи» утверждает следующее: товары дешевеют по мере увеличения их производства. Положительная обратная связь противоположна отрицательной обратной связи (концепция, применяемая для анализа популяций животного мира). Отрицательная обратная связь означает, что чем больше разрастается популяция, тем ниже темпы воспроизводства (из-за нехватки корма), что и приводит к спонтанному регулированию популяции.

Так и на финансовых рынках. Положительная обратная связь приводит к возникновению спекулятивных тенденций, которые доминируют над фундаментальными основами. Эти спекулятивные тенденции делают систему в большей степени чувствительной к любому внешнему воздействию, что в итоге может привести ее к краху. Положительные обратные связи обеспечивают «топливо» для развития спекулятивных пузырей, подготавливая и формируя неустойчивость. А теперь давайте рассмотрим механизм положительной обратной связи, более известный как «стадный инстинкт» или «эффект толпы».

Термин «стадо» относится к схожему поведению групп животных. В последние годы физики показали, что стадное поведение можно объяснить действием простых законов взаимодействия между животными. Это касается и людей. Стадность прослеживается во многих видах деятельности человека, в частности – в экономической: разработка рекомендаций по инвестированию, поведении цен, управлении инвестиционным портфелем, и т. д. Результаты исследований стадности финансовых аналитиков (книга Д. Сорнетте Как предсказывать крахи, с. 108) показывают: аналитики более склонны следовать превалирующему мнению (подражать), которое в дальнейшем может оказаться ошибочным. (Например: вера в дальнейший рост фондового рынка, несмотря на отсутствие объективных причин для этого, что мы сейчас часто видим в СМИ). Очень часто при нехватке информации подражание и является оптимальным выбором.

Обратимся к работе Иво Уэлча (2000, Herding among security analysts, Journal of financial Economics). В ней сделан важный вывод: степень стадности различна на бычьих и медвежьих рынках. Аналитики более склонны следовать общему мнению при росте рынка и придерживаться корректировок рекомендаций при его снижении. Первое поведение создает пузыри, а второе – предполагает, что процесс корректировок рекомендаций до пессимистичных может усилиться стадностью, а стадность – механизм, способный увеличить потери и привести к огромным обвалам и крахам рынка.

Модель стадности идентична т. н. Изинговской модели. В Изинговской модели существует критическая точка Кс, она и определяет свойства системы. Когда сила сцепления К меньше Кс, в системе царствует беспорядок: чувствительность к малым возмущениям мала. Почему? Потому что кластеры агентов (трейдеров) с одинаковым мнением остаются небольшого размера, а имитация распространяется только между соседями. Когда-же сила имитации К приближается к Кс, в системе начинает проявляться порядок. Система становится чрезвычайно чувствительной к малейшему возмущению (например: выход макроэкономической статистики), трейдеры самоорганизовываются в сильное подражательное поведение. Большая восприимчивость означает, что система непостоянна: маленькое внешнее воздействие приводит к большей коллективной реакции трейдеров, которые могут решительно пересматривать свои позиции. В такой фазе (К»Кс) система может терять равновесие между спросом и предложением, что порождает к появлению краха.

В следующих статьях будет показано, что крах наиболее вероятен тогда, когда система проходит критическую точку. На математическом языке критические точки описываются как сингулярности, связанные с теорией катастроф. Теория катастроф изучает и классифицирует явления, характеризующиеся внезапными изменениями в поведении. Что такое катастрофы?

Катастрофы – это бифуркации между различными равновесными фазами динамических систем. Теория катастроф применяется к широкому множеству различных явлений: устойчивость судов в море, обрушение мостов, устойчивость зданий, сооружений и т. п.

Для нас интерес представляется в определении механизмов спонтанного возникновения бифуркаций и катастроф в поведении инвесторов на финансовых рынках.

теги блога Chartist

- 1929

- 1987

- APPLE

- AUD

- AUDUSD

- dji

- ES

- EURAUD

- EURCHF

- EURUSD

- forex

- FTSE

- GBP

- GBPJPY

- GBPUSD

- JPY

- NFP

- NYSE

- NZD

- NZDUSD

- S&P

- S&P500

- SnP

- usdjpy

- usdrub

- австралийский доллар

- агентство S&P

- Белоруссия

- белорусский рубль

- Бен Бернанке

- Бернанке

- большая восьмерка

- дефолт

- Доу

- Доу теханализ

- Доу теханализ

- Драги

- евро

- евродоллар

- ЕЦБ

- золото

- индекс MICEX

- индекс Доу

- инфляция

- канадский доллар

- киви

- коррекция вниз

- крах

- крахи

- кризис

- кризис 2011

- Крым

- Лукашенко

- луна

- Мандельброт

- мания

- ММВБ

- моделирование

- мошенники

- моя история

- новолуние

- обвал

- обман

- оффтоп

- пожар

- Полюс золото

- приметы

- прогноз

- прогноз 2012

- просадки

- психология

- психология толпы

- пузыри

- пузырь

- Пчела

- разворот

- рейтинг

- рейтинги

- рубль

- сорнетте

- ставка

- сырье

- сырьевые валюты

- теханализ

- торговые сигналы

- треугольник

- Украина

- философия

- финансовый кризис 2011

- фондовые индексы

- фондовые рынки

- фондовый рынок

- фондовый рынок сша

- форекс

- фрактальная размерность

- фрактальный анализ

- фрс

- фунт

- экономика

- Янукович

поэтому я и решил «разложить все по полочкам»