Информация

Блог им. KonstantinLebedev

Ботаник с reddit создал табличку по стоимостному анализу Грэма(Deep Value) из 5000+ акций

- 02 августа 2021, 14:22

- |

- Константин Лебедев

В поисках площадки для трансляции своих идей по ММК, которая отлично ложиться на идеи стоимостного анализа наткнулся на пост

— Контрольный список Уоррена Баффета — 5000+ рейтинговых акций

По мотивам книги Практическая баффетология автор выделил несколько правил

Правила

Правило 1 — Стабильная прибыль (рост за 5 лет / TTM> 0%)

Правило 2 — Хорошее покрытие долга (можно выплатить долг в течение <3 лет)

Правило 3 — Высокая рентабельность капитала (в среднем> 15% за 5 лет)

Правило 4 — Высокая доходность инвестированного капитала (> 12% в среднем за 5 лет)

Правило 5 — Создание FCF (TTM FCF> 0 долл. США)

Правило 6 — Обратный выкуп акций? (Количество акций сегодня <количество акций 5 лет назад)

Правило 7 — IRR больше, чем у долгосрочного казначейства (начальная ставка доходности> 1,1%)

Правило 8 — ERR больше 12% (ожидаемая доходность> 12% — рассчитана с использованием оценок роста аналитиков)

И проделал огромную работу по оценке акции, где за соответствие каждому правилу акция получала 1 балл

Данные

из 5000+ акций")

Табличка: docs.google.com/spreadsheets/d/1GLuUXKGBg7Rq0LgkdVPcybHKnsEl44eQ1cadtz84oZ0/edit#gid=0

Пользуйтесь

теги блога Константин Лебедев

- CHMF

- help me

- IMOEX

- indicators

- IPO

- MAGN

- MOEX

- NLMK

- open source

- P/E

- SPO

- Transaq Connector

- акции

- акции роста

- акция-ракета

- алгоритм для трейдинга

- алгоритм торговли

- алгоритмический трейдер

- анализ

- анализ акции

- анализ акций

- аналитика

- банки

- баффет

- война

- втб

- Газпром

- гмк норникель

- денежно-кредитная политика

- дивиденды

- дисконтированный денежный поток

- дом.рф

- идеи в акциях

- инвестиции в недвижимость

- Индекс МБ

- инфляция

- инфляция в России

- инфляция в Рф

- ипотека

- Ключевая ставка ЦБ РФ

- корпоративное кредитование

- коррекция

- корреляции

- лукойл

- маржин колл

- металлурги

- металлургия

- метрики

- Мечел

- ММК

- мобильный пост

- МТС

- Нефть

- НЛМК

- обзор

- облигации

- объем продаж

- объемы торгов

- объём входа

- ОЗОН Фармацевтика

- операционные результаты

- ОФЗ

- ОФЗ с переменным купоном

- оффтоп

- политика

- причина падения акций

- причины роста акций

- причины роста и падения акций

- прогноз

- прогноз по акциям

- процентная ставка

- ракета

- ралли

- регрессия

- Росстат

- русал

- сбербанк

- Северсталь

- смартлаб

- софт

- софт для трейдинга

- среднесрочные инвестиции

- ставка ЦБ

- стоимостное инвестирование

- ТГК-14

- технический анализ

- торговые роботы

- торговые сигналы

- торговый софт

- трейдинг

- Украина

- учетная ставка

- финанализ

- фундаментальный анализ

- фьючерс MIX

- ЦБ России

- ЦБ России

- ЦБ РФ

- цветная металлургия

В общем, не париться с выбором акций и просто купить индекс. Его даже Баффет не обгоняет)

Дмитрий Ворожцов, Это уже другая тема, между балансом кеша, облигаций, акций квази-облигаций с защитой он инфляции, акций роста и каждый решат сам.

Но если выйти полностью в кешь тогда ты уже не инвестор и не будешь ли кусать логти от упущенной выгоды быть в акциях :)

Если имеете в виду что те акции, которые выберете по этому скрину не просядут так как индекс, то ошибаетесь и это видно в приведенном результате бэктеста.

В скрине для иллюстрации взял только TOP 10 из табличка, так же проходит ребалансеровку и нет глубокого анализа по среднесрочным драйверам роста, который смогут раскрыть потенциал.

Бектест на всех биржевых акциях США, существующих и выбывших по разным причинам, за 15 лет, с ежемесячной ребалансировкой, портфель из 15 компаний, по приведенным восьми правилам.

Без «глубокого анализа по среднесрочным драйверам роста, который смогут раскрыть потенциал».)))

Дак таких аккций 100+ еще нужна диверсификация по отраслям, свой баланс акций квази-облигаций и акций роста и вторая ступень анализа. И самое важно, как можно проводить бэктест на акция отобранных в TOP 15 5 месяцев назад, через 3 месяца уже будет в TOP 15 другие акции и так далее?

Я бы уточнил 40 000+ ))

уровент статьи которую он копи-пастнул.

это одно.

с реальным автором можно было бы предметно поговорить.

а уровень копипастера это другое.

Дядя Ваня СпекулянтЪ, Моя тема это анализ и статистика и я вижу, что это не ваша тема, так как статистикой в умеющих руках можно легко жонглировать и индексное инвестирование это хороший вариант для многих пассивных инвесторов, но как и у всего есть рад ограничений, о которых публично мало принято говорить. Так же есть ряд ограничений из-за размера фонда, когда уже во второй и третий эшелон не полезешь.

Лучше бы дали ссылку на инструмент и если время будет и инструмент позволит сделаю правильный бэктест с пересчетом показателей и ребалансеровкой раз в квартал.

Ну куда же нам до Вас)))

Я то новичок совсем, вы поди на своих идеях уже давно живете за счет пассивного дохода за 10 лет то?

Первое впечатление ошибочное. Только системные спекуляции и количественные методы инвестирования, с проверкой на исторических данных.

прикольно )

копипаснули и все.

спасибо конечно.

но обсуждать предметно у вас не хватает компетентности.

При этому у вас знания лучше среднего на смартлабе.

Видно по статьям.

Но здесь реально тусят пара десятков квантов которые работают фулл тайм квантами под NDA.

И дядя вася спекулянт может быть лучше чем автор исходной статьи.

1 это платный ресурс и не дешевый.

2 портфельчики это более 90% денег квантов а может быть более 99%.

ну и мне так кажется потому что он многие вещи не говорит — тоже под нда.

Антон Б, вы разве не в курсе, что деньги под управлением фондов пассивных инвестиций уже превышают объем денег под управлением активных фондов?

как неожиданно да?

все etf это продукты алго фирм.

посмотрите владельцев.

и это сложно — в америке у одного тикера несколько стаканов и даркпулы.

и выбрать стаканы не задра

в цену это сложно.

а еще сложнее слить в этот стакан такие объемы.

вы просто не в отрасли по вашим вопросам)

Пассивные фонды не парятся о стакане. Они исполняют всё лимитками, а на сколько их котировки в моменте отклоняются от стоимости чистых активов — то не их забота. Почитайте для примера как работает FXMM: smart-lab.ru/blog/433257.php

а не каких-то портфельных управляющих торгующих руками.

это факт.

и он понятен.

то что вы считаете что в рынке есть хоть что-то что не относится к сфере квантов — меня удивляет.

рассказ про fxmm это рассказ КЛИЕНТА! о проблемах клиента выйти из фонда.

а не конторы.

контора там не пострадала о протянула все риски на клиента.

я вынужден добавить вас в черный список.

Антон Б, вы изначально говорили, что 99% — это деньги квантов. Я вас поправил. Теперь вы придумали, что все ETF — это продукт квантов. Но вы разберитесь с понятием «квант». Это ведь профессиональный разработчик торговых стратегий. Однако пассивные фонды не нуждаются в разработке ТС.

шоб вы знали, тот рассказ написан представителями компании FinEx.

пфф, жидко ты слился

В марте было прямо все по особому и у акций стоимости из-за локдаунов, денежные потоки временно поиссякли поэтому и упали в стоимости, но чаще бывает, что схлопывается очередной пузырь, которы тянет за собой весь индекс и начинаются распродажи по широкому списку акции, но в таких случаях денежный поток в акциях стоимости остается не изменный и ты сидишь на попе ровно и продолжаешь получать пассивный доход и на самом дне подбирать акции роста.

А в 2008 тоже по особому?) Value упал на 10% больше чем Growth:

Я ничего не писал, про оценку рынка акций стоимости во время кризисов она то же падает, но под дивидендный денежный поток можно увеличивать долю акций роста в портфеле, а когда отрастет снизить.

Не слишком ли незначительная сумма 2-3-4% годовых (не месячных, не квартальных) для ребалансировок?

Тем более что дивиденды то вам не подарили, а вытащили их из компаний стоимости и их должны туда же и реинвестировать, чтобы не потерять (цены акций ведь падают на величину дивидендов).

Ну это смотря, какие акции считать акциями стоимости у меня цель 20% долларового дохода с ежеквартальными платежами от ММК вполне устраивает, а самое важно они надежные и супер предсказуемые.

Когда все жахнет, я так уже и быть куплю у вас акции роста за 20% от максимума. :)

а ты копипастер хорошей статьи другого кванта.

(«ботаник » в твоей интерпретации картины мира.

подумай об этом.

Не мешай людям обсудить хорошую статью.

не надо ее защищать.

никто статью не ругает.

Проблема многих людей, то что они не хотят что то видеть дальше своего носа и выходить из своей зоны комфорта и пытаться саморазвиваться.

В частности ваша общая компетентность позволяет вам судить о человеке по одной статье не удосужившись даже ознакомиться с полным списком статей в моем блоге.

Слово «ботаник» — это цитата с рецензии на статю сообществом reddit, что отражает пропасть межу автором статьи и средним участником сообществом reddit.

Обсуждение включает критику, мне категорически не нравиться сравнение с индексом методом выше, так как это рождает ложные выводы. А сам метод не прошел проверку на эффективность.

Я выше написал что посмотрел ваши статьи.

«При этому у вас знания лучше среднего на смартлабе.

Видно по статьям.

Но здесь реально тусят пара десятков квантов которые работают фулл тайм квантами под NDA.

И дядя вася спекулянт может быть лучше чем автор исходной статьи.»

я, например, под NDA в финансах работаю с 2016 года.

и по моими NDA даже может быть «тред твой друг» уже попадает, потому что эти NDA расписаны максимально широко.

А если не подпишишь работы не будет.

То что кто-то рискует и из под своих nda что-то показывает для меня очень хорошо.

Я то же не вчера родился и работаю достаточно давно под NDA, то там есть такая штука, что NDA охватывает ближайшие 5-лет. Что не мешает

использовать древние «технологии» анализа в своих статьях.

давай проще

1) методы отбора работают.

1.1)как показал дядя вая на примере двух портфелей (трех включая ваш с оверфиттингом)

само наличие разницы между индексом НАСДАК и SP500 это показывают.

1.2) доказать это статистически можно если собирать случайные портфели и показывать их эквити.

1.2.1) то что Вы, судя по статьям, пытаетесь доказать обратное ) не знаю почему.

2) раз мы знаем что методы отбора работают и в них есть альфа.

то дальше идет

2.1) микс существующим методов — выбираем среднюю! альфу минимизируя БЕТУ.

чем собственно дядя вася спекулянт публично и занимается в своем блоге

2.2) поиск иных методов отбора.

— а вот это он не публикует но тоже видно что занимается.

сравнил два портфеля с разными правилами отбора.

что не так?

При этому у вас знания лучше среднего на смартлабе.

Видно по статьям.

Но здесь реально тусят пара десятков квантов которые работают фулл тайм квантами под NDA.

И дядя вася спекулянт может быть лучше чем автор исходной статьи.

Как можно сравнивать индекс который отбирался по правилам с самого старта с портфелем, который отобрали по правилу в моменте с конца сравнения?

нужно отбирать по этим правилам на начало периода.

а еще лучше каждый такт.

по гремму есть отобранные каждый такт. (каждый год)

обратись к дяде васе у него есть.

(там подписка на такие вещи у меня нет, а ему его контора скорее всего оплачивает)

в целом же даже так ( с оверфиттингом ) отобранный портфель сравнить можно на наличие альфы .

есть она там в принципе или нет.

что дядя вася и сделал.

нашел альфу.

И пока это не предоставления у мня нет никаких оснований верить выводам дяде васе и вам не советую.

Мне хотелось, указать на корреляцию между индексом S&P500 и Мировым рынком онлайн-гемблинга, что бы ни у кого не было иллюзий.

доход всего% / годовых

— все 27.70 / 12.715

— 8* 4.92 / 13.595

— 7* 5.26 / 6.74

— 6* 7.309 / 3.62

— 5* 10.312 / 5.12,

— 4* 4.009 / 1.99

— 3* 11.936 / 5.91

— 2* 5.764 / 2.85

— 1* 282.682 / 140.00

— 0* 84.448 / 41.82

Зачем отбирал?

docs.google.com/spreadsheets/d/e/2PACX-1vQnk3vHiCF9tBfkdEWCcmE_jqUTQlVs9vm9peYVJ4Tb624a9LMRrzWuiNVd5bd3i0e7Kp3Q-eSW6hqM/pubhtml#

p.s. кстати в гуруфокусе есть скринеры с параметрами по системам разных гуру. В т ч и Грэма.

За тем, что бы инвестирование в акции меньше было бы похоже на онлайн-гэмблинг, что вы и продемонстрировали, где для акций с рейтингом 1* доходность 140%, что вам не казино?

Ведь тот метод который предложен сверху это «математика» а анализ как таковой.

Просто прослушайте аудио кнугу «Разумный инвестор»

knigavuhe.org/book/razumnyjj-investor/

Там подробно отвечают на ваш вопрос.

nasdac в догосрок обгоняет sp500.

sp500 обгоняет rts.

rts обгоняет (что то там )

поработать с бетой и с риском.

и можно собрать из вот только этих etf.

с той-же доходностью и с меньшим риском.

большая доходность особо не нужна.

все пытаются получить ту-же доходность но меньший риск.

на sp и nasdac dd > 50% это очень много.

все пытаются это починить.

Давай для начало определимся, что значит долгий срок ?

последние 40-лет непрерывного цикла снижения ставок ?

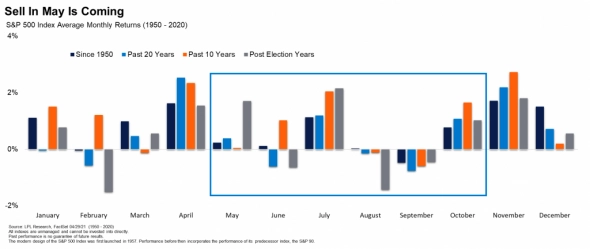

Слайд 14 https://smart-lab.ru/blog/709242.php

я со всем этим согласен.

кроме того что рынок не прогнозируем.

краткосрочно в минутах рынок статистически значимо прогнозируем.

и годовые циклы — покупай в мае и уходи — статистически значимо прогнозируются.

с фразой вы не знаете кто будет лидером в 2030 я согласен.

Сладй 14 согласен.

С тем что это вполне возможный хай на ближайшие 10 лет.

тоже возможно

из-за цикла фрс поднятия ставок.

падать начнет с момента поднятия ставок выше инфляции.

никто не знает когда именно — но это прогнозируемая реакция рынка.

получается что рынок УПРАВЛЯЕТСЯ ставками — а значит прогнозируемый для того кто управляет как минимум.

Так как есть цели управления.

А значит в принципе прогнозируемый — потому что управляемый.

Антон Б, «sell in Мay» давно потеряло актуальность:

smart-lab.ru/blog/694297.php

Корсар, не потеряло вот рисунок прямо из статьи 1 мая продаешь (выходишь в короткие облигации до 1 октября чтобы они сами истекли, или делаешь синтетику)

1 октября покупаешь.

мимо тебя проходит 4 из 6 плохих месяцев в году и 1 из 4 хороших.

хороший размен.

а это много.

Антон Б, это как вы так сосчитали?

я в обведённом прямоугольнике вижу:

май — около-нейтральный (кроме года после выборов)

июнь — разнонаправленный (можно отнести к нейтральным)

июль — хорошо позитивный

август — около-нейтральный (кроме года после выборов)

сентябрь — умеренно негативный

октябрь — хорошо позитивный

итого: с вашей стратегией будете ежегодно пропускать один умеренно негативный, и два хорошо позитивных месяца в году. Даже не считая комиссию на лишние перекладки.

а на рисунке ошибка там октябрь пропущен из лонга.

смысл его пропускать?

плюс главное в торговле это уход от рисков а не доход.

как я выше тут написал риск etf sp500 в более 50% dd очень большой.

выбрать весь доход это побочный результат.

он не важен.

тойесть если вы собрали портфель с доходом sp500-2% в год но с dd не 57% а всего 20% то вы в шоколаде.

у вас этот продукт с руками оторвут.

хотя он доказуемо! ниже sp500 доход имеет.

Цель активных фондов — выдоить альфу, и оправдать свой комисс. При этом 95% из них на дистанции отстают от банального индекса.

При этом угадать оставшиеся 5%, и угадать время, чтобы удачно вложить туда деньги — это само по себе рулетка

просадка это реальный убыток.

все бегают вокруг нее.

а не вокруг дохода.

это риски головняки проблемы.

это то от чего нужно уходить.

А без плечей зачем уворачиваться от просадки широкого рынка, если ты знаешь, что тебя ни при каких обстоятельствах не вышибет из игры? Суета зачастую лишь ухудшает позицию

Это не починить, так как прямо зашито в сами индексы США, но им религия не позволяет работать не с рынком США и не с акциями в индексе.

борется с этим.

smart-lab.ru/tag/%D0%BF%D0%BE%D1%80%D1%82%D1%84%D0%B5%D0%BB%D1%8C%20%D0%BB%D0%B5%D0%B6%D0%B5%D0%B1%D0%BE%D0%BA%D0%B8/

assetallocation.ru/lezheboka/

кванты успешно борятся с этим.

и dd>50% непреемлемо для кванта.

целевая 30% а лучше 20%

и от целевой dd и собираются портфели.

причем я вам показываю публичные ЧУЖИЕ результаты.

Свои не могу, но про чужие могу хорошо рассказать )

У меня тут только один вопрос почему эти кванты не управляют нашими пенсионными фондами?

И как я писал в выше в составе там не акции из индексов в США

фонд так реализован чтобы быть дешевле в управлении.

эти кванты управляют в т.ч. пенсионными деньгами.

только пенсионным деньгам из ПФ достается % по облигациям кептивного банка.

а он ниже рынка.

(Даже ПФР так делает там облигации ВЭБ, ВТБ ниже рынка, а вот ВТБ уже получает доход).

а деньги всегда стремятся быть эффективными ).

А пенсионные фонды ничего кроме облигации купить не могут в РФ.

Потому что обязаны показывать год к году доход.

КАЖДЫЙ ГОД.

А реализовать это можно только через облигации кептивных банков.

Да, у нашего просадки были глубже, но срок до переписания хаёв даже на самой длинной был не дольше амеров.

«что акции аллоцированы в РФ 2% ВВП мира это небольшой минус реализации.»

Погуглил opensource инструменты для бэктестинга, нашел

1. Quantopian

2. backtrader