SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. Azamat88

ПРОСТОЙ МЕТОД ТОРГОВЛИ (тактики от Райана Джонса.)

- 09 июня 2021, 21:56

- |

|

CHF |

JPY |

EUR |

Чистая прибыль |

$81.800 |

$118.300 |

$13.250 |

Выигрыш/проигрыш |

37/66 |

20/35 |

27/47 |

% выигрышей |

56% |

57% |

57% |

Средний выигрыш |

$3,440 |

$3.900 |

$775 |

Средний убыток |

$1.570 |

$1.500 |

$384 |

К-т выигр./проигр. |

2,19 |

2,60 |

2,02 |

Средняя торговля |

$1.239 |

$2.235 |

$280 |

Макс. потеря капитала |

-$9.000 |

-$9.400 |

-$2.850 |

Средний выигрыш |

$3,440 |

$3.900 |

$775 |

По моему, комментарии излишни. Остается подобрать устраивающие Вас значения X Y, протестировать это на истории и на демо счете — и вперед!

=======================================================================

Покупка:

- Средняя ЦЗ по «X», должна быть выше, чем по «Y» дней тому назад.

- последняя ЦЗ должна быть меньше, чем «Y» дней тому назад.

- последняя ЦЗ должна быть выше, чем ЦЗ «Y+X» дней тому назад.

Если соблюдены все три условия, то нужно осуществлять покупку при открытии на следующий день.

Продажа:

- Средняя ЦЗ по «X», должна быть меньше, чем «Y» дней тому назад.

- последняя ЦЗ должна быть больше, чем «У” дней тому назад.

- последняя ЦЗ должна быть меньше, чем ЦЗ “Y+X» дней тому назад.

1.8К |

Читайте на SMART-LAB:

Восточный экспресс для вашего капитала: гид по инвестициям в Китай

Мировая экономика меняется на наших глазах. За производством смартфонов, развитием искусственного интеллекта и зеленой революцией часто...

07 августа 2026, 15:23

Результаты ИИ-помощника для рекрутера за 8 месяцев работы

Хэдхантер запустил ИИ-помощника в конце ноября 2025 года. Тогда технология была доступна ~5% пользователей платформы hh․ru, и уже в начале 2026...

07 августа 2026, 16:23

56%

57%

57%

…

Яб такую систему торговать не стал бы там просадки будут под 50%)) к гадалке не ходи

Inputs: x(10),y(3);

Vars: bool1(true), bool2(true);

bool1=average(close,x)>average(close,x)[y] and close<close[y] and close>close[x+y];

If marketposition=0 and bool1=true then buy 1 share this bar at close;

bool2=average(close,x)<average(close,x)[y] and close>close[y] and close<close[x+y];

if marketposition=1 and bool2=true then sell 1 share this bar at close;

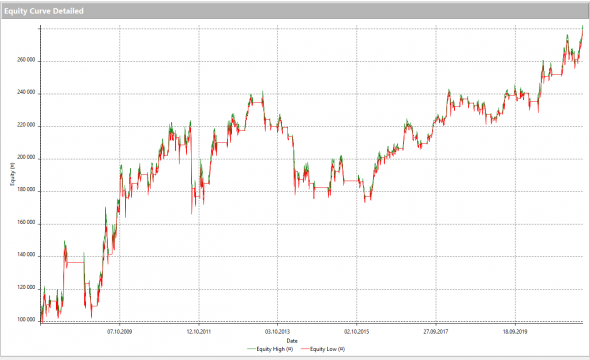

Вывод: вероятность 80% что музыки там нет.Кривулька при оптимизированных параметрах (x=12, y=4):

При неоптимизированных еще хуже.