SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. pBeda

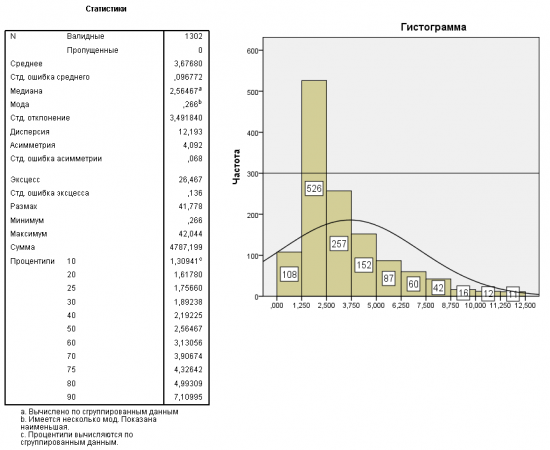

Размах дневных свечей фРТС (в процентах)

- 25 апреля 2011, 11:13

- |

Продолжение http://smart-lab.ru/blog/5046.php

Левая шкала процентное изменение ( 100(H-L)/C )

Правая сверху фРТС с 2006 по дням, снизу размах свечей ( H-L )

Что вижу: когда индекс был на минимальных значениях процентное изменение увеличивалось до 5-10% и выше. Когда на рынках все спокойно % изменение обычно 1-5

http://i064.radikal.ru/1104/9e/906efb33accd.png первый рисунок

http://s015.radikal.ru/i331/1104/66/54361b08f834.png второй

Левая шкала процентное изменение ( 100(H-L)/C )

Правая сверху фРТС с 2006 по дням, снизу размах свечей ( H-L )

Что вижу: когда индекс был на минимальных значениях процентное изменение увеличивалось до 5-10% и выше. Когда на рынках все спокойно % изменение обычно 1-5

http://i064.radikal.ru/1104/9e/906efb33accd.png первый рисунок

http://s015.radikal.ru/i331/1104/66/54361b08f834.png второй

24 |

Читайте на SMART-LAB:

Крупнейший выпуск ипотечных облигаций Банка ДОМ.PФ

Секьюритизировали ипотечные кредиты Банка ДОМ.PФ на 60 млрд рублей. Это рекордный для банка объём размещения ипотечных ценных бумаг (ИЦБ)....

17:59

Сетки. Лекция 4. Сеточный робот-скринер Grid Volume Bollinger Ranking Screener

Приветствую, друзья! В четвертом видео нашего цикла мы переходим к изучению полностью автоматического сеточного скринера, который торгует...

17:59

теги блога Александр Ильин

- 1998

- ITinvest

- акции

- брокерские услуги

- брокеры

- валюта

- вклады

- вопрос

- доллар

- Животные

- интервенция

- история

- книга

- кризис

- мошенники

- обучение

- объем

- опционы

- поиск

- причины и следствия

- ртс

- рубль

- сарказм

- сбербанк

- статистика

- страхование

- телевидение

- телевизор

- телеканалы

- фьючерс на индекс РТС

- ЦБ РФ

- экспирация

- юкос

- юмор

спасибо что делишься!

Спасибо utrade за то что до своего банкротства бесплатный недельный семинар по нему провел :)

Даже не смотря на то что индекс находится на уровне 100,000 75,000 ,,, все равно в день можно делать норму в пунктах которую каждый устанавливает сам для себя

рост цены — рост ликвидности, вола вниз и наоборот

посчитал таки в % :)

я кстати под влиянием твоего поста тоже для себя, ради интереса, просчитывал, но только немного в другом направлении. Может тебе тоже будет интересно на досуге.

Возьмем МА на часах за 1-3-5-10 дней (на выбор), если цена выше МА, то бычим, ниже шортим. Вопрос: сколько в среднем % или п.п. цена пройдет при пересечении (пересечение=закрытие выше/ниже) МА. Тоже интересно было глянуть результат :))

+ Еще занимательной математики:

— строим функцию максимизации прибыли (тупо, вероятность события*прибыль в пп.), смотрим, какую норму в п. выгоднее (не чаще! а выгоднее) держать

— что если цена прошла скажем 5к пп., какова вероятность пройти ей еще 2к, еще 3к, еще 5к.

вот :)

С ма также есть идея пост написать. Открытие если цена выше ниже МА

Брал с 2008 часовой МА-простой получались интервалы 59-71 (5000 средний профит), 107-117 (6000-6500), 153-207 (7000-9000) расчет только для покупки

на бекстесте все лонговые стратегии дадут плюс, тк у нас рынок в прошлом рос в среднем на 20% или выше в год

Сейчас времени просто нет собраться и все сделать

чем короче стоп и длиннее тейк тем выше средняя прибыль

только вот вероятность её получения стремится к нулю :)

классический парадокс :)

2. смотрим только длину пути от точки А до точки Б, при пересечении линии С

3. «Все лонговые стратегии дадут плюс» — честно не понял этой фразы… можно сделать 100 стратегий от лонга в плюс и столько же в минус и не смотреть вообще куда шел индекс… Особенно с коротким стопом.

4. Функцию максимизации прибыли в данном контексте, мне кажется, вы поняли не так как написано: max(вероятность(i)*i), где i=цельные количества пройденных пунктов от средней (1000,2000,3000, и т.д.) никакого стопа тут опять же нет

Итог: то это не стратегия и план действий, а статистич.выкладки по размаху движения индекса. А уж как применить это — второй вопрос.

я просто к тому, что ко всему этому надо относиться довольно спокойно

— «ко всему этому надо относиться довольно спокойно» — согласен, поэтому и назвал «занимательная математика» :)

Это часовики. Сигнальная свеча — 10 часов.

www.ljplus.ru/img4/g/a/gabaidulin/fun.png