На этой недели отчитался Сбербанк. Вот некоторые показатели, которые я выделили.

Рост доходов

Чистые процентные доходы показывают рост на 3,5%, при сокращении отчислений в резервы на 38,4%, что в итоге привело к росту Чистых процентных доходов после резервов на 13,7%. Чистые комиссионные доходы показали рост 18,1%. Чистая прибыль выросла на 11,1% по сравнению с предыдущим годом.

Ниже представлена таблица с основными показателями отчета о прибылях и убытках за последние 6 лет.

Динамика доходов представлена на графике:

Рост активов

Рост активов

Активы банка выросли на 15,1%, а собственный капитал изменился на 12,2%.

Значение активов банка за последние 6 лет представлены в таблице ниже:

Динамика активов видна на графике:

Динамика собственного капитала:

Отдельно о составляющих активов и обязательств:

- Кредиты выданные юридическим лицам увеличился на 12,9%, а кредиты физическим лицам увеличились на 25%;

- Средства корпоративных клиентов увеличились на 26,6%, средства физических лиц 9,9%;

Рентабельность

Рентабельность активов составила 3,2%, рентабельность капитала 23,1%.

Я посчитал правильным рассчитать еще рентабельность процентных и комиссионных доходов, как отношение Чистых процентных/комиссионных доходов к процентным/комиссионным доходам.

Рентабельность Чистых процентных доходов составила 63,82% показав увеличение на 0,54 п.п.

Рентабельность Чистых комиссионных доходов составила 74,4% показав снижение на 4,33 п.п.

Динамику этих показателей за последние 6 лет, можно увидеть на графике ниже:

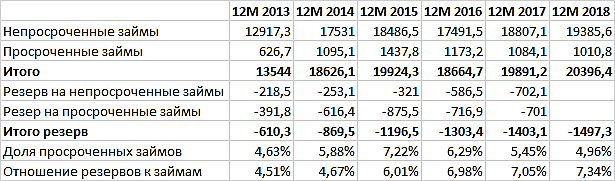

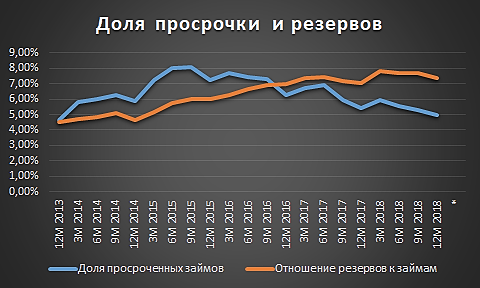

Качество активов и достаточность капитала

В презентации банка сказано, что доля неработающих кредитов снизилась и составила 3,8%.

Банк соблюдает значения нормативов по достаточности капитала.

Норматив достаточности собственных средств (капитала) Н1.0 составил 14,9% при нормативе не менее 8,0%

Коэффициенты достаточности капитала по Базелю III составили для Капитала 1-го уровня 11,8% при минимальных требованиях 6% и 12,4% для общего капитала при минимальном значении 8%.

События 2019 года, которые могут оказать положительный эффект.

Сокращение числа отделений.

Сбербанк это банк с огромным количество отделений по всей стране. Считаю, что курс на сокращение числа отделений может оказать влияние на повышение эффективности финансовых показателей банка.

В декабре выходила новость:

Сбербанк закрывает малопосещаемые отделения по России

Хотя это и не станет многозначительным фактором для продолжения роста, но мне нравится когда компания работает над сокращением издержек и ищет способы оптимизировать затраты. В долгосрочной перспективе это поможет получить дополнительную экономию.

Диаграмма из презентации банка по численности персонала. Персонал банка уменьшился за год на 16,5 тыс. человек.

Закрытие сделки по продаже Denizbank

Закрыть сделку по продаже Denizbank'а планируется в первом полугодии этого года. Закрытие сделки, может повлиять на

дивиденды за 2019 год:

Продажа Denizbank окажет влияние на решение по дивидендам Сбербанка за 2019 год

Переход на эскроу-счета

Так как Сбербанк не лезет так явно, как ВТБ в сомнительные сделки, а все таки работает по классической схеме выдачи кредитов. Можно ожидать, что от новой схемы на рынке недвижимости банк попробует получить выгоду. Я думаю, тут может возникнуть аналогичная ситуация, что и с массовыми отзывами лицензий в банковской сфере, когда снижение количества игроков на рынке привело к росту активов остающихся в игре банков. Деньги, которые раньше шли застройщикам напрямую, теперь будут выдаваться тем же застройщикам уже под процент. Фактически получаем бесплатный источник дохода для банков.

Не стану говорить о возможных отрицательных факторах, типа:

Санкции, прогнозировать которые неблагодарное дело.

Возможная сделка по покупке Rambler, о необходимости которой у меня нет четкого представления. Что может дать подобная сделка банку, я пока не представляю.

И напоследок слайд из презентации банка о целевых показателях на 2019 год

Данная публикация является личным мнением автора. Мнение владельца сайта может не совпадать с мнением автора.