SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. ya-marsel

Первая стратегия пошла

- 14 января 2012, 01:21

- |

Сквизовая стратегия, только покупки.

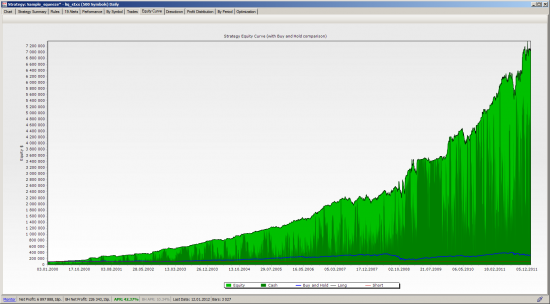

Тестил на 550 самых ликвидных акциях дороже 7 долларов. Вроде неплохо.

UPD: Косяк нашелся, система добирала позицию при повторении сигнала на вход что способствовало сильной загрузке депозита.

В общем придеться переписывать :)

UPD2: Жаль а мог такой грааль получиться:

Тестил на 550 самых ликвидных акциях дороже 7 долларов. Вроде неплохо.

UPD: Косяк нашелся, система добирала позицию при повторении сигнала на вход что способствовало сильной загрузке депозита.

В общем придеться переписывать :)

UPD2: Жаль а мог такой грааль получиться:

45 |

Читайте на SMART-LAB:

Инвестиции без спешки: торгуем в выходные

Алексей Девятов Рынок часто движется импульсами, и тем важнее оценивать активы без спешки, не отвлекаясь на инфошум. Для этого отлично...

22:10

Итоги первичных размещений ВДО и некоторых розничных выпусков на 3 июля 2026 г.

Следите за нашими новостями в удобном формате: Telegram , Youtube , RuTube, Smart-lab , ВКонтакте , Сайт

18:33

теги блога Marsel Tazetdinov

- amex

- C#

- data mining

- datamining

- daytrading

- earnings

- FORTS

- futures

- hft

- nasdaq

- nikkei

- nyse

- pennystocks

- pump'n'dump

- reseach

- s#

- S&P500

- si

- stocks

- swing

- trade

- trades

- trading

- us stockmarket

- ya-marsel

- акции

- алготрейдинг

- анализ данных

- будущее

- вебинар

- видео

- вопрос

- вопрос знатокам

- генетическая оптимизация

- гомотрейдинг

- грааль

- графики

- датамайнинг

- дейтрейдинг

- ду

- дэйтрейдинг

- золото

- инвестиции

- индикаторы сентимента

- комикс

- коррекция

- курсы

- майтрейд

- Марсель Тазетдинов

- мысли

- обучение

- объемы

- опрос

- Отчеты S&P500

- офтоп

- оффтоп

- пирамидинг

- про

- пробои

- Программирование

- профиль рынка

- рабочее место трейдера

- разрушитель мифов

- реальный сектор

- ржака

- ри

- риски

- роботы

- рутикер

- рынки

- рынок

- С#

- сайт

- сделки

- сентимент

- системное

- системостроение

- системостроительство

- системы

- скальпинг

- смартлаб

- софт

- статистика

- стратегии

- тестирование

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- торговые системы

- трейдерское

- трейдеру

- трейдеры

- трейдинг

- фильм

- фильтры

- фортс

- фото

- фьючерсы

- юмор

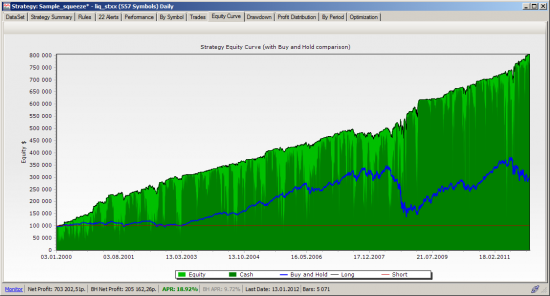

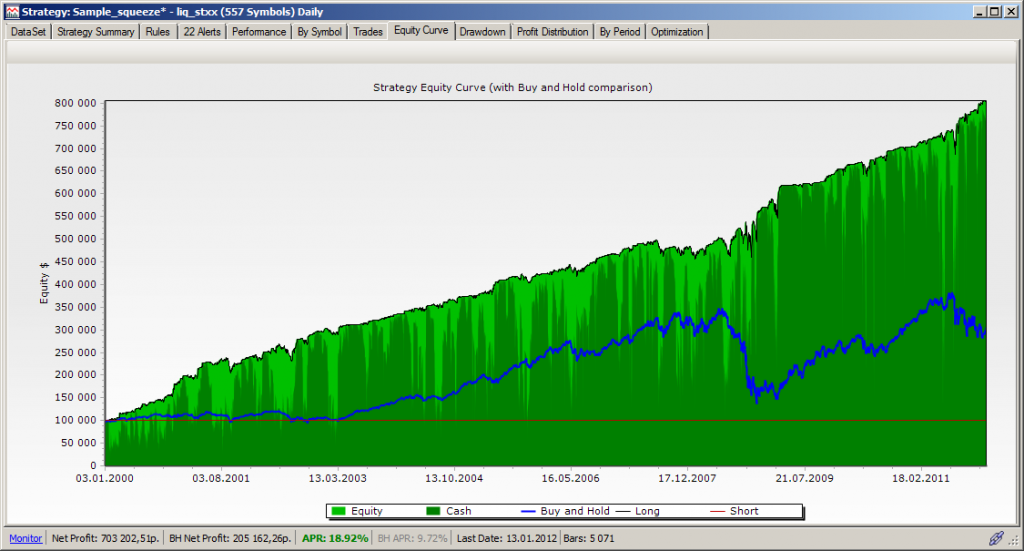

если смотреть на картинку — очень часто отвисает до нуля почти. система пересиживает эпичные просадки что ли?

живой человек точно не торгует так. закроется раньше :) или со страху, или «данунах»

Я много систем писал, ковырял, модифицировал, тестил… все практически были убыточными. и убивали депы как раз такие просадки.

всю жизнь было эквити — плавающий результат, кэш — пофиксенный.

как высчитывается кэш-эквити на акции без плеча и как высчитывается у контракта? типа разницы никакой? так не бывает.

и уж тем более некорректно сравнивать 11 лет и 1 день

еще раз. его система в течение 11 лет только покупает и держит. если рынок падает — портфель тает ровно настолько же. эквити и отражает падающие тренды. как только пересидели — выносит в кэш. поэтому кэш такой красиво и ровно растущий. все светло-зеленые сопли, подпирающие ноль почти — это когда денег на старте позиции потрачено 700 тыщ (под конец), но на падении рынка реальная цена позы проседала почти до 200 тыщ. потом просто рынок снова вынес позу наверх в цене. и так все 11 лет графика.

а то что на сутках по 1 контракту эквити строго на 10 тыщ меньше — это правильно. потому что ГО 1 контракта при тех условиях и составляли эти 10 тыщ. после фикса позы они возвращаются в доступный к использованию кэш.

в любой системе тестов так.

Если бы я, к примеру, в 2000м году купил условно на 100 000 р. акций сбера по 5 руб., то в течение 11 лет мой портфель неоднократно взлетал бы и падал. так? но при этом если не фиксить убыток, а пересиживать — то кэш все равно в итоге в шоколаде. а вот эквити (плавающая) — заставила бы не один лом на пятаки очком накусать

у него система покупает и пересиживает минусы. как проще объяснить я не знаю…

а как же говорят можно на си все что угодно???

не знаю что вы все в этом квике нашли… убого-табличное чудовище…

единственный плюс от квика — Мульти-квик.

если программерство не проблема — проще выбрать под себя платформу, за пару дней освоиться с языком ее (как у меня с АТФкой в транзаке) — и гоу кодить. и не заморачиваться.

1 есть таблица всех сделок

2 в ней группируются покупки и продажи на определенный период-кого больше-такая и дельта( вот если бы иметь такой график дельты под графиком цены-то тут уже цена зависит от дельты))) и если по дивергенции можно спокойно пробовать переворачиваться… я ясно излагаюсь?

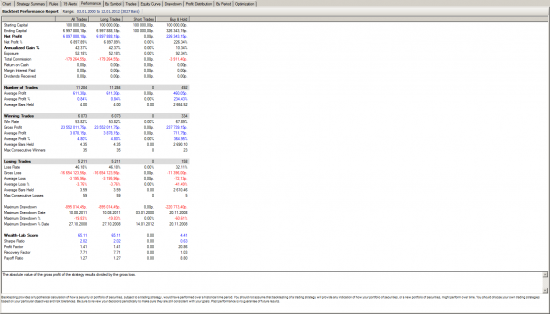

Initial capital 100000.00 100000.00 100000.00

Ending capital 398837.24 299786.09 199051.15

Net Profit 298837.24 199786.09 99051.15

Net Profit % 298.84 % 199.79 % 99.05 %

Exposure % 56.32 % 40.03 % 16.29 %

Net Risk Adjusted Return % 530.58 % 499.11 % 607.88 %

Annual Return % 62.43 % 46.95 % 27.30 %

Risk Adjusted Return % 110.83 % 117.30 % 167.53 %

— All trades 80 47 (58.75 %) 33 (41.25 %)

Avg. Profit/Loss 3735.47 4250.77 3001.55

Avg. Profit/Loss % 1.86 % 2.25 % 1.31 %

Avg. Bars Held 272.51 329.45 191.42

— Winners 43 (53.75 %) 26 (32.50 %) 17 (21.25 %)

Total Profit 484432.99 300860.39 183572.60

Avg. Profit 11265.88 11571.55 10798.39

Avg. Profit % 5.12 % 5.52 % 4.51 %

Avg. Bars Held 389.42 476.04 256.94

Max. Consecutive 6 4 5

Largest win 50515.05 25977.90 50515.05

# bars in largest win 346 869 346

— Losers 37 (46.25 %) 21 (26.25 %) 16 (20.00 %)

Total Loss -185595.75 -101074.30 -84521.45

Avg. Loss -5016.10 -4813.06 -5282.59

Avg. Loss % -1.92 % -1.78 % -2.10 %

Avg. Bars Held 136.65 147.95 121.81

Max. Consecutive 6 4 4

Largest loss -14439.07 -13435.57 -14439.07

# bars in largest loss 97 40 97

— Max. trade drawdown -29832.60 -28815.78 -29832.60

Max. trade % drawdown -12.31 % -10.91 % -12.31 %

Max. system drawdown -51812.97 -35614.75 -43864.42

Max. system % drawdown -19.60 % -13.96 % -20.35 %

Recovery Factor 5.77 5.61 2.26

CAR/MaxDD 3.19 3.36 1.34

RAR/MaxDD 5.66 8.40 8.23

Profit Factor 2.61 2.98 2.17

Payoff Ratio 2.25 2.40 2.04

Standard Error 15978.51 15079.68 14233.14

Risk-Reward Ratio 5.76 4.39 1.81

Ulcer Index 6.26 5.97 11.76

Ulcer Performance Index 9.11 6.97 1.86

Sharpe Ratio of trades 2.47 2.68 2.12

K-Ratio 0.0241 0.0184 0.0076