SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. Edward

Газпром: фундаментальные характеристики

- 10 августа 2011, 19:55

- |

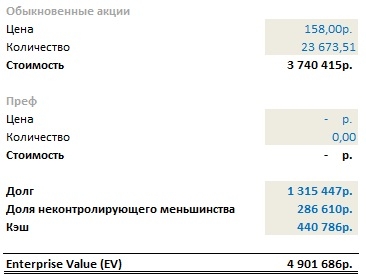

Рыночная капитализация (Enterprise Value, EV) Газпрома сейчас составляет где-то 4 901 686 млн. руб.

Денежные потоки от операционной деятельности (Cash from operations, CFO) за последние три года составили:

(Показатель из отчета о движении денежных средств)

В среднем это 1 124 607 млн. руб.

Соответственно, значение показателя CFO/EV по Газпрому за последние 3 года колеблется между 18% и 30%. Среднее составляет 23%. Для Газпрома это очень много.

И наоборот, мультипликатор EV/CFO колеблется между 3,5 и 5,5 со средним 4,4. Эти цифры можно интерпретировать как количество лет, за которые сегодняшние инвестиции в Газпром окупились бы, если бы весь заработанный кэш отдавался инвесторам (а не тратился на капексы). Дальше бы шли сплошные профиты до тех пор, пока основные средства не развалятся. А развалились бы они приблизительно через 20 лет (остаточная стоимость основных средств делить на амортизацию = 5 486 429 / 243 615 = 22,5 года)

Однако Газпром не раздает заработанные деньги инвесторам, а тратит большую их часть на капитальные расходы. (Здесь важно, является ли доходность этих инвестиций ниже WACC’а, потому что если ниже, то лучше бы деньги отдавались инвесторам, а не тратились на бесперспективные инвестиции)

Последние 2 года доходность CashROIC составила 12% и 17% (рассчитывается как CFO за отчетный период делить на первоначальную стоимость ОС плюс чистый рабочий капитал минус кэш, показанные на балансе на начало отчетного периода).

Эти цифры позволяют с некоторой уверенностью считать, что с рентабельностью инвестиций у Газпрома не все так плохо.

Вывод: Газпром кажется сильно недооцененным.

Вопрос: почему покупка акций Газпрома сейчас, в надежде что в течение ближайшей пары лет его котировки вырастут хотя бы раза в полтора, может быть плохой идеей?

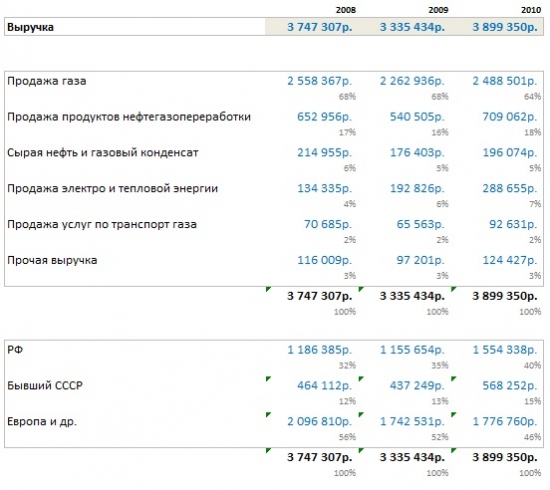

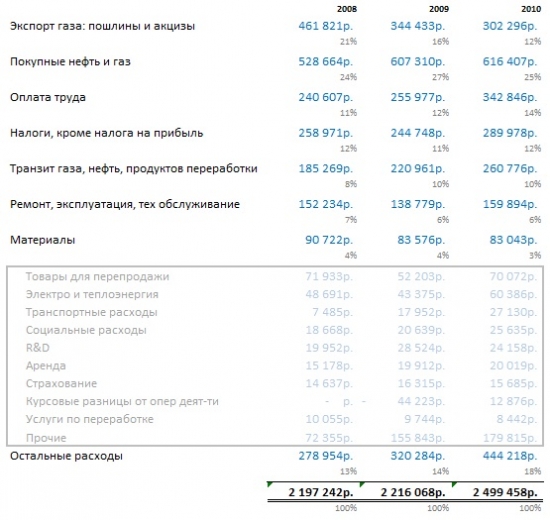

Ниже приведен расчет EV, данные о выручке в разрезе продукции и географии, данные об операционных расходах и скорректированный баланс.

Таблица с данными: http://narod.ru/disk/21385523001/GAZP.xlsx.html

(все цифры в миллионах)

Рыночная стоимость компании (EnterpriseValue)

Выручка и операционные расходы:

Баланс

Рабочий капитал, активы: запасы, дебиторская задолженность, долгосрочная дебиторская задолженность и предоплата, денежные средства с ограничением к использованию, ндс к возмещению, прочие оборотные активы, прочие внеоборотные активы.

Рабочий капитал, обязательства: кредиторская задолженность и начисленные обязательства, задолженность по текущему налогу на прибыль, задолженность по расчету с бюджетом и внебюджетными фондами, резервы предстоящих расходов и платежей, отложенное обязательство по налогу на прибыль, прочие долгосрочные обязательства.

Финансовые активы: краткосрочные финансовые активы, инвестиции в ассоциированные и совместно контролируемые компании, долгосрочные финансовые активы, имеющиеся в наличии для продажи.

Долг: краткосрочные заемные средства и текущая часть обязательств по долгосрочным займам, краткосрочные векселя к уплате, долгосрочные займы, долгосрочные векселя к уплате

Основные средства: представлены по первоначальной стоимости, то есть без учета накопленной амортизации.

Денежные потоки от операционной деятельности (Cash from operations, CFO) за последние три года составили:

(Показатель из отчета о движении денежных средств)

В среднем это 1 124 607 млн. руб.

Соответственно, значение показателя CFO/EV по Газпрому за последние 3 года колеблется между 18% и 30%. Среднее составляет 23%. Для Газпрома это очень много.

И наоборот, мультипликатор EV/CFO колеблется между 3,5 и 5,5 со средним 4,4. Эти цифры можно интерпретировать как количество лет, за которые сегодняшние инвестиции в Газпром окупились бы, если бы весь заработанный кэш отдавался инвесторам (а не тратился на капексы). Дальше бы шли сплошные профиты до тех пор, пока основные средства не развалятся. А развалились бы они приблизительно через 20 лет (остаточная стоимость основных средств делить на амортизацию = 5 486 429 / 243 615 = 22,5 года)

Однако Газпром не раздает заработанные деньги инвесторам, а тратит большую их часть на капитальные расходы. (Здесь важно, является ли доходность этих инвестиций ниже WACC’а, потому что если ниже, то лучше бы деньги отдавались инвесторам, а не тратились на бесперспективные инвестиции)

Последние 2 года доходность CashROIC составила 12% и 17% (рассчитывается как CFO за отчетный период делить на первоначальную стоимость ОС плюс чистый рабочий капитал минус кэш, показанные на балансе на начало отчетного периода).

Эти цифры позволяют с некоторой уверенностью считать, что с рентабельностью инвестиций у Газпрома не все так плохо.

Вывод: Газпром кажется сильно недооцененным.

Вопрос: почему покупка акций Газпрома сейчас, в надежде что в течение ближайшей пары лет его котировки вырастут хотя бы раза в полтора, может быть плохой идеей?

Ниже приведен расчет EV, данные о выручке в разрезе продукции и географии, данные об операционных расходах и скорректированный баланс.

Таблица с данными: http://narod.ru/disk/21385523001/GAZP.xlsx.html

(все цифры в миллионах)

Рыночная стоимость компании (EnterpriseValue)

Выручка и операционные расходы:

Баланс

Рабочий капитал, активы: запасы, дебиторская задолженность, долгосрочная дебиторская задолженность и предоплата, денежные средства с ограничением к использованию, ндс к возмещению, прочие оборотные активы, прочие внеоборотные активы.

Рабочий капитал, обязательства: кредиторская задолженность и начисленные обязательства, задолженность по текущему налогу на прибыль, задолженность по расчету с бюджетом и внебюджетными фондами, резервы предстоящих расходов и платежей, отложенное обязательство по налогу на прибыль, прочие долгосрочные обязательства.

Финансовые активы: краткосрочные финансовые активы, инвестиции в ассоциированные и совместно контролируемые компании, долгосрочные финансовые активы, имеющиеся в наличии для продажи.

Долг: краткосрочные заемные средства и текущая часть обязательств по долгосрочным займам, краткосрочные векселя к уплате, долгосрочные займы, долгосрочные векселя к уплате

Основные средства: представлены по первоначальной стоимости, то есть без учета накопленной амортизации.

47 |

Читайте на SMART-LAB:

АПРИ и ВТБ подписали стратегическое соглашение на ПМЭФ-2026

АПРИ и ВТБ подписали стратегическое соглашение на ПМЭФ-2026

На Петербургском международном экономическом форуме АПРИ и Банк ВТБ...

13:04

Займер в обзорах блогеров и аналитиков 👨💻

Что пишут о нас инвестиционные блогеры и аналитики? Собрали для вас подборку свежих разборов и комментариев. 📝 «Займер выглядит устойчиво и в...

11:06

а вывод то какой?:)

+

Сама версия звучала так — сам газпром есть по сути «депозитарий» у которого из основных средств — здание, которое по телику показывают. все остальное — акции дочек, в которых он имеет определенные доли. Дочки в свою очередь и ведут операционную и производственную деятельность. А как в «голове» могут поступать с дочками и их акциями наглядно показывают истории с новатеком и всякими «стройгазмонтажами»

были бы интересны обзоры по другим компаниям