SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. dvoris

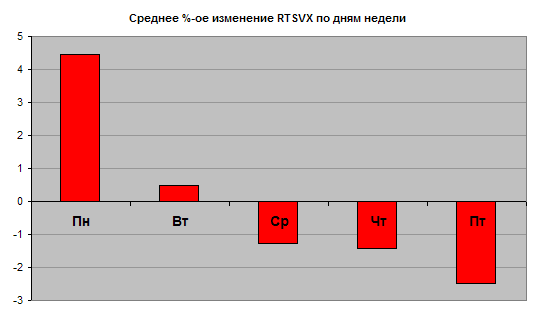

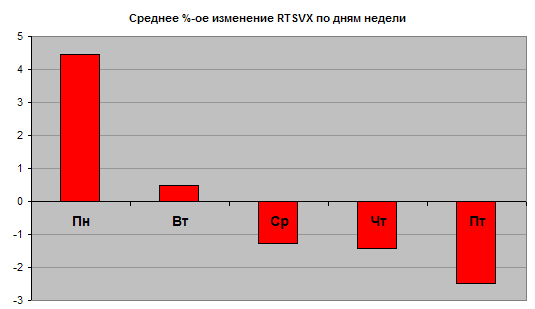

Среднее изменение RTSVX по дням недели

- 08 июля 2011, 16:02

- |

- dvoris

График демонстрирует известный эффект: перед выходными участники наперёд учитывают распад временной стоимости опционов, поэтому к концу недели опционы становятся относительно дешевле (вменённая волатильность снижается), а в начале недели дороже (волатильность растёт).

57 |

Читайте на SMART-LAB:

Ближайшие события. Как к ним подготовиться инвестору

Предлагаем инвесторам обратить внимание на важные события в России и мире, которые произойдут в ближайшие недели. Есть способы заработать на...

18:14

Как быстро закроется дивидендный гэп в акциях Сбербанка

Бумаги Сбера торговались с дивидендами за 2025 г. до 17 июля. На следующий день обыкновенные акции Сбербанка открылись с дивидендным...

15:50

теги блога dvoris

- API

- COT

- FORTS

- optioner.org

- QUIK

- RTSVX

- Брокер Открытие

- брокер финам

- брокеры

- волатильность

- вопрос

- Газпром

- доллар

- еврооблигации

- инвестиции

- исторические данные

- кредитный рейтинг

- кукл

- МосБиржа

- новости

- облигации

- онлайн

- опрос

- опционы

- отдых

- открытие

- открытие брокер

- открытые позиции

- открытый интерес

- оффтоп

- проблема с брокером

- пятница

- СОТ

- США

- точка минимальных выплат

- украина

- улыбка волатильности

- Финам

- финансовый кризис

- фьючерс на индекс РТС

- юмор

топик на главную

но сюда бы как-то пришпандорить зависимость этих изменений от срока до экспирации. В объемном виде что ли. Или перейти в измерении на единицы веги, а не относительные проценты — так будет точнее.

ну и доверительные интервалы бы какие-то для средних