08 июля 2011, 16:02

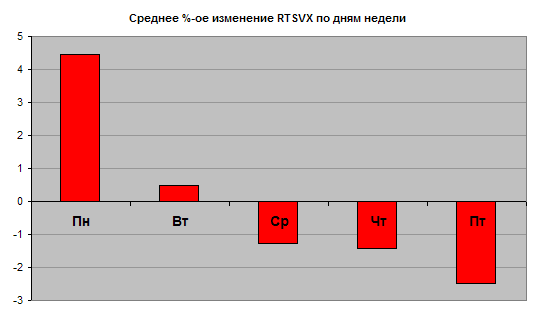

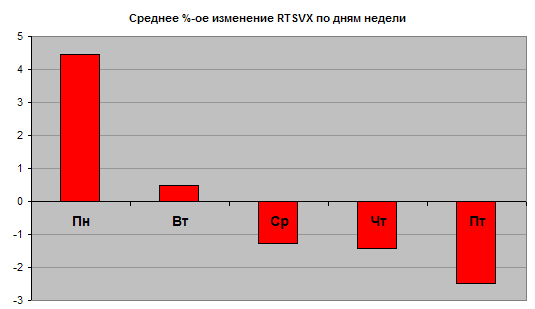

Среднее изменение RTSVX по дням недели

График демонстрирует известный эффект: перед выходными участники наперёд учитывают распад временной стоимости опционов, поэтому к концу недели опционы становятся относительно дешевле (вменённая волатильность снижается), а в начале недели дороже (волатильность растёт).

Читайте на SMART-LAB:

EUR/USD: в шаге от падения?

Европейская валюта «завязла» в тестировании линии шеи, которую не может уверенно пробить уже не первую неделю. Сейчас сформировалась фигура продолжения тренда, похожая на медвежий флаг. Пробой его...

21:22

Рынок будет волатильным до заседания ЦБ РФ

Российский фондовый рынок на торгах 21 июля с самого утра мощно и уверенно идёт вверх. Индекс Московской биржи после целой серии обвалов вырос почти до 2050 пунктов, в настоящий момент продолжает...

12:42

Как быстро закроется дивидендный гэп в акциях Сбербанка

Бумаги Сбера торговались с дивидендами за 2025 г. до 17 июля. На следующий день обыкновенные акции Сбербанка открылись с дивидендным разрывом величиной в 11,6%. Рассмотрим возможные сроки...

15:50

Ramil Ibragimov, у дочки путина сейчас -50% на этой бумаге, если не скинула на хаях

23:22

john dao, знакомый, бывавший на юге европы, примерно аналогичные обстоятельства рассказывал, но более красочно с элементами криминала

Из годового отчета

энзим, хз мтс не падал особо а растёт на 5% сегодня)

Bl Mu, Короче, всё как «доктор» прописал.

Куды не кинь везде рост, а тут 1.5 ярда перелопатили и стоит колом

nikitos80,

а ессь сертификат тестировщика?)

22:53

📈Рынок оживает. Лидеры, версии, ситуация – всё в этом посте! Будет ли перегрев рынка после заморозки? 🥶 По состоянию на 22:00 индекс Московской биржи вырос на 3,6%. Отсечки банков, которые мы видели в...

Зеленский назначил вместо Сырского — главкомом М.Драпатого.

— «Агония для ВСУ продолжается.

-ЗеФюрер заметался»!

топик на главную