SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналрусал

Облигации UC RUSAL в свете продажи акций и дивидендного потока Норникеля – хорошая trade-idea

- 12 декабря 2012, 13:42

- |

Выпуски РУСАЛ Братск на фоне продажи UC RUSAL части акций ГМК и в свете некоторых подробностей в дивидендной политике Норникеля представляются интересными к покупке. Мы ожидаем апсайд по доходности до 100 б.п., но сдерживающими факторами могут стать невысокая ликвидность бумаг и их отсутствие в Ломбарде и списке РЕПО ЦБ.

Событие. Ряд СМИ со ссылкой на собственные источники вчера сообщили, что, согласно подписанному в понедельник акционерному соглашению, Норникель в ближайшие три года будет выплачивать в качестве дивидендов не менее 3 млрд долл. в год (или 9 млрд долл. за три года). Таким образом, за этот период с учетом средств за проданные Millhouse акции ГМК, Интеррос и UC RUSAL (останется пакет акций 27,8%) получат более 3 млрд долл. каждый.

Комментарий. Как мы уже отмечали, UC RUSAL получит за продаваемые акции ГМК около 620 млн долл., что практически полностью решает для компании проблему выплаты 1,35 млрд долл. долга в 2013 г. (около 400 млн долл. из этой суммы UC RUSAL уже погасила), а дивидендные выплаты ГМК в 2012-2014 гг. лишь усилят денежную позицию UC RUSAL. Напомним, что ранее компания неоднократно заявляла о возможности продажи пакета акций ГМК для улучшения своей позиции ликвидности, что, как мы видим, сейчас реализовалось. Данные события должны благотворно повлиять на кредитный профиль компании и снизить напряженность вопроса рефинансирования короткой части долга. Все это вполне может подтолкнуть инвесторов к покупке рублевых выпусков РУСАЛ Братск серий 07 (YTP 13,94%/421 дн.) и 08 (YTP 14,44%/777 дн.). Мы ожидаем апсайд по бумагам в пределах 100 б.п., но сдерживающим фактором для покупок может стать невысокая ликвидность этих облигаций, а также их отсутствие в Ломбарде и списке РЕПО ЦБ.

Источник НомосБанк

Событие. Ряд СМИ со ссылкой на собственные источники вчера сообщили, что, согласно подписанному в понедельник акционерному соглашению, Норникель в ближайшие три года будет выплачивать в качестве дивидендов не менее 3 млрд долл. в год (или 9 млрд долл. за три года). Таким образом, за этот период с учетом средств за проданные Millhouse акции ГМК, Интеррос и UC RUSAL (останется пакет акций 27,8%) получат более 3 млрд долл. каждый.

Комментарий. Как мы уже отмечали, UC RUSAL получит за продаваемые акции ГМК около 620 млн долл., что практически полностью решает для компании проблему выплаты 1,35 млрд долл. долга в 2013 г. (около 400 млн долл. из этой суммы UC RUSAL уже погасила), а дивидендные выплаты ГМК в 2012-2014 гг. лишь усилят денежную позицию UC RUSAL. Напомним, что ранее компания неоднократно заявляла о возможности продажи пакета акций ГМК для улучшения своей позиции ликвидности, что, как мы видим, сейчас реализовалось. Данные события должны благотворно повлиять на кредитный профиль компании и снизить напряженность вопроса рефинансирования короткой части долга. Все это вполне может подтолкнуть инвесторов к покупке рублевых выпусков РУСАЛ Братск серий 07 (YTP 13,94%/421 дн.) и 08 (YTP 14,44%/777 дн.). Мы ожидаем апсайд по бумагам в пределах 100 б.п., но сдерживающим фактором для покупок может стать невысокая ликвидность этих облигаций, а также их отсутствие в Ломбарде и списке РЕПО ЦБ.

Источник НомосБанк

- комментировать

- Комментарии ( 0 )

Тема дня: "ГМК Ноникель". Рыцарь в белых доспехах и другие

- 05 декабря 2012, 00:16

- |

Сегодня тема дня это, безусловно, новое акционерное соглашение между Интерросом и Русалом по ГМК Норильский Никель. Основные моменты этого акционерного соглашения:

( Читать дальше )

- приход Владимира Потанина на пост гендиректора «Норникеля»

- покупка Millhouse 7,3% квазиказначейских акций ГМК

- урегулирование всех споров «Интерроса» и «РусАла»

- паритет мажоритариев в совете директоров «Норникеля»

- lock-up на продажу бумаг ГМК участниками соглашения (Интеррос 5 лет, Millhouse Capital 3 года, РусАл 5 лет) «Металлоинвест» не участвует в соглашении

- заключение соглашения между Русал и Интеррос, касающегося улучшения корпоративного управления в ГМК «Норильский никель» и повышения прозрачности компании, максимизации стоимости для акционеров и урегулирования разногласий

- гашение квазиказначейских акций ГМК (~10%)

- соглашение предусматривает меры по обеспечению стабильных дивидендов «Норникеля» за 2012, 2013, 2014 годы

- каждая из трех сторон имеет право наложить запрет на продажу акций «Норникеля» другим участником соглашения

( Читать дальше )

Тема дня: Норникель

- 04 декабря 2012, 23:53

- |

- Тимофей Мартынов

Сегодня акции Норникеля +1,5% — лучше рынка.

Появилась надежда на завершение конфликта акционеров, который длится уже три года, и депрессивно влияет на акции.

Абрамович купит 7,3% казначейских акций Норникеля и выступит арбитром между Русалом и Интерросом. Вроде как по рыночной цене, но она точно не определена.

Официальный пресс-релиз о намерении:

http://www.rusal.ru/press-center/press-releases.aspx?dyncont=7969

Хорошая новость=драйвер + акции очень дешевые.

Рейтер цитирует одного трейдера, к-й говорит о том, что в ГМКН есть реально большой продавец, который создает «навес» и пока он не уйдет, акции сильно расти не будут.

Алексей Бачурин (ренессанс), говорит что Норникель имеет большой в вес в индексах и сильно «недовешен» по причине корпоративного конфликта. И инвесторы могут начать туда возвращаться.

Есть также перспектива повышения дивидендов с 25% до 50% от чистой прибыли, что особенно хорошо для закредитованного Русала.

Альфа-Банк: влияние новостей на акции будет зависеть от условий и цены сделки, а также новой дивидендной политики.

Последняя новость:

Блумберг цитирует Алишера Усманова (4% Норникеля):

Появилась надежда на завершение конфликта акционеров, который длится уже три года, и депрессивно влияет на акции.

Абрамович купит 7,3% казначейских акций Норникеля и выступит арбитром между Русалом и Интерросом. Вроде как по рыночной цене, но она точно не определена.

Официальный пресс-релиз о намерении:

http://www.rusal.ru/press-center/press-releases.aspx?dyncont=7969

Хорошая новость=драйвер + акции очень дешевые.

Рейтер цитирует одного трейдера, к-й говорит о том, что в ГМКН есть реально большой продавец, который создает «навес» и пока он не уйдет, акции сильно расти не будут.

Алексей Бачурин (ренессанс), говорит что Норникель имеет большой в вес в индексах и сильно «недовешен» по причине корпоративного конфликта. И инвесторы могут начать туда возвращаться.

Есть также перспектива повышения дивидендов с 25% до 50% от чистой прибыли, что особенно хорошо для закредитованного Русала.

Альфа-Банк: влияние новостей на акции будет зависеть от условий и цены сделки, а также новой дивидендной политики.

Последняя новость:

Блумберг цитирует Алишера Усманова (4% Норникеля):

- не уверен, что интересы всех акционеров будут соблюдены на этот раз

- Усманов не участвовал в переговорах

- Металлоинвест будет комментировать соглашение только если получит полную информацию

РУСАЛ забытый и брошенный.(

- 10 сентября 2012, 17:04

- |

Наш Алюминиевый гигант торгуется в очень узком диапазоне. На последнее движение рынка никак не отреагировал в отличии от др. металлургов. Прикупил по текущей.

( Читать дальше )

Русал закрывает производство алюминия на 4 заводах.( Газета.ру)

- 27 августа 2012, 16:58

- |

Российский лидер по производству алюминия «Русал» закрывает его производство сразу на четырех заводах — Надвоицком, Богословском, Волховском и Новокузнецком. Сокращение почти 7% производства компания объясняет ростом затрат на электричество на фоне низких цен на алюминий. Трудоустройство может потребоваться нескольким тысячам человек, сообщает .

Объединенная компания «Русал» до 2018 года сократит производство 275 тысяч тонн первичного алюминия. Это предусмотрено одобренной советом директоров программой по замене неэффективных мощностей на современные производства с конкурентоспособной себестоимостью, сообщила компания. Уже до конца этого года алюминиевый холдинг сократит производство на 150 тысяч тонн алюминия — на Надвоицком (НАЗ), Богословском (БАЗ), Волховском (ВАЗ) и Новокузнецком (НкАЗ) заводах, что составляет около 4% производства.

Оставшаяся часть будет сокращена поэтапно: к 2015 году будут закрыты электролизные производства НАЗа и ВАЗа, к 2018 году — 3-й и 4-й корпуса НкАЗа. Выведенные мощности будут заменены высокоэффективными производствами в Сибири, в частности на строящемся Богучанском алюминиевом заводе, обещает «Русал». О планируемом сокращении производства алюминия в текущем году неоднократно заявлял менеджмент компании, а также ее основной бенефициар Олег Дерипаска.

( Читать дальше )

Объединенная компания «Русал» до 2018 года сократит производство 275 тысяч тонн первичного алюминия. Это предусмотрено одобренной советом директоров программой по замене неэффективных мощностей на современные производства с конкурентоспособной себестоимостью, сообщила компания. Уже до конца этого года алюминиевый холдинг сократит производство на 150 тысяч тонн алюминия — на Надвоицком (НАЗ), Богословском (БАЗ), Волховском (ВАЗ) и Новокузнецком (НкАЗ) заводах, что составляет около 4% производства.

Оставшаяся часть будет сокращена поэтапно: к 2015 году будут закрыты электролизные производства НАЗа и ВАЗа, к 2018 году — 3-й и 4-й корпуса НкАЗа. Выведенные мощности будут заменены высокоэффективными производствами в Сибири, в частности на строящемся Богучанском алюминиевом заводе, обещает «Русал». О планируемом сокращении производства алюминия в текущем году неоднократно заявлял менеджмент компании, а также ее основной бенефициар Олег Дерипаска.

( Читать дальше )

Развод по русски. RusAl & Glencore VS SUAL Partners.

- 05 апреля 2012, 23:06

- |

В ОК «Русал» возник конфликт акционеров. Формальным поводом стал контракт с Glencore (одного из акционеров «Русала») на продажу более половины алюминия «Русала». «Ренова» Виктора Вексельберга наложила вето, которое проигнорировал основной владелец «Русала» Олег Дерипаска. В результате было нарушено соглашение акционеров компании, и у «Реновы», которая расходится с Олегом Дерипаской по целому ряду вопросов, появилась возможность давить на партнера через суд.

( Читать дальше )

( Читать дальше )

Компания Вексельберга подала в суд на Русал и Glencore

- 05 апреля 2012, 22:22

- |

- Тимофей Мартынов

SUAL Partners 4 апреля 2012 подала в суд Лондона иск к Русалу и Glencore.

Иск связан с неправомерным одобрением и заключением долгосрочных контрактов на поставку первичного алюминия и глинозема между Русалом и Glencore на общую сумму $47 млрд.

Похоже, SUAL считает, что сделки заключены на особо выгодных условиях для Glencore, которые привели к неправомерному обогащению.

Кто-нибудь в теме, что там могло быть неправомерного между Русалом и Гленкором?

Иск связан с неправомерным одобрением и заключением долгосрочных контрактов на поставку первичного алюминия и глинозема между Русалом и Glencore на общую сумму $47 млрд.

Похоже, SUAL считает, что сделки заключены на особо выгодных условиях для Glencore, которые привели к неправомерному обогащению.

Кто-нибудь в теме, что там могло быть неправомерного между Русалом и Гленкором?

Дерипаска выкупит Норникель у партнеров по Русалу. (возможно)

- 26 марта 2012, 12:13

- |

«РУСАЛ» сможет продолжить выплачивать солидные дивиденды, если En+ выкупит у него 25%-ный пакет акций «Норникеля»

26.03.12 11:20

Комментарий

Аналитики «Альфа-Банк».

Сегодня «Ведомости» сообщили со ссылкой на четыре неназванных источника, знакомые со сделкой, что контролируемая Олегом Дерипаской компания En+ провела предварительные переговоры в отношении приобретения 25% доли «РУСАЛа» в «Норильском никеле». По информации газеты, En+ предложила $9 млрд за пакет акций, что на 3% выше ее текущей рыночной цены в размере $8.7 млрд.

Этот сценарий может устранить разногласия между стратегическими акционерами «РУСАЛа», поскольку позволит Дерипаске сохранить контроль над долей в компании. Продажа доли в «Норильском никеле» также позволит «РУСАЛу» возобновить выплаты дивидендов своим акционерам.

Предполагаемая структура сделки предусматривает кредит «Сбербанка» в размере $4.6 млрд и выплату $4.4 млрд наличными. После закрытия сделки «РУСАЛ» сможет выплатить специальные дивиденды своим акционерам.

( Читать дальше )

26.03.12 11:20

Комментарий

Аналитики «Альфа-Банк».

Сегодня «Ведомости» сообщили со ссылкой на четыре неназванных источника, знакомые со сделкой, что контролируемая Олегом Дерипаской компания En+ провела предварительные переговоры в отношении приобретения 25% доли «РУСАЛа» в «Норильском никеле». По информации газеты, En+ предложила $9 млрд за пакет акций, что на 3% выше ее текущей рыночной цены в размере $8.7 млрд.

Этот сценарий может устранить разногласия между стратегическими акционерами «РУСАЛа», поскольку позволит Дерипаске сохранить контроль над долей в компании. Продажа доли в «Норильском никеле» также позволит «РУСАЛу» возобновить выплаты дивидендов своим акционерам.

Предполагаемая структура сделки предусматривает кредит «Сбербанка» в размере $4.6 млрд и выплату $4.4 млрд наличными. После закрытия сделки «РУСАЛ» сможет выплатить специальные дивиденды своим акционерам.

( Читать дальше )

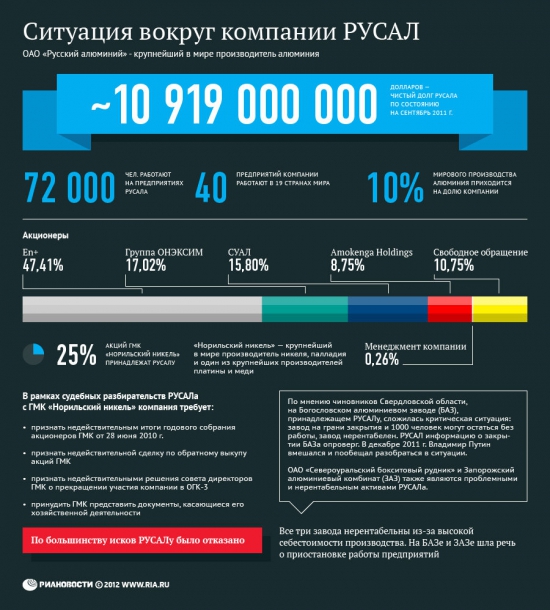

ИНФОГРАФИКА: Проблемы компании "Русал"

- 14 марта 2012, 08:22

- |

Глава группы компаний «Ренова» Виктор Вексельберг в письме членам совета директоров ОК «Русал» объявил о своей отставке с поста председателя совета директоров и выходе из состава совета.

Источник:http://ria.ru

Источник:http://ria.ru

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс