SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналОценка

Значение fiscal cliff или почему S&P будет 1200, а не 1600

- 06 октября 2012, 20:34

- |

Кроме прочего, приближающийся fiscal cliff означает отмену льготного налога на дивиденды. До налоговой реформы Буша-младшего, до 2003 г., налог на дивиденды в США составлял от 35% до 40% и выше в зависимости от дохода. Буш-младший ввёл плоскую шкалу налогообложения и с дивидендов стали брать 15%-ный налог.

Если не будет принято никаких изменений, то со следующего года налоговые послабления Буша должны перестать действовать, то есть налоги должны вернуться на уровень 2002-2003 гг.

Даже если не брать в расчет увеличение других налогов (которое тоже будет, если Конгресс США и правительство не передумают), только возврат прежних уровней налогов на дивиденды сам по себе должен привести к более высокой «премии за риск» рынка акций и переоценке. Которая может наступить внезапно.

Расчеты Асвата Дамодарана показывают, что при прочих равных влияние возврата старых налогов на дивиденды

( Читать дальше )

Если не будет принято никаких изменений, то со следующего года налоговые послабления Буша должны перестать действовать, то есть налоги должны вернуться на уровень 2002-2003 гг.

Даже если не брать в расчет увеличение других налогов (которое тоже будет, если Конгресс США и правительство не передумают), только возврат прежних уровней налогов на дивиденды сам по себе должен привести к более высокой «премии за риск» рынка акций и переоценке. Которая может наступить внезапно.

Расчеты Асвата Дамодарана показывают, что при прочих равных влияние возврата старых налогов на дивиденды

( Читать дальше )

- комментировать

- ★7

- Комментарии ( 53 )

Как программы количественного облегчения влияют на рынок акций

- 23 сентября 2012, 11:05

- |

(написано по прочтении статьи Асвата Дамодарана на ту же тему, с которой я полностью согласен, так что свободно владеющие английским могут читать сразу классика)

Если отбросить конспирологические zerohedge-style теории типа того, что это ФРБ Нью-Йорка покупает акции, и прочие ничем не обоснованные вещи (не обоснованные — потому что их обычно не трудятся обосновывать, т. к. обоснований нет, либо они не подтверждаются реальными фактами), то получается, что основным механизмом влияние QE на рынок акций является воздействие на безрисковую ставку.

Действительно, безрисковая ставка доходности — краеугольный камень любой valuation. Чем она ниже, тем при прочих равных выше цена на акции. Однако, поскольку в мире существует долговое финансирование, то существуют и корпоративные облигации. И возможность в них инвестировать. И именно корпоративные облигации являются естественной альтернативой рынка акций. Поэтому оценка корпоративных облигаций, и, не безрисковая ставка, а ИХ доходность крайне важна.

( Читать дальше )

Если отбросить конспирологические zerohedge-style теории типа того, что это ФРБ Нью-Йорка покупает акции, и прочие ничем не обоснованные вещи (не обоснованные — потому что их обычно не трудятся обосновывать, т. к. обоснований нет, либо они не подтверждаются реальными фактами), то получается, что основным механизмом влияние QE на рынок акций является воздействие на безрисковую ставку.

Действительно, безрисковая ставка доходности — краеугольный камень любой valuation. Чем она ниже, тем при прочих равных выше цена на акции. Однако, поскольку в мире существует долговое финансирование, то существуют и корпоративные облигации. И возможность в них инвестировать. И именно корпоративные облигации являются естественной альтернативой рынка акций. Поэтому оценка корпоративных облигаций, и, не безрисковая ставка, а ИХ доходность крайне важна.

( Читать дальше )

Оценка сложности управления опционной позой

- 22 апреля 2012, 08:06

- |

Предположение:

— количественные методы(риски, доходности, вероятности и все прочее, что можно рассчитать) оценки позы известны и реализованы;

— методы прогноза IV известны

т.е. все расчетно-количественные задачи решены.

Цель:

— оценить качественные сложности управления позой.

Что на Ваш взгляд является таковыми ?

В каких случая (при каком движении цены или IV в какую сторону? на каких рынках/инструментах ?...) они возникают или могут возникнуть ?

Можно переформулировать тему так:

Что еще кроме расчетных коэффициентов нужно учесть при оценке позы с точки зрения будущих трудностей/возможностей при управлении позой ?

UPD: Это могут быть субъективные чувства/эмоции при тех или иных ситуациях. Опишите их — попробуем объединить это и осмыслить.

— количественные методы(риски, доходности, вероятности и все прочее, что можно рассчитать) оценки позы известны и реализованы;

— методы прогноза IV известны

т.е. все расчетно-количественные задачи решены.

Цель:

— оценить качественные сложности управления позой.

Что на Ваш взгляд является таковыми ?

В каких случая (при каком движении цены или IV в какую сторону? на каких рынках/инструментах ?...) они возникают или могут возникнуть ?

Можно переформулировать тему так:

Что еще кроме расчетных коэффициентов нужно учесть при оценке позы с точки зрения будущих трудностей/возможностей при управлении позой ?

UPD: Это могут быть субъективные чувства/эмоции при тех или иных ситуациях. Опишите их — попробуем объединить это и осмыслить.

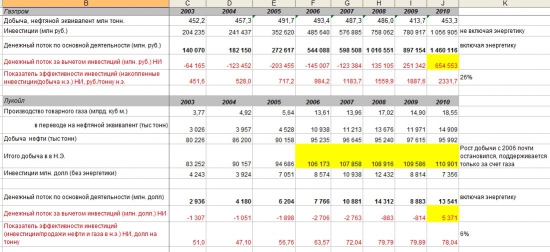

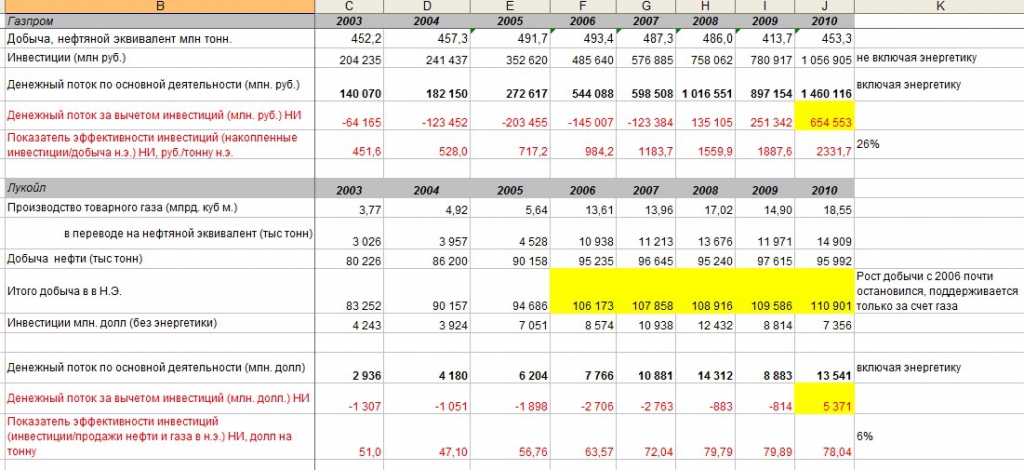

Выгодно ли инвестировать в нефтегазовые компании?

- 25 февраля 2012, 01:19

- |

- Григорий

Все мы привыкли к низким мультипликаторам нефтегазовых компаний и искренне удивляемся, почему же долгое время их акции не показывают хорошую курсовую динамику.

Я попытался проанализировать, какое влияние инвестиции оказывают на добычу и получил довольно интересные данные:

Основные выводы:

Расчеты: http://hotfile.com/dl/147696157/bc7cb07/LUKvsGP.xls.html

Я попытался проанализировать, какое влияние инвестиции оказывают на добычу и получил довольно интересные данные:

Основные выводы:

- Рост инвестиций практически не оказывает влияние на рост добычи, поэтому инвестиции можно классифицировать как расходы текущего периода, сумму которых можно списать из текущего денежного потока. Мероприятия по оптимизации деятельности и роста переработки сторонней нефти, развитие сети АЗС только в небольшой степени могут компенсировать отсутствие роста добычи собственного сырья.

- Рост прибыли компаний происходить в основном за счет ценового фактора стоимости нефти и газа.

- Если списывать инвестиции из текущего денежного потока, то компании не интересны для инвестиций.

Расчеты: http://hotfile.com/dl/147696157/bc7cb07/LUKvsGP.xls.html

ГАЗПРОМ: 34 цента за ДОЛЛАР прибыли

- 01 февраля 2012, 14:18

- |

Модель ФЕД-а

5y-USTBond – 1%

5y-USTBond – 2%

Теоретическое P/E — 50 лет

Еврооблиги Газа

5.5% — пятилеточки

6% — положим 10-летки

Теоретическое P/E – почти 17 лет

17 от 50 это 34%

То есть, если у Газы 3.6, а у Exxon 10 – то выходит что так и должно быть … при текущем отношении к риску

Такая вот теория – Улли Шарп и племянники

5y-USTBond – 1%

5y-USTBond – 2%

Теоретическое P/E — 50 лет

Еврооблиги Газа

5.5% — пятилеточки

6% — положим 10-летки

Теоретическое P/E – почти 17 лет

17 от 50 это 34%

То есть, если у Газы 3.6, а у Exxon 10 – то выходит что так и должно быть … при текущем отношении к риску

Такая вот теория – Улли Шарп и племянники

Критерии оценки опционной комбинации

- 28 января 2012, 10:51

- |

Предположение:

Оценка комбинации (как позы в целом, так и ее составных частей) нужна для принятия управленческого решения в отношении нее. Т.е. оценка комбинации первична по отношению к управлению ею. Сами решения (закрыть полностью или частично, роллировать, усилить ч.л. и т.д.) являются офф-топ для данной темы.

Саму оценку, имхо, можно разделить как минимум на две части:

— что (критерии, цели и т.д.) измеряем (имхо, основной вопрос: полнота набора критериев)

— как (методика расчета тех или иных показателей комбинации) измеряем (имхо, основной вопрос: адекватность методики ТС)

Что измеряем: Риск/Доходность, т.к. «играем» в деньги.

Разные греки, волотильности, ГО и пр. — имхо, можно рассматривать лишь как:

( Читать дальше )

Оценка комбинации (как позы в целом, так и ее составных частей) нужна для принятия управленческого решения в отношении нее. Т.е. оценка комбинации первична по отношению к управлению ею. Сами решения (закрыть полностью или частично, роллировать, усилить ч.л. и т.д.) являются офф-топ для данной темы.

Саму оценку, имхо, можно разделить как минимум на две части:

— что (критерии, цели и т.д.) измеряем (имхо, основной вопрос: полнота набора критериев)

— как (методика расчета тех или иных показателей комбинации) измеряем (имхо, основной вопрос: адекватность методики ТС)

Что измеряем: Риск/Доходность, т.к. «играем» в деньги.

Разные греки, волотильности, ГО и пр. — имхо, можно рассматривать лишь как:

( Читать дальше )

Интересный ресурс (может кому то пригодится)

- 07 декабря 2011, 13:58

- |

- Dmitriy Potopakhin

Добрый день, товарищи.

Копался на просторах интернета, искал инфу по расчету интра-портфельной корреляции и наткнулся на интересный сайт. ИМХО может кому-то пригодится http://www.financetoys.com/portfolio/portfoliorus.html

Копался на просторах интернета, искал инфу по расчету интра-портфельной корреляции и наткнулся на интересный сайт. ИМХО может кому-то пригодится http://www.financetoys.com/portfolio/portfoliorus.html

JPMorgan пересмотрел прогнозные цены акций анализируемых нефтяных компаний РФ

- 14 сентября 2011, 11:14

- |

JPMorgan пересмотрел прогнозные цены

акций анализируемых нефтяных компаний РФ, сообщается в обзоре инвесткомпании.

Кроме того, по итогам переоценки были изменены рекомендации для некоторых

бумаг.

Так, для акций ОАО «ЛУКОЙЛ» (РТС: LKOH) и ОАО «Газпром нефть» (РТС: SIBN)

рекомендация была повышена с «держать» до «покупать», а для акций ОАО «Башнефть»

(РТС: BANE) — с «продавать» до «покупать».

Для акций ОАО «Сургутнефтегаз» (РТС: SNGS) была оставлена рекомендация

«покупать», а для акций ОАО «Роснефть» (РТС: ROSN) и ОАО «Татнефть» (РТС: TATN)

— «держать».

акций анализируемых нефтяных компаний РФ, сообщается в обзоре инвесткомпании.

Кроме того, по итогам переоценки были изменены рекомендации для некоторых

бумаг.

Так, для акций ОАО «ЛУКОЙЛ» (РТС: LKOH) и ОАО «Газпром нефть» (РТС: SIBN)

рекомендация была повышена с «держать» до «покупать», а для акций ОАО «Башнефть»

(РТС: BANE) — с «продавать» до «покупать».

Для акций ОАО «Сургутнефтегаз» (РТС: SNGS) была оставлена рекомендация

«покупать», а для акций ОАО «Роснефть» (РТС: ROSN) и ОАО «Татнефть» (РТС: TATN)

— «держать».

Прошу оценить сайт

- 01 июня 2011, 16:22

- |

Прошу оценить сайт

Мыльно-пузырьковый» интернет-ресурс FaceBook

- 14 марта 2011, 11:09

- |

FaceBook, Mail.ru и Яндекс сегодня уже оцениваются аналитиками по заоблачным ценам. Но даже при самых оптимистичных ожиданиях потенциальная выручка никак не дотягивает даже до хоть как-то сопоставимых с оценкой стоимости уровней.

Facebook оценили в $76 млрд. Но что именно в нем стоит столько, я не пойму: в последнее время такое впечатление, что люди массово принимают «таблетки оптимизма», позволяющие им разглядеть лучезарную и заманчивую прибыльность в интернет-компаниях. То Mail.ru продается по $5,7 млрд , то Яндекс оценивают в $5-10 млрд. На чем основан данный оптимизм, мне лично непонятно.

Ну, есть у FaceBook 500 млн пользователей, даже предположим, что через несколько лет их будет 1 млрд. Тогда допустим, что при цене $76 млрд за компанию, выходит $76 на каждого пользователя FaceBook. В Mail.ru — еще больше: если предположить, что наберется 20 млн через несколько лет, то получится, что каждого пользователя «продали» по $250 уже сейчас!

( Читать дальше )

Facebook оценили в $76 млрд. Но что именно в нем стоит столько, я не пойму: в последнее время такое впечатление, что люди массово принимают «таблетки оптимизма», позволяющие им разглядеть лучезарную и заманчивую прибыльность в интернет-компаниях. То Mail.ru продается по $5,7 млрд , то Яндекс оценивают в $5-10 млрд. На чем основан данный оптимизм, мне лично непонятно.

Ну, есть у FaceBook 500 млн пользователей, даже предположим, что через несколько лет их будет 1 млрд. Тогда допустим, что при цене $76 млрд за компанию, выходит $76 на каждого пользователя FaceBook. В Mail.ru — еще больше: если предположить, что наберется 20 млн через несколько лет, то получится, что каждого пользователя «продали» по $250 уже сейчас!

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- шорт

- экономика

- юмор

- яндекс