SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Хоббит

Свинг - трейдинг (copypaste)

- 27 января 2012, 16:32

- |

Эта техника была впервые описана Джорджем Дугласом Тайлором (George Douglas Taylor) в «The Taylor Trading Technique», как техника, направленная на получение прибыли из естественных 3-5 дневных циклов рынка.

Стратегия "свинг — трейдинга" (англ. swing-trading) берет за основу циклическую динамику цен, выходя за пределы временных рамок. В эпоху глобальной ликвидности рынка свинг-трейдер может изыскать прекрасные возможности для осуществления сделок в самых разных временных диапазонах — как на 5-минутных графиках, так и позиционную торговлю на протяжении недель.

Свинг — трейдинг стал популярным в начале 1900-х. Он основывается на технической методологии определения длительности предыдущего рыночного свинга по отношению к общей технической структуре рынка и прогнозировании следующего свинга.

Одно из главных преимуществ этого направления в торговле заключается в том, что активный спекулянт может получить прибыль независимо от того, в каком направлении следует рынок. Но важно также знать при этом «правильную игру», видеть прибыль и искать «истинный тренд». Знать «правильную игру» — это знать, купить сначала или продать, выходить или держать. Сделки основаны на «объективных точках», которые являются просто максимумом и минимумом предыдущего дня. Движение между этими двумя точками определяет «истинный тренд».

( Читать дальше )

Стратегия "свинг — трейдинга" (англ. swing-trading) берет за основу циклическую динамику цен, выходя за пределы временных рамок. В эпоху глобальной ликвидности рынка свинг-трейдер может изыскать прекрасные возможности для осуществления сделок в самых разных временных диапазонах — как на 5-минутных графиках, так и позиционную торговлю на протяжении недель.

Свинг — трейдинг стал популярным в начале 1900-х. Он основывается на технической методологии определения длительности предыдущего рыночного свинга по отношению к общей технической структуре рынка и прогнозировании следующего свинга.

Одно из главных преимуществ этого направления в торговле заключается в том, что активный спекулянт может получить прибыль независимо от того, в каком направлении следует рынок. Но важно также знать при этом «правильную игру», видеть прибыль и искать «истинный тренд». Знать «правильную игру» — это знать, купить сначала или продать, выходить или держать. Сделки основаны на «объективных точках», которые являются просто максимумом и минимумом предыдущего дня. Движение между этими двумя точками определяет «истинный тренд».

( Читать дальше )

- комментировать

- ★67

- Комментарии ( 13 )

Почему я стараюсь играть только BUY SIDE

- 26 января 2012, 10:47

- |

- astray

Я бы с привеликой радостью играл бы и шорта если бы входящие условия по лонгу и шорту были ОДИНАКОВЫЕ! но они разные

показываю на пальцах на примере термометра

цена все время может играть от нуля до +бесконечность.

следовательно:

— если я купил, то я могу или получить ноль по своим вложениям или получить бесконечный профит

— если я продал (шорт), то я могу получить или какой то процент но не более 100 или бесконечный убыток.

если я продал акции ГП в шорт по 300 рублей на миллион, я бы получил 700тыс профита откупив их по лою на 100 рублей

ежели же купить те же акции на миллион рублей по 100 рублей и продать по 300 рублей то я получаю профит 2 млн

отсюда видно что ПОТЕНЦИАЛЬНАЯ прибыль разная и не в пользу шорта

( Читать дальше )

показываю на пальцах на примере термометра

цена все время может играть от нуля до +бесконечность.

следовательно:

— если я купил, то я могу или получить ноль по своим вложениям или получить бесконечный профит

— если я продал (шорт), то я могу получить или какой то процент но не более 100 или бесконечный убыток.

если я продал акции ГП в шорт по 300 рублей на миллион, я бы получил 700тыс профита откупив их по лою на 100 рублей

ежели же купить те же акции на миллион рублей по 100 рублей и продать по 300 рублей то я получаю профит 2 млн

отсюда видно что ПОТЕНЦИАЛЬНАЯ прибыль разная и не в пользу шорта

но эти все расчеты можно не читать и не щитать!

( Читать дальше )

Применение уровней Camarilla/мой сегодняшний трейд.

- 13 января 2012, 23:20

- |

Всем Добрый вечер! ;)

На изучение Camarilla Equation меня подталкнуло прочтение нескольких постов участника Смарта и моего друга Виктора, доктора и трейдера — любителя (ник Gugenot), за что ему отдельное Спасибо!

Скорее всего, Вы слышали о Camarilla Equation, и о том, какую помощь он (индикатор) может оказать тем, кто использует стиль торговли «внутри дня».

Немного истории:

Существует мнение, что торговля по данным уровням представляет собой секретную формулу дей-трейдинга, которая позволит Вам достичь успехов при минимуме риска.

Давайте разберем подробнее происхождение а также проанализируем работу Camarilla и попробуем разобраться, действительно ли он так хорош!

Происхождение Camarilla Equation:

Камарилья — (исп. camarilla, от camara — палата, двор монарха), группа влиятельных советников. Термин вошёл в обиход при испанском короле Фердинанде VII (правил в 1808, 1814-33), в царствование которого его приближённые, фактически правившие страной, стали заседать в небольшой комнате — преддверии более обширного королевского помещения.

( Читать дальше )

Доходность трейдеров на рынке акций (анализ comon.ru)

- 12 января 2012, 20:38

- |

Статистика торговли акциями трейдеров сети comon, интересно было бы собрать статистику с смартлаба, но она не объктивная судя по всему будет.

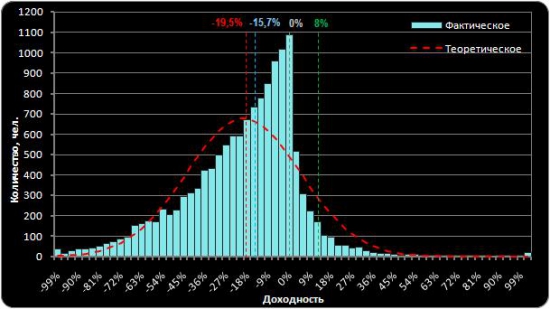

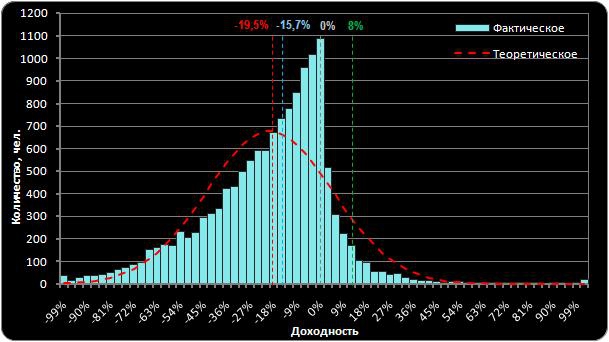

Отсортировав реальные счета комоновцев, торгующих на ММВБ, по доходности за год, получим следующую картинку.

Распределение трейдеров комона по доходности за год (с 10.12.2010 по 10.12.2011)

Статистика участников:

Реальных счетов…………………………..21740

Активных счетов……………………………13810

Неактивных счетов……………………….7930 (ни одной сделки за год)

Отрицательная доходность…………………..……82%

Нулевая доходность………………………………………3%

Положительная доходность………………………..15%

Лучше инфляции или банк. деп. (8%)…………..7%

( Читать дальше )

Отсортировав реальные счета комоновцев, торгующих на ММВБ, по доходности за год, получим следующую картинку.

Распределение трейдеров комона по доходности за год (с 10.12.2010 по 10.12.2011)

Статистика участников:

Реальных счетов…………………………..21740

Активных счетов……………………………13810

Неактивных счетов……………………….7930 (ни одной сделки за год)

Отрицательная доходность…………………..……82%

Нулевая доходность………………………………………3%

Положительная доходность………………………..15%

Лучше инфляции или банк. деп. (8%)…………..7%

( Читать дальше )

Каковы наши шансы обыграть индекс?

- 28 декабря 2011, 23:34

- |

Читал когда-то исследования такого типа, но сам никогда не пробовал. В виду жаркой дискуссии про уровни решил попробовать. Итак, вопрос, на самом деле весьма интересный – о том, как оценивать качество работы трейдера. Исходное предположение заключается в том, что среди множества абсолютно случайных стратегий на достаточно длительном интервале времени, найдутся такие, которые совершенно случайно обыграют индекс. Вопрос в том, какова вероятность этого события.

Возьмем индекс ММВБ за год с 27 мая 2010 по 27 мая 2011 года. И смоделируем два класса случайных стратегий (условно быстрые и медленные). Быстрая стратегия заключается в том, что мы ежедневно кидаем монетку и если предыдущая позиция нулевая, то при выпадении орла мы покупаем индекс, а при выпадении решки ничего не делаем. Если предыдущая позиция длинная, то при выпадении орла мы продаем длинную позицию, если решка – ничего не делаем (продолжаем удерживать лонг). Короткие позиции не открываем.

( Читать дальше )

Возьмем индекс ММВБ за год с 27 мая 2010 по 27 мая 2011 года. И смоделируем два класса случайных стратегий (условно быстрые и медленные). Быстрая стратегия заключается в том, что мы ежедневно кидаем монетку и если предыдущая позиция нулевая, то при выпадении орла мы покупаем индекс, а при выпадении решки ничего не делаем. Если предыдущая позиция длинная, то при выпадении орла мы продаем длинную позицию, если решка – ничего не делаем (продолжаем удерживать лонг). Короткие позиции не открываем.

( Читать дальше )

Угроза экономического краха 2012-2022 гг.

- 12 декабря 2011, 16:26

- |

Сегодня в предверии нового года порылся в пророках и прогнозах, нашел одну любопытную статью, в ней рассмотрены все аховые события произошедшие за последние сто лет. Много графиков, как мы все с Вами любим.

Технический индикатор OEXA200R, это процент S&P 100 акций выше их 200 скользящей средней. Этот индикатор можно рассматривать как ранний «желтый» сигнал, который мигает, предупреждая что «медведь впереди», или как зеленый, что мы еще в бычьем рынке после медведя… Многие инвесторы пользуются этим индикатором, но дает ли он им ответ на следующий вопросы: Но какие долгосрочные тенденции на рынке? Или что нас ждет через 2 — 5 или 20 лет? И есть ли для этого свой инструмент?

Мы думает что есть…

В этой статье мы будет рассматривать долгосрочный график S&P разработанный Doug Short, он дает некоторые очень точные и конкретные предсказания будущих тенденций

( Читать дальше )

Технический индикатор OEXA200R, это процент S&P 100 акций выше их 200 скользящей средней. Этот индикатор можно рассматривать как ранний «желтый» сигнал, который мигает, предупреждая что «медведь впереди», или как зеленый, что мы еще в бычьем рынке после медведя… Многие инвесторы пользуются этим индикатором, но дает ли он им ответ на следующий вопросы: Но какие долгосрочные тенденции на рынке? Или что нас ждет через 2 — 5 или 20 лет? И есть ли для этого свой инструмент?

Мы думает что есть…

В этой статье мы будет рассматривать долгосрочный график S&P разработанный Doug Short, он дает некоторые очень точные и конкретные предсказания будущих тенденций

( Читать дальше )

Ценная подборка №24. Управление капиталом (стратегии)

- 01 декабря 2011, 20:25

- |

Хорошая торговая система дает трейдеру определенное статистическое преимущество перед рынком. Трейдер может отыскать такие условия для входа, что вероятность краткосрочного прибыльного движения будет превышать 50%, которую дает абсолютно случайный вход. Но одного статистического превосходства входов и контроля над «не верными» движениями цены не достаточно для полноценной торговли. Необходимо третье измерение, которым является управление капиталом.

Можно ловить краткосрочные паттерны, которые сбываются с вероятностью выше 60% или ловить долгосрочные тренды, прибыль по которым в разы превышает убытки от неудачных сделок. Можно даже пытаться управлять риском убыточной позиции, тестируя и оптимизируя собственные стоп-лоссы. Но даже выполнение всех основных правил не сделает трейдера миллионером. Если, конечно, он не отыскал «священный Грааль», абсолютно верно предсказывающий поведение рынка на несколько дней вперед. Одного статистического превосходства входов и контроля над «не верными» движениями цены просто не достаточно для полноценной торговли. Необходимо третье измерение, которым является управление капиталом.

( Читать дальше )

Можно ловить краткосрочные паттерны, которые сбываются с вероятностью выше 60% или ловить долгосрочные тренды, прибыль по которым в разы превышает убытки от неудачных сделок. Можно даже пытаться управлять риском убыточной позиции, тестируя и оптимизируя собственные стоп-лоссы. Но даже выполнение всех основных правил не сделает трейдера миллионером. Если, конечно, он не отыскал «священный Грааль», абсолютно верно предсказывающий поведение рынка на несколько дней вперед. Одного статистического превосходства входов и контроля над «не верными» движениями цены просто не достаточно для полноценной торговли. Необходимо третье измерение, которым является управление капиталом.

( Читать дальше )

Еще несколько интересных жж на тему трейдинга

- 30 ноября 2011, 02:13

- |

Нашел интересный трейдерский журнал в жж, в нем нашел еще парочку, решил поделиться, может кому будет интересно почитать.

Собственно интересный журнал — это вот: http://1-stuff-only-1.livejournal.com/

Остальные:

blogstocks-ru.livejournal.com/

isavitsky.livejournal.com/

jc-trader.livejournal.com/

prince-ux.livejournal.com/

sasha-trade.livejournal.com/

serguntrader.livejournal.com/

Собственно интересный журнал — это вот: http://1-stuff-only-1.livejournal.com/

Остальные:

blogstocks-ru.livejournal.com/

isavitsky.livejournal.com/

jc-trader.livejournal.com/

prince-ux.livejournal.com/

sasha-trade.livejournal.com/

serguntrader.livejournal.com/

Предубеждения инвестора

- 05 ноября 2011, 02:16

- |

— Overconfidence bias — Излишняя уверенность

— Representativeness bias — Склонность к стереотипам

— Anchoring and Adjustment bias — привязка к заданному ранее значению в неизвестной среде

— Cognitive dissonance bias — Когнитивный диссонанс (уход от того, что противоречит привычной логике)

— Availability bias — Cтрах неизвестного/тяга к привычному

— Self-Attribution bias — переоценка влияния собственного мнения на результат (когда вы кидаете монетку и вам хочется, чтобы выпал орел и вы считаете, что это влияет на исход)

— Illusion of control bias — Иллюзия контроля над ситуацией

— Conservatism bias — Консерватизм

— Ambiguity aversion bias — Cтремление избежать двусмысленных ситуаций

— Endowment bias — тяга к тем инвестициям, которые, например, достались в наследство и пр.

— Self-control bias — отсутствие стремление задумываться о завтрашнем дне и тратить все сегодня

— Optimism bias — чрезмерный оптимизм

( Читать дальше )

— Representativeness bias — Склонность к стереотипам

— Anchoring and Adjustment bias — привязка к заданному ранее значению в неизвестной среде

— Cognitive dissonance bias — Когнитивный диссонанс (уход от того, что противоречит привычной логике)

— Availability bias — Cтрах неизвестного/тяга к привычному

— Self-Attribution bias — переоценка влияния собственного мнения на результат (когда вы кидаете монетку и вам хочется, чтобы выпал орел и вы считаете, что это влияет на исход)

— Illusion of control bias — Иллюзия контроля над ситуацией

— Conservatism bias — Консерватизм

— Ambiguity aversion bias — Cтремление избежать двусмысленных ситуаций

— Endowment bias — тяга к тем инвестициям, которые, например, достались в наследство и пр.

— Self-control bias — отсутствие стремление задумываться о завтрашнем дне и тратить все сегодня

— Optimism bias — чрезмерный оптимизм

( Читать дальше )

Мувинги.. Невкусно? Да вы их просто готовить не умеете! :)

- 04 ноября 2011, 19:57

- |

В свое время, чтобы не объяснять каждый раз на пальцах новичкам, «что такое мувинги и с чем их едят», создал краткую инструкцию по настройке и классификации мувингов. Топик получил претенциозное название «Взгляд на мувинги от Tisha™», так как в принципе не планировался к широкому опубликованию и был доступен только на форуме Трейдерский Бомонд. Тем не менее, топик получил вдруг достаточно мощную поддержку от знакомых (и незнакомых) мне трейдеров. Как оказалось, при правильном понимании и использовании всего 3-х мувингов (честно говоря, все же 4-ре лучше, но это отдельная тема), можно легко и быстро построить простейшую торговую систему. И не одну.

Вашему вниманию будет представлен основной пост этого топика. Возможно кому-то пригодится нижеприведенная информация.

Итак, о мувингах.

Прежде всего хочу обсудить мысль: «Мувинги запаздывают». Не согласен. Сразу вопрос, для чего запаздывают? Для взгляда в будущее? Для текущего состояния? А что, есть индикаторы, которые нам предскажут будущее? Увы…

( Читать дальше )

Вашему вниманию будет представлен основной пост этого топика. Возможно кому-то пригодится нижеприведенная информация.

Итак, о мувингах.

Прежде всего хочу обсудить мысль: «Мувинги запаздывают». Не согласен. Сразу вопрос, для чего запаздывают? Для взгляда в будущее? Для текущего состояния? А что, есть индикаторы, которые нам предскажут будущее? Увы…

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс