SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Zayko

Goldman Sachs оценки LTRO 2.0: €560-680 млрд.

- 09 февраля 2012, 16:00

- |

Инвестиционное сообщество пытается оценить размер второй программы выдачи ЕЦБ 3-летних неограниченных кредитов европейским финансовым институтам под ставку 1% годовых (LTRO 2.0), намеченной на28 февраля 2012 года. Диапазон довольно широкий: от €300 млрд. до €1 трлн.

По моему мнению, наиболее приближенными к реальности являются оценки американского банка Goldman Sachs, в стенах которого с 2002 по 2005 на позициях топ-менеджера трудился нынешний глава ЕЦБ Марио Драги, который, к слову, сегодня после заседания ЕЦБ по процентным ставкам проведет пресс-конференцию, на которой от него больше всего ждут комментариев по LTRO 2.0.

На днях GS опубликовал результаты опроса, проведенного среди своих инвесторов и банков — по прошествии 2 месяцев с момента запуска программы LTRO 1.0 (€489 млрд. — по факту €210 млрд.), состоявшейся 21 декабря 2011 года (не что иное, как программа количественного смягчения в европейском формате).

По факту LTRO 1.0 европейские банки направили деньги не на кредитование реальной экономики, а на операции carry trade с облигациями периферийных стран (брали деньги под 1% годовых у ЕЦБ и вкладывали их в облигации с доходностями в 3-4%), на обслуживание своих долговых обязательств и на докапитализацию.

( Читать дальше )

По моему мнению, наиболее приближенными к реальности являются оценки американского банка Goldman Sachs, в стенах которого с 2002 по 2005 на позициях топ-менеджера трудился нынешний глава ЕЦБ Марио Драги, который, к слову, сегодня после заседания ЕЦБ по процентным ставкам проведет пресс-конференцию, на которой от него больше всего ждут комментариев по LTRO 2.0.

На днях GS опубликовал результаты опроса, проведенного среди своих инвесторов и банков — по прошествии 2 месяцев с момента запуска программы LTRO 1.0 (€489 млрд. — по факту €210 млрд.), состоявшейся 21 декабря 2011 года (не что иное, как программа количественного смягчения в европейском формате).

По факту LTRO 1.0 европейские банки направили деньги не на кредитование реальной экономики, а на операции carry trade с облигациями периферийных стран (брали деньги под 1% годовых у ЕЦБ и вкладывали их в облигации с доходностями в 3-4%), на обслуживание своих долговых обязательств и на докапитализацию.

( Читать дальше )

- комментировать

- ★4

- Комментарии ( 0 )

Global view 2012: "Печатные станки" правят миром

- 02 февраля 2012, 09:58

- |

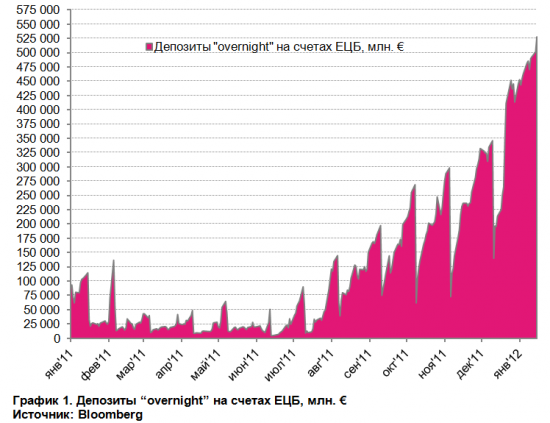

Возвращаясь в 21 декабря 2011 г. – день, когда ЕЦБ провел операцию по предоставлению неограниченных 3-летних кредитов (LTRO – Long Term Repurchasing Operation) и предоставил банкам €489 млрд. евро под 1% годовых (ввиду действия перекрестных операций банкам в чистом виде досталось около €210 млрд.) – депозиты “overnight” по ставке 0,25% годовых составляли €265 млрд. Во вторник, 17 января 2012 г., депозиты европейских коммерческих банков на счетах ЦБ составили рекордные за всю историю €528 млрд. Таким образом, с того знаменательного дня депозиты на счетах ЕЦБ выросли на €263 млрд., что существенно превышает полученные в рамках LTRO банками €210 млрд. Почему свободная ликвидность уходит на депозиты?

Агентство Bloomberg объясняет неослабевающий рост интереса банков к такому методу получения дохода техническим фактором. Дело в том, что 18 января подойдет к концу ежемесячный период регулирования обязательных резервов ЕЦБ. В течение этого периода регулятор обязывает банки поддерживать определенный усредненный объем резервов. Завершение такого периода может привести к скачкообразному изменению объемов средств на депозитах ЕЦБ именно потому, что банки, размещающие там деньги, перемещают их в попытке привести баланс собственного капитала в соответствие с нормативами. Такие ежемесячные “провалы” хорошо видны на представленном графике.

( Читать дальше )

Агентство Bloomberg объясняет неослабевающий рост интереса банков к такому методу получения дохода техническим фактором. Дело в том, что 18 января подойдет к концу ежемесячный период регулирования обязательных резервов ЕЦБ. В течение этого периода регулятор обязывает банки поддерживать определенный усредненный объем резервов. Завершение такого периода может привести к скачкообразному изменению объемов средств на депозитах ЕЦБ именно потому, что банки, размещающие там деньги, перемещают их в попытке привести баланс собственного капитала в соответствие с нормативами. Такие ежемесячные “провалы” хорошо видны на представленном графике.

( Читать дальше )

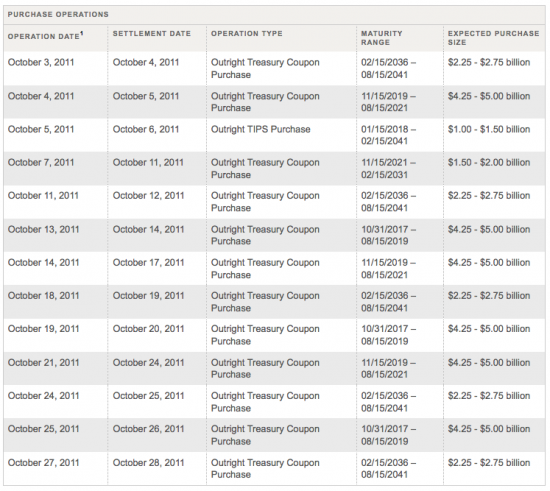

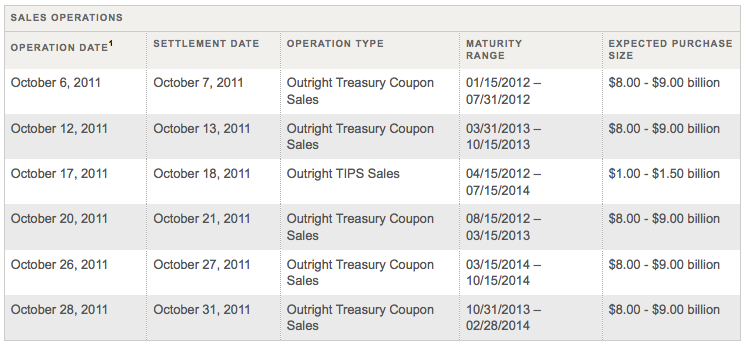

Кто сегодня ждал POMO от ФРС, но не дождался (Fed POMO Cancelled Due To "Technical Difficulties")

- 17 января 2012, 23:09

- |

Краска для долларов кончилась ;)

Небольшой ликбез или что такое POMO (Permanent Open Market Operations):

POMO — это прямая покупка или продажа Федеральным резервом ценных бумаг с целью увеличения/сокращения своих резервов, доступных банковской системе США. Такие постоянные операции на открытом рынке являются противоположностью временных операций на открытом рынке, которые используются для увеличения/сокращения резервов, доступных банковской системе на временной основе, влияющих на ставку по федеральным фондам (средства, которыми ФРС оплачивает покупки государственных ценных бумаг). Постоянные операции на открытом рынке являются лишь одним из инструментов, используемых Федеральной резервной системой для реализации денежно-кредитной политики. POMO являются одним из трех инструментов, используемых Федеральной резервной системы для реализации денежно-кредитной политики; два других -это учетные ставки и резервные требования. Операции на открытом рынке проводятся Федеральным Комитетом по открытым рынкам (FOMC), в то время как учетные ставки и резервные требования устанавливаются правлением Федеральной резервной системы губернаторов.

( Читать дальше )

Графический паттерн London Bridge (Лондон Бридж).

- 05 декабря 2011, 21:46

- |

Хотелось опубликовать кое-какие соображения из того, какие графические паттерны принимаю во внимание в рыночных формациях. Просмотрел свой топик (нужна регистрация) на Трейдерском Бомонде и понял, что публиковать описанное уже тысячу раз, будет скучно и неинтересно. И некорректно, по отношению к уважаемой смартлабовской публике. :) Впрочем, желающие ознакомиться с некоторыми «нестандартными» соображениями, могут посетить соответствующий топик. Возможно, там они почерпнут для себя какие-нибудь новые, неординарные идеи по «прочтению» графических паттернов. Оговорюсь, не всех графических фигур(паттернов) чохом, а тех из них, которые я считаю достойными внимания.

Но я пока о другом.

Решил поделиться своим взглядом на одну из фигур, не очень часто встречающихся в трейдинге. Может, кому-то будет интересно такое «прочтение» дабл-топа (или дабл-боттома).

( Читать дальше )

Но я пока о другом.

Решил поделиться своим взглядом на одну из фигур, не очень часто встречающихся в трейдинге. Может, кому-то будет интересно такое «прочтение» дабл-топа (или дабл-боттома).

( Читать дальше )

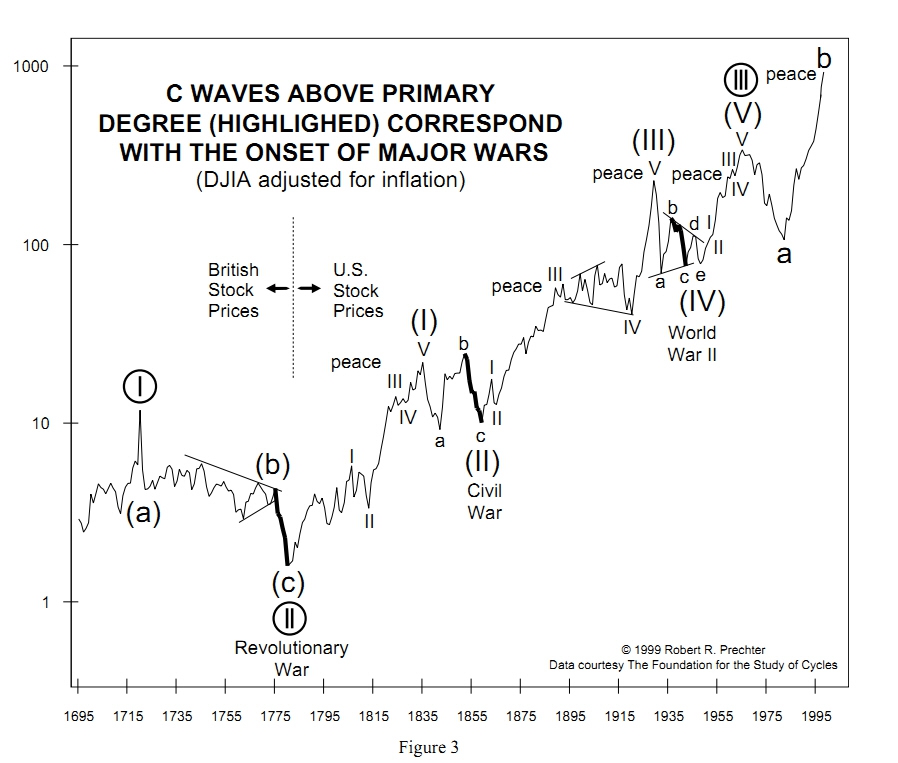

1000-летний суперцикл, волна 1789-2011, индекс DJIA и Роберт Пректер

- 05 ноября 2011, 16:50

- |

Суперцикл. Баффет отдыхает.

Начиная с 1789 года имеются фондовые котировки, незадолго до этого началась третья суперциклическая волна из глубины веков 1000-летнего цикла, подробнее читайте в книге Пректера и Фроста «Волновой принцип Эллиота»

Ниже представлен график с сайта Пректера с разметкой третьей суперциклической

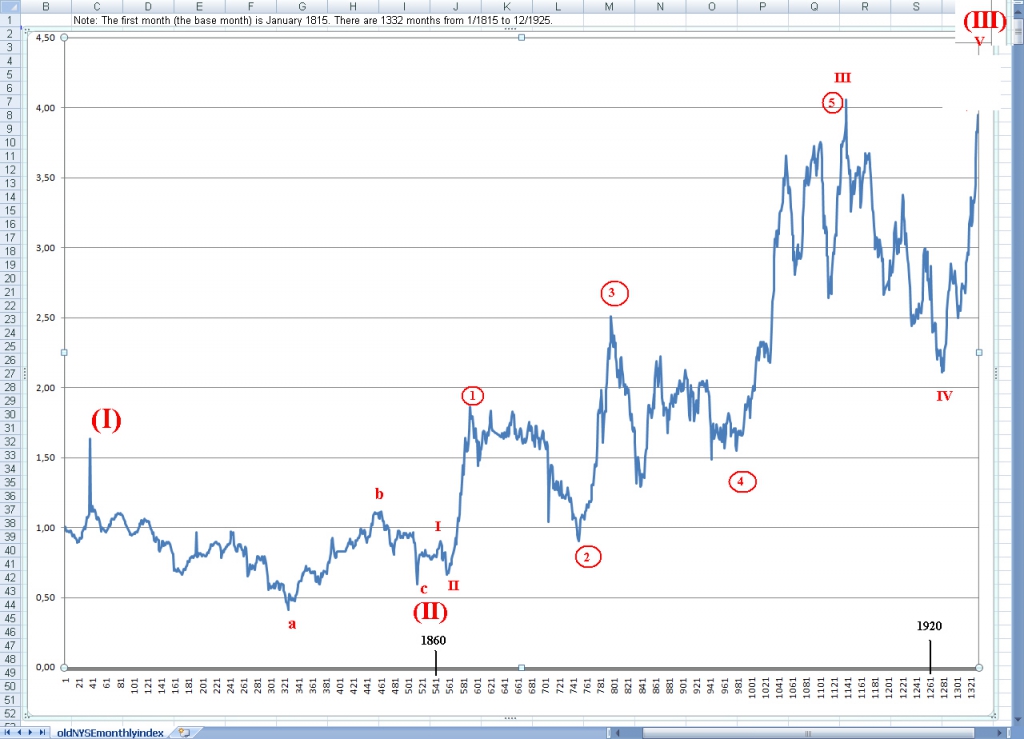

Ниже я взял данные с Йельского университета(так же как и в статье http://smart-lab.ru/blog/17631.php), где они высчитали месячный индекс NYSE за период с 1815 — 1925 года, что совпадает и подтверждает предыдущую разметку Пректера

( Читать дальше )

POMO.... It's BAAAAAAAAACK

- 02 октября 2011, 21:43

- |

Брайан FRBNY в Sacksters только что выпустил график операций POMOна $ 44 млрд. Эффект для банков является одним из derisking, компенсирующие rerisk будет осуществляться в форме большего количество покупаемых акций.

источник: http://www.zerohedge.com/news/pomo-its-baaaaaaaaack

источник: http://www.zerohedge.com/news/pomo-its-baaaaaaaaack

Моя записная книжка. Полезные ссылки. Первая часть.

- 28 августа 2011, 00:33

- |

В один топик книжка уже не помещается, пришлось разбить.

Окончание здесь. Книжка дополняется в т.ч. и с вашей помощью.

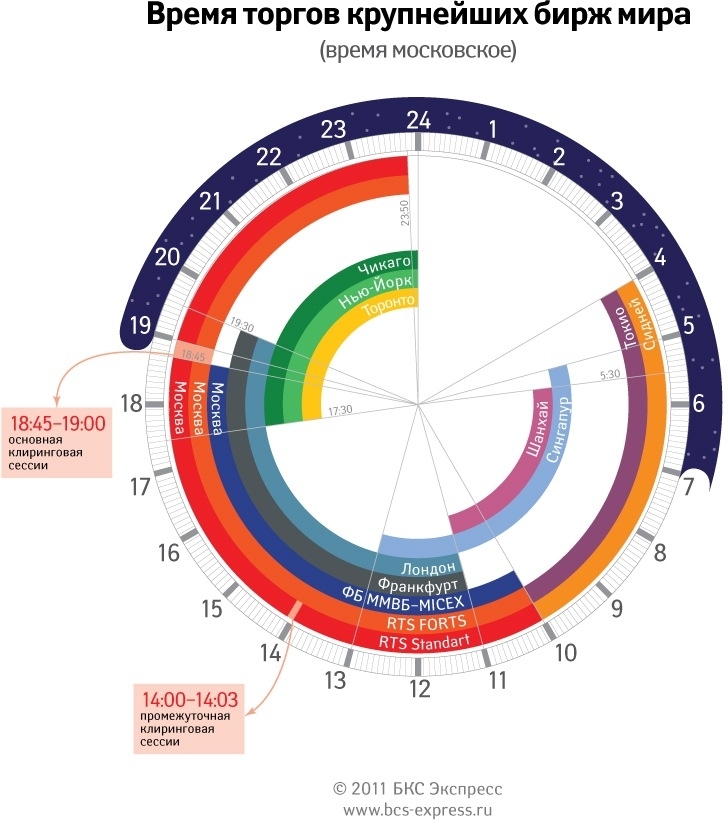

Время торгов крупнейших мировых бирж

или www.stocktime.ru

или www.stocktime.ru

Календарь отчетности с Marketwatch.com

Календарь отчетности с Briefing.com

Настроение инвесторов с Stockcharts.com

Календарь статистики на MFD.ru

Календарь статистики на Forexfactory.com

Календарь статистики на Forexpros.ru

Календарь статистики на Stockinfocus.ru

Календарь статистики Econoday.com

( Читать дальше )

Окончание здесь. Книжка дополняется в т.ч. и с вашей помощью.

Время торгов крупнейших мировых бирж

или www.stocktime.ru

или www.stocktime.ruКалендарь отчетности с Marketwatch.com

Календарь отчетности с Briefing.com

Настроение инвесторов с Stockcharts.com

Календарь статистики на MFD.ru

Календарь статистики на Forexfactory.com

Календарь статистики на Forexpros.ru

Календарь статистики на Stockinfocus.ru

Календарь статистики Econoday.com

( Читать дальше )

Как получить аттестат 1.0 ФСФР

- 07 апреля 2011, 16:12

- |

- Александр Шадрин

Данный пост будет полезен у кого нет аттестата 1.0 ФСФР (брокерская, дилерская деятельность и деятельность по управлению ценными бумагами) и кто хочет на него сдать экзамен.

Для того чтобы получить аттестат 1.0 ФСФР от Вас потребуется:

ТАЛАНТ, ТРУДОЛЮБИЕ, ЭНТУЗИАЗМ и самое ГЛАВНОЕ 4000 евро :)

По поводу евро, это шутка, по деньгам можно войти всего в 4000, но только рублей.

Нужно сдать сначала базовый экзамен, а потом можно сдавать на любую серию. Сдавал я в Питере в УЦ Скрин. По цене сейчас 1 экзамен стоит 1800 руб. (самое дешевое предложение, что я нашел), базовый я успел сдать за 1500 руб. даже. Сдавал я 31 января и 4 марта. Время на подготовку 2 месяца. Можно посмотреть список аккредитованных организаций ФСФР http://www.fcsm.ru/ru/contributors/accredited/accredited/

Готовился к каждому экзамену следующим путем:

1) Изучал методический материал (1,5 недели),

2) Изучал вопросы с ответами (1,5 недели),

3) Готовился по тренажеру. Очень хорошие он-лайн тесты с актуальными вопросами есть на сайте УЦ СКРИН http://center.skrin.ru/Center.ashx?j=j&rid=1147

Созвонившись с Учебным центром, сканы документов и анкеты скинул по электронке, на экзамене оригиналы документов, сдача экзаменов в здании ВШЭ на канале Грибоедова.

Базовый экзамен сдал на 94 из 100, 1.0 ФСФР на 92 из 100.

( Читать дальше )

Для того чтобы получить аттестат 1.0 ФСФР от Вас потребуется:

ТАЛАНТ, ТРУДОЛЮБИЕ, ЭНТУЗИАЗМ и самое ГЛАВНОЕ 4000 евро :)

По поводу евро, это шутка, по деньгам можно войти всего в 4000, но только рублей.

Нужно сдать сначала базовый экзамен, а потом можно сдавать на любую серию. Сдавал я в Питере в УЦ Скрин. По цене сейчас 1 экзамен стоит 1800 руб. (самое дешевое предложение, что я нашел), базовый я успел сдать за 1500 руб. даже. Сдавал я 31 января и 4 марта. Время на подготовку 2 месяца. Можно посмотреть список аккредитованных организаций ФСФР http://www.fcsm.ru/ru/contributors/accredited/accredited/

Готовился к каждому экзамену следующим путем:

1) Изучал методический материал (1,5 недели),

2) Изучал вопросы с ответами (1,5 недели),

3) Готовился по тренажеру. Очень хорошие он-лайн тесты с актуальными вопросами есть на сайте УЦ СКРИН http://center.skrin.ru/Center.ashx?j=j&rid=1147

Созвонившись с Учебным центром, сканы документов и анкеты скинул по электронке, на экзамене оригиналы документов, сдача экзаменов в здании ВШЭ на канале Грибоедова.

Базовый экзамен сдал на 94 из 100, 1.0 ФСФР на 92 из 100.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс