SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. vyp |"Рынок акций в РФ" Интересный взгляд на текущую ситуацию от Spydell'a...

- 06 декабря 2012, 08:50

- |

Не знаю, был или нет на Смарте этот пост от Spydell'а, решил копирнуть...

*******************

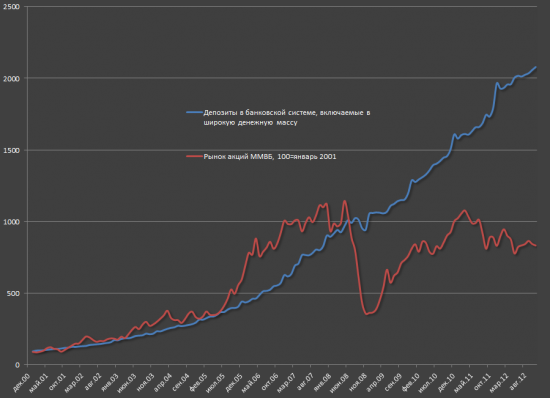

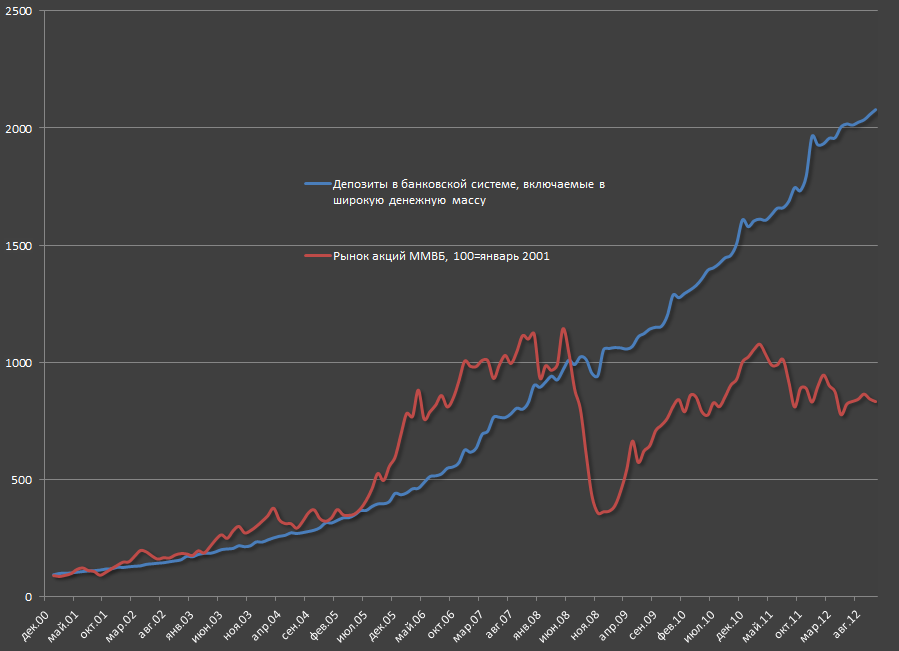

Если делать предположение, что динамика финансовых рынков зависит от уровня денег в системе, то есть достаточно любопытное наблюдение.

В период с 2001 года по 2005 рынок акций РФ рос в темпе роста уровня депозитов в банковской системе. С начала 2006 по 2007 года акции в динамике роста существенно оторвались от роста денег, тот самый спекулятивный пузырь. С кризиса 2008 все изменилось. Рынок в целом потерял около 30% по настоящий момент, количество ликвидности выросло более, чем в два раза до 24 трлн рублей.

( Читать дальше )

*******************

Если делать предположение, что динамика финансовых рынков зависит от уровня денег в системе, то есть достаточно любопытное наблюдение.

В период с 2001 года по 2005 рынок акций РФ рос в темпе роста уровня депозитов в банковской системе. С начала 2006 по 2007 года акции в динамике роста существенно оторвались от роста денег, тот самый спекулятивный пузырь. С кризиса 2008 все изменилось. Рынок в целом потерял около 30% по настоящий момент, количество ликвидности выросло более, чем в два раза до 24 трлн рублей.

( Читать дальше )

- комментировать

- ★8

- Комментарии ( 15 )

Блог им. vyp |Какие сегодня выйдут данные по ВВП США?

- 26 октября 2012, 11:34

- |

Сегодня вечером выходят данные по ВВП США… Какаие они выйдут? Размышления по этому поводу Spydell'а...

http://spydell.livejournal.com/468617.html

Какой будет ВВП США в 3 квартале? Если следовать тому, что корреляция между доходами компаний из S&P и номинальным ВВП США достаточно высокая на исторических рядах, то номинальный ВВП США должен вырасти год к году примерно на 2.6%. Доходы компаний из S&P 500 в годовом представлении опустились к нулевому уровню. Будет большим чудом, если будут в плюсе. Пока идут на 1.1-1.5%.

Номинальный ВВП обычно идет в половину от темпов изменения корпоративных доходов. Хорошо, пусть будет лаг. Во втором квартале было 3.9% роста номинального ВВП США год к году. По логике, учитывая настроения бизнеса, пром.производство, заказы длительного пользования, ISM и корпоративные доходы, то не выше 2.6-3% в 3 квартале.

Чтобы выросли на 2.6% в годовом выражении, то квартальное изменение ВВП по методике SAAR в 3 квартале должно составить МИНУС 0.7%. Учитывая дефлятор, пусть даже заниженный до 1.3%, то выходит падение реального ВВП на 2% в квартальном исчислении по методике SAAR. Именно SAAR данные вы всегда видите в отчете по ВВП.

( Читать дальше )

http://spydell.livejournal.com/468617.html

Какой будет ВВП США в 3 квартале? Если следовать тому, что корреляция между доходами компаний из S&P и номинальным ВВП США достаточно высокая на исторических рядах, то номинальный ВВП США должен вырасти год к году примерно на 2.6%. Доходы компаний из S&P 500 в годовом представлении опустились к нулевому уровню. Будет большим чудом, если будут в плюсе. Пока идут на 1.1-1.5%.

Номинальный ВВП обычно идет в половину от темпов изменения корпоративных доходов. Хорошо, пусть будет лаг. Во втором квартале было 3.9% роста номинального ВВП США год к году. По логике, учитывая настроения бизнеса, пром.производство, заказы длительного пользования, ISM и корпоративные доходы, то не выше 2.6-3% в 3 квартале.

Чтобы выросли на 2.6% в годовом выражении, то квартальное изменение ВВП по методике SAAR в 3 квартале должно составить МИНУС 0.7%. Учитывая дефлятор, пусть даже заниженный до 1.3%, то выходит падение реального ВВП на 2% в квартальном исчислении по методике SAAR. Именно SAAR данные вы всегда видите в отчете по ВВП.

( Читать дальше )

Блог им. vyp |Какой на самом деле уровень безработицы в США? (от Spydell'а)

- 08 октября 2012, 08:38

- |

Меня в пятницу ОЧЕНЬ удивило такое резкое сокращение безработицы в Штатах...

Spydell прекрасно рассказал, как оказалось такое возможно… Почитайте...

-------------------------------

Нам опять врут. В пятницу сейлзы из друзей Голдмана стали продавать идею о том, что экономика США наконец то встала на путь истинный, а исключительно сильные данные по безработице свидетельствуют об активизации найма сотрудников со стороны корпоративного сектора. А раз компании начали, якобы нанимать, то значит они видят чрезвычайно радужные перспективы восстановления спроса. Ну а если прекрасные перспективы видят топ менеджеры, то из этого следует, что рост финансовых показателей компаний из S&P500 произойдет вот-вот в ближайшие месяцы. А вывод из этого в том, что раз будут расти финансовые показатели, то будут расти акции, тем самым лучший из возможных таргетов по индексу S&P500 – это 1600 пунктов и не меньше. Вот примерно в таком ключе сейлзы комментировали пятничные данные по занятости перед открытие торгов в Нью Йорке. Все лишь для того, чтобы в миллионный раз напялить доверчивых долбовесторов ))

( Читать дальше )

Spydell прекрасно рассказал, как оказалось такое возможно… Почитайте...

-------------------------------

Нам опять врут. В пятницу сейлзы из друзей Голдмана стали продавать идею о том, что экономика США наконец то встала на путь истинный, а исключительно сильные данные по безработице свидетельствуют об активизации найма сотрудников со стороны корпоративного сектора. А раз компании начали, якобы нанимать, то значит они видят чрезвычайно радужные перспективы восстановления спроса. Ну а если прекрасные перспективы видят топ менеджеры, то из этого следует, что рост финансовых показателей компаний из S&P500 произойдет вот-вот в ближайшие месяцы. А вывод из этого в том, что раз будут расти финансовые показатели, то будут расти акции, тем самым лучший из возможных таргетов по индексу S&P500 – это 1600 пунктов и не меньше. Вот примерно в таком ключе сейлзы комментировали пятничные данные по занятости перед открытие торгов в Нью Йорке. Все лишь для того, чтобы в миллионный раз напялить доверчивых долбовесторов ))

( Читать дальше )

Блог им. vyp |Про QE от крупнейших центробанков мира...(от Spydell'а)

- 17 сентября 2012, 12:37

- |

Первичные дилеры так всех выдрессировали, что аж страшно становится за судьбу планеты)) Многие особо впечатлительные стали, как собака Павлова. Напомню, что проводился эксперимент, — если собаке с куском мяса звенеть колокольчиком, то у нее будет вырабатываться желудочный сок и желание поесть. Если же звенеть колокольчиком без куска мяса, то собака все равно захочет есть, т.к. у нее колокольчик однозначно будет ассоциироваться с куском мяса. Тот же самый условный рефлекс развился у людей на слова Бен Бернанке и QE3 ) Совсем думать разучились.

Многие уже мало, чем отличаются от собаки Павлова. Хотя я бы попробовал собаку выпустить торговать на фондовый рынок. Практически уверен, что результат был бы как минимум не хуже, чем у «дипломированный супер профессионалов» )) Новое поколение особо ранимых, доверчивых и впечатлительных инвесторов можно назвать, как долбовесторы, что будет характеризовать исключительную степень подверженность пропаганде и внушению.

А как же иначе, если буквально 3 месяца назад S&P по 1250 пунктов им казался неоправданно дорог по причине полного, неотвратимого и скорого коллапса мировой экономики, а сейчас они выстраиваются в очередь, чтобы купить на всю лопату по 1470, т.к. им показался вечный рост и помощь от ФРС. Им всем вечно что-то мерещется! Дилеры не успевали заявки на покупку обрабатывать в пятницу утром на американской торговой сессии. А ведь месяц другой назад покупателей днем с огнем не сыскать было по лоям. Настоящие долбовесторы!

( Читать дальше )

Многие уже мало, чем отличаются от собаки Павлова. Хотя я бы попробовал собаку выпустить торговать на фондовый рынок. Практически уверен, что результат был бы как минимум не хуже, чем у «дипломированный супер профессионалов» )) Новое поколение особо ранимых, доверчивых и впечатлительных инвесторов можно назвать, как долбовесторы, что будет характеризовать исключительную степень подверженность пропаганде и внушению.

А как же иначе, если буквально 3 месяца назад S&P по 1250 пунктов им казался неоправданно дорог по причине полного, неотвратимого и скорого коллапса мировой экономики, а сейчас они выстраиваются в очередь, чтобы купить на всю лопату по 1470, т.к. им показался вечный рост и помощь от ФРС. Им всем вечно что-то мерещется! Дилеры не успевали заявки на покупку обрабатывать в пятницу утром на американской торговой сессии. А ведь месяц другой назад покупателей днем с огнем не сыскать было по лоям. Настоящие долбовесторы!

( Читать дальше )

Блог им. vyp |История финансового мошенничества. Кто получил выгоду от QE1? (от Spydell'а)

- 14 сентября 2012, 11:24

- |

Все говорят о QE, но мало кто понимает, что это вообще такое. Как это работает? Если брать первую программу, которая началась еще в 2009 году, то можно такой пример представить. Предположим, у вас на счете 1 млн рублей, и вы купили некоторые финансовые активы с плечом. Допустим, взяли нечто по цене 100 руб за акцию на сумму в 4 млн руб. Это актив стал резко обесцениваться. По цене 75 руб за акцию вы гарантированно не сможете удержать позицию, какое бы ГО не выставляла биржа. В типичной ситуации – это маржин колл. Все риски и убытки берет на себе трейдер. Если вы крупная компания или банк, то обычно привлекаете кредит под определенный процент с определенными условиями по залоговым требованиям и срокам возврата с целью удержать позицию.

Но если вы первичный дилер, то вам вовсе не обязательно открывать кредитную линию. Нет, конечно, вы можете и вероятно будете ее использовать, но есть другой способ уйти от ответственности. Вы просто звоните в центральный банк и говорите, что не способны удерживать позиции и у вас отсутствуют ресурсы для фондирования в необходимом объеме. Центральный банк отвечает утвердительно на ваш запрос и выкупает ваш актив по цене, по какой вы его купили изначально. Например, вы его купили по 100 рублей, а сейчас рыночная цена всего 60 рублей. Операция не будет иметь смысла, если вы продадите по 60. Зачем это делать, когда можно продать по 100? Вы продаете по 100. Это операция вам не стоит ни цента, но вы сумели закрыть убыточную позицию. Кроме того, вы кладете вырученные деньги в центральный банк под 0.25%.

( Читать дальше )

Но если вы первичный дилер, то вам вовсе не обязательно открывать кредитную линию. Нет, конечно, вы можете и вероятно будете ее использовать, но есть другой способ уйти от ответственности. Вы просто звоните в центральный банк и говорите, что не способны удерживать позиции и у вас отсутствуют ресурсы для фондирования в необходимом объеме. Центральный банк отвечает утвердительно на ваш запрос и выкупает ваш актив по цене, по какой вы его купили изначально. Например, вы его купили по 100 рублей, а сейчас рыночная цена всего 60 рублей. Операция не будет иметь смысла, если вы продадите по 60. Зачем это делать, когда можно продать по 100? Вы продаете по 100. Это операция вам не стоит ни цента, но вы сумели закрыть убыточную позицию. Кроме того, вы кладете вырученные деньги в центральный банк под 0.25%.

( Читать дальше )

Блог им. vyp |Успех Apple. Невероятен, но непонятен... (статья от Spydell'а)

- 26 июля 2012, 11:36

- |

Еще один пост от Spydell'а… Во многом с ним солидарен...

«Совершенно непонятно, за счет чего Apple стал столь успешным на рынке, где никто и никогда думать не мог о такой марже. Хотя сама по себе концепция смартфонов и планшетов внесла определенно революционную составляющую в рынок мобильных устройств, превратившись в многофункциональный компьютер в кармане, но … на удивление этот рынок не столь прост и прибылен. Перед ваши глазами убыточные RIM, Nokia, Sony Ericsson, на грани работают Motorola и HTC, у которых результаты серьезно ухудшились за последний год. Samsung? Да, хороши. Galaxy продукты по некоторым данным принесли в прошлом году около 5-7 млрд долларов прибыли. У Эппл 40 млрд прибыли за последние 12 месяцев! 40 млрд против 7… Столько прибыли за год, сколько все конкуренты в сумме не имели за последние 3 года! Эппл собирает все деньги мира к себе в карман.

( Читать дальше )

«Совершенно непонятно, за счет чего Apple стал столь успешным на рынке, где никто и никогда думать не мог о такой марже. Хотя сама по себе концепция смартфонов и планшетов внесла определенно революционную составляющую в рынок мобильных устройств, превратившись в многофункциональный компьютер в кармане, но … на удивление этот рынок не столь прост и прибылен. Перед ваши глазами убыточные RIM, Nokia, Sony Ericsson, на грани работают Motorola и HTC, у которых результаты серьезно ухудшились за последний год. Samsung? Да, хороши. Galaxy продукты по некоторым данным принесли в прошлом году около 5-7 млрд долларов прибыли. У Эппл 40 млрд прибыли за последние 12 месяцев! 40 млрд против 7… Столько прибыли за год, сколько все конкуренты в сумме не имели за последние 3 года! Эппл собирает все деньги мира к себе в карман.

( Читать дальше )

Блог им. vyp |Чем же закончится эта ВЕЛИЧАЙШАЯ пирамида???!!!

- 06 июля 2012, 11:28

- |

Снова копирну Spydell'а… Он, как всегда, заставляет задуматься...)

Эффективное казначейство

Как можно нарастить долг в ДВА раза за 4 года (!), при этом суметь опустить среднюю процентную ставку обслуживания долга с 4% до 2%? Спросите у США!

Рыночный долг федерального правительства составляет почти 11.1 трлн. Процентные платежи за год всего 237.7 млрд, что приводит к тому, что средневзвешенная ставка по всему долгу лишь 2.1%. Это смотрится особо эпически, если посмотреть на синюю и красную кривую.

Фактически получается, что чем быстрее растет долг, то тем выше на него спрос и ниже ставки, что в принципе противоречит здравой логике. Однако, следует понимать, что в этом финансово мире не все равны. Пока другие стонут от того, что финансируют долг под 5-6% при том, что свели дефицит практически в ноль, то США успешно наращивают долг и финансируются под ноль.

( Читать дальше )

Эффективное казначейство

Как можно нарастить долг в ДВА раза за 4 года (!), при этом суметь опустить среднюю процентную ставку обслуживания долга с 4% до 2%? Спросите у США!

Рыночный долг федерального правительства составляет почти 11.1 трлн. Процентные платежи за год всего 237.7 млрд, что приводит к тому, что средневзвешенная ставка по всему долгу лишь 2.1%. Это смотрится особо эпически, если посмотреть на синюю и красную кривую.

Фактически получается, что чем быстрее растет долг, то тем выше на него спрос и ниже ставки, что в принципе противоречит здравой логике. Однако, следует понимать, что в этом финансово мире не все равны. Пока другие стонут от того, что финансируют долг под 5-6% при том, что свели дефицит практически в ноль, то США успешно наращивают долг и финансируются под ноль.

( Читать дальше )

Блог им. vyp |Вскоре вы забудете, кто такие Греция и Испания и что там происходит, также как вы забыли это в январе-марте 2012 (прогноз от Spydell'а)

- 26 июня 2012, 08:18

- |

Процесс отжимания риск.активов от пола практически неизбежен. Надеюсь, что вы достаточно опытны, чтобы понимать очевидные вещи про то, что рост может происходить без объективных фундаментальных макроэкономических причин? Ок.

Почему товарно-сырьевые и фондовые рынки могут начать многомесячный восходящий тренд? Это из-за специфики работы финансовых институциональных фондов. Представим себе их плачевный случай. Они продали все, что у них было по лоям (с убытками) и втарились в гос.облигации на максимальных ценах (минимальная доходность), насмотревшись и начитавшись страшных новостей про Европу )))

Вот купил фонд облигаций на 80% от портфеля под ноль процентов, а остальные 20% оставил в депозитах крупных банков тоже под ноль процентов. Ведь страшно!!! Ни там, ни здесь он не получает прибыли от своих «прогрессивных» инвестиций. Сидит фонд, как дурак в этих трежерях и депозитах, слив свои активы с убытком, а обязательства по операционной деятельности растут. Ок, втарились, а дальше что делать? Чем свою деятельность финансировать, чем платить зарплаты персоналу, аренду, чем задницу в конце концов прикрывать?

( Читать дальше )

Почему товарно-сырьевые и фондовые рынки могут начать многомесячный восходящий тренд? Это из-за специфики работы финансовых институциональных фондов. Представим себе их плачевный случай. Они продали все, что у них было по лоям (с убытками) и втарились в гос.облигации на максимальных ценах (минимальная доходность), насмотревшись и начитавшись страшных новостей про Европу )))

Вот купил фонд облигаций на 80% от портфеля под ноль процентов, а остальные 20% оставил в депозитах крупных банков тоже под ноль процентов. Ведь страшно!!! Ни там, ни здесь он не получает прибыли от своих «прогрессивных» инвестиций. Сидит фонд, как дурак в этих трежерях и депозитах, слив свои активы с убытком, а обязательства по операционной деятельности растут. Ок, втарились, а дальше что делать? Чем свою деятельность финансировать, чем платить зарплаты персоналу, аренду, чем задницу в конце концов прикрывать?

( Читать дальше )

Блог им. vyp |Spydell: "ЦБ РФ содействовал обвалу рубля в мае"

- 31 мая 2012, 10:35

- |

ЦБ РФ содействовал обвалу рубля. По крайней мере, такой вывод можно сделать по совокупному объему интервенций ЦБ на внутреннем рынке в мае. Выходит, что ЦБ не продавал валюту, а покупал, т.е. провоцировал дальнейшее ослабление рубля. Сумма за май не очень большая – чуть более 60 млрд рублей, что например в 2 раза меньше, чем в марте, но сам факт.

Рубль обвалился за месяц на 10%. За последние 15 лет такое было только 4 раза! После дефолта 98 года, во время острой фазы кризиса 2008, в сентябре 2011 и сейчас. Но если смотреть по интервенциям в сентябре 2011, то тогда ЦБ продал иностранной валюты на 227 млрд рублей (данные приведены в рублях по среднему курсу).

В принципе, это поддержка для экспортеров сырья. Допустим, если в марте продавали 1 баррель по средней цене 125 баксов и конвертировали по среднему курсу за месяц в 29.3, получая 3662 рубля за каждый баррель, то при падении нефти в мае до 110 баксов и среднем курсе 31 выходит 3410 руб. Падение выручки на 7% при падении цены нефти на 12%. Ну а при курсе 33 вообще никакого падения выручки нет. Так что учитывая, что расчеты и выплаты налогов в России производятся в рублях, то доходы экспортеров сильно сглаживаются, что как бы благоприятствует фин.показателям.

( Читать дальше )

Рубль обвалился за месяц на 10%. За последние 15 лет такое было только 4 раза! После дефолта 98 года, во время острой фазы кризиса 2008, в сентябре 2011 и сейчас. Но если смотреть по интервенциям в сентябре 2011, то тогда ЦБ продал иностранной валюты на 227 млрд рублей (данные приведены в рублях по среднему курсу).

В принципе, это поддержка для экспортеров сырья. Допустим, если в марте продавали 1 баррель по средней цене 125 баксов и конвертировали по среднему курсу за месяц в 29.3, получая 3662 рубля за каждый баррель, то при падении нефти в мае до 110 баксов и среднем курсе 31 выходит 3410 руб. Падение выручки на 7% при падении цены нефти на 12%. Ну а при курсе 33 вообще никакого падения выручки нет. Так что учитывая, что расчеты и выплаты налогов в России производятся в рублях, то доходы экспортеров сильно сглаживаются, что как бы благоприятствует фин.показателям.

( Читать дальше )

Блог им. vyp |Доходы и прибыль российского нефтегаза от Spydell'а...

- 29 мая 2012, 12:47

- |

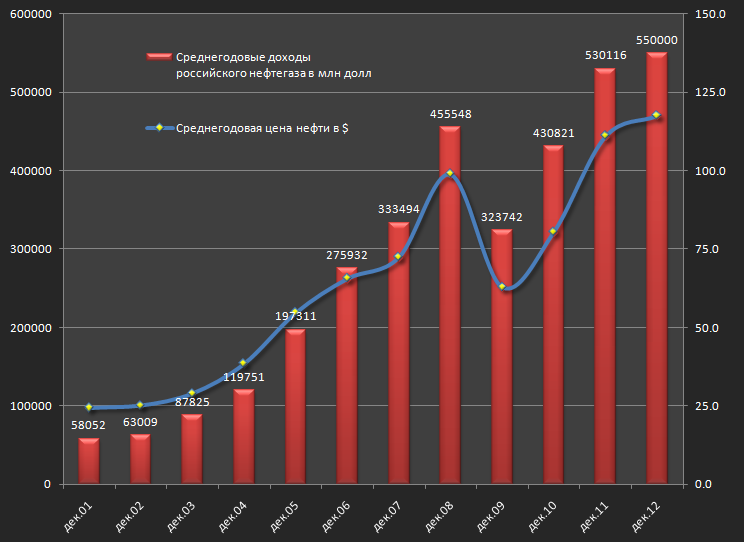

Доходы и прибыль российского нефтегаза

Прошлый год для российского нефтегаза был очень успешным, но очевидно, что это заслуга конъюнктуры. Среднегодовая цена нефти впервые в истории достигла 110 баксов. В российский нефтегаз я включил Газпром, Лукойл, Роснефть, Сургутнефтегаз, Транснефть, Татнефть, НоваТэк, Газпромнефть, ТНК-BP, Башнефть. Всего 10 компаний.

Совокупные доходы в 2011 составили 530.1 млрд баксов.

Кстати, это почти треть всего ВВП России!!! В 2012 доходы скорее всего вырастут, т.к. корреляция с ценами по нефти очень высокая. За первые 5 месяцев 2011 средняя цена нефти была 110, а за первые 5 месяцев 2012 уже 117. Так что если сильного провала по нефти не будет, то доходы вырастут примерно на 3%, но могут и меньше, т.к. объем добычи падает, как из-за выработки существующих мощностей, так и из-за снижения мирового спроса на нефть. В последнем столбце это мой оценочный прогноз на 2012.

( Читать дальше )

Прошлый год для российского нефтегаза был очень успешным, но очевидно, что это заслуга конъюнктуры. Среднегодовая цена нефти впервые в истории достигла 110 баксов. В российский нефтегаз я включил Газпром, Лукойл, Роснефть, Сургутнефтегаз, Транснефть, Татнефть, НоваТэк, Газпромнефть, ТНК-BP, Башнефть. Всего 10 компаний.

Совокупные доходы в 2011 составили 530.1 млрд баксов.

Кстати, это почти треть всего ВВП России!!! В 2012 доходы скорее всего вырастут, т.к. корреляция с ценами по нефти очень высокая. За первые 5 месяцев 2011 средняя цена нефти была 110, а за первые 5 месяцев 2012 уже 117. Так что если сильного провала по нефти не будет, то доходы вырастут примерно на 3%, но могут и меньше, т.к. объем добычи падает, как из-за выработки существующих мощностей, так и из-за снижения мирового спроса на нефть. В последнем столбце это мой оценочный прогноз на 2012.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- шорт

- экономика

- юмор

- яндекс