SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. vyp

Доходы и прибыль российского нефтегаза от Spydell'а...

- 29 мая 2012, 12:47

- |

Доходы и прибыль российского нефтегаза

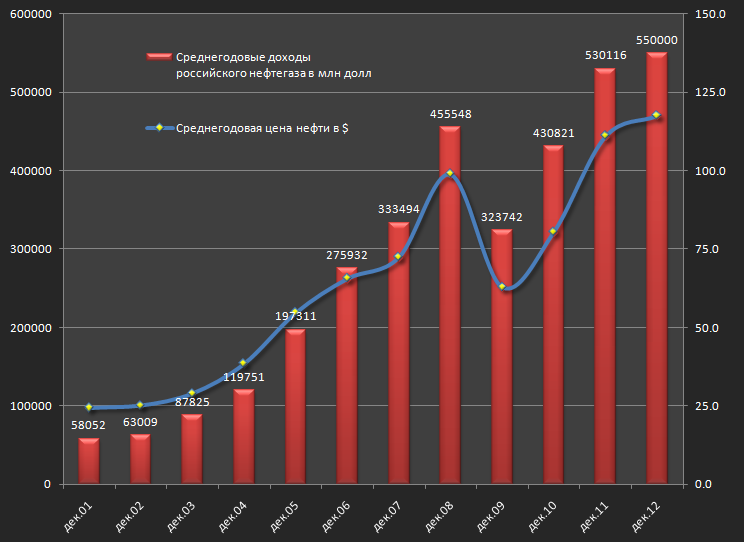

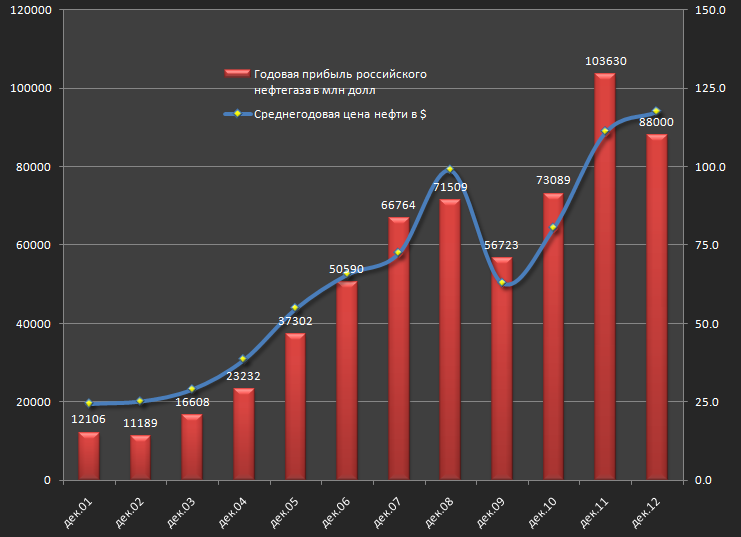

Прошлый год для российского нефтегаза был очень успешным, но очевидно, что это заслуга конъюнктуры. Среднегодовая цена нефти впервые в истории достигла 110 баксов. В российский нефтегаз я включил Газпром, Лукойл, Роснефть, Сургутнефтегаз, Транснефть, Татнефть, НоваТэк, Газпромнефть, ТНК-BP, Башнефть. Всего 10 компаний.

Совокупные доходы в 2011 составили 530.1 млрд баксов.

Кстати, это почти треть всего ВВП России!!! В 2012 доходы скорее всего вырастут, т.к. корреляция с ценами по нефти очень высокая. За первые 5 месяцев 2011 средняя цена нефти была 110, а за первые 5 месяцев 2012 уже 117. Так что если сильного провала по нефти не будет, то доходы вырастут примерно на 3%, но могут и меньше, т.к. объем добычи падает, как из-за выработки существующих мощностей, так и из-за снижения мирового спроса на нефть. В последнем столбце это мой оценочный прогноз на 2012.

Чистая прибыль в 2011 достигла рекордные 100 млрд баксов!

10 компаний из нефтегаза генерируют более 60% прибылей всей российской экономики. Но 2012 прибыль вероятно упадет. Причина этого повышение налоговой нагрузки, рекордные в истории дивиденды, рост капитальных затрат в обновление инфраструктуры и разработку новых месторождений, ну и растущие операционные расходы. Всякие там бонусы, пухнущий штат, социальные обязательства перед работниками и многое другое. Так что если чистая прибыль упадет меньше, чем на 15% — это будет очень хорошо.

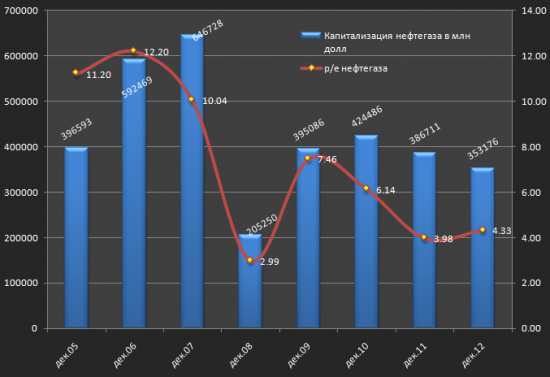

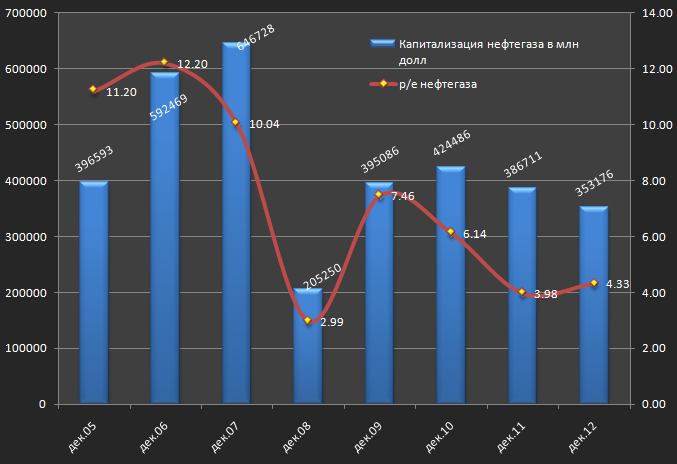

Капитализация нефтегаза всего лишь 350 млрд баксов. Это ниже, чем было в декабре 2005. А теперь сравнение по индикатором p/e

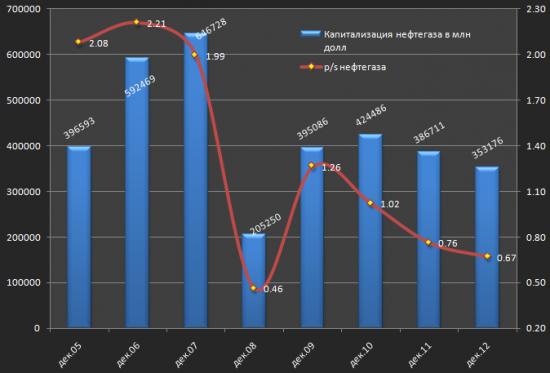

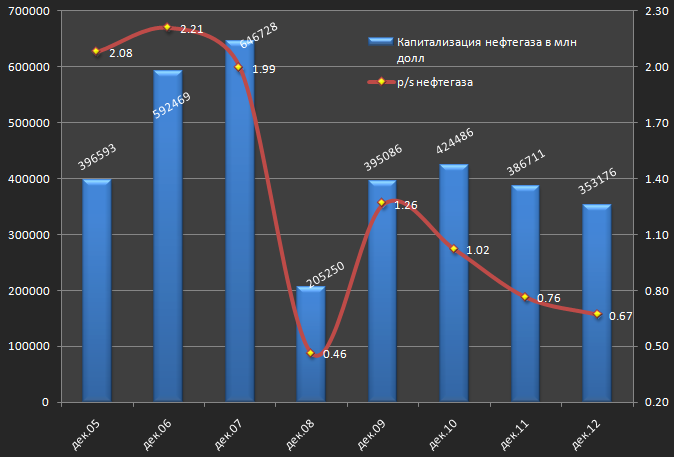

И p/s

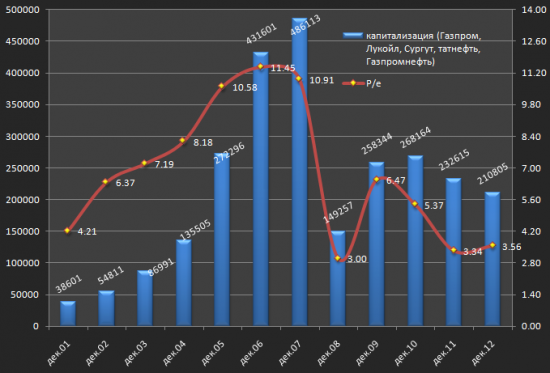

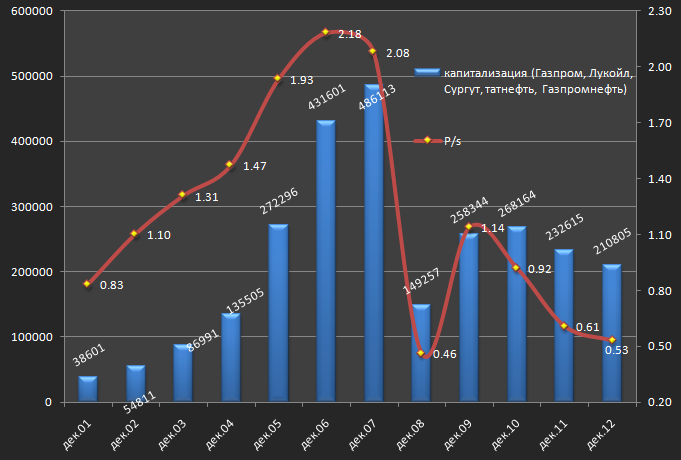

Для более длительных рядов я отобрал Газпром, Лук, Сургут, Татнефть и газпромнефть, т.к. другие не торговались с 2001 года на бирже.

По P/s уровни ниже, чем были в 2001 году! Или уровни 99 года. Или уровни декабря 2008. Т.е. нефтегаз стоит столько, сколько стоил в конце 90-х годов, когда Лукойл был 300 рублей, а Газпром около 10 рублей.

По P/e аналогично.

Что все это показывает.

Прошлый год для российского нефтегаза был очень успешным, но очевидно, что это заслуга конъюнктуры. Среднегодовая цена нефти впервые в истории достигла 110 баксов. В российский нефтегаз я включил Газпром, Лукойл, Роснефть, Сургутнефтегаз, Транснефть, Татнефть, НоваТэк, Газпромнефть, ТНК-BP, Башнефть. Всего 10 компаний.

Совокупные доходы в 2011 составили 530.1 млрд баксов.

Кстати, это почти треть всего ВВП России!!! В 2012 доходы скорее всего вырастут, т.к. корреляция с ценами по нефти очень высокая. За первые 5 месяцев 2011 средняя цена нефти была 110, а за первые 5 месяцев 2012 уже 117. Так что если сильного провала по нефти не будет, то доходы вырастут примерно на 3%, но могут и меньше, т.к. объем добычи падает, как из-за выработки существующих мощностей, так и из-за снижения мирового спроса на нефть. В последнем столбце это мой оценочный прогноз на 2012.

Чистая прибыль в 2011 достигла рекордные 100 млрд баксов!

10 компаний из нефтегаза генерируют более 60% прибылей всей российской экономики. Но 2012 прибыль вероятно упадет. Причина этого повышение налоговой нагрузки, рекордные в истории дивиденды, рост капитальных затрат в обновление инфраструктуры и разработку новых месторождений, ну и растущие операционные расходы. Всякие там бонусы, пухнущий штат, социальные обязательства перед работниками и многое другое. Так что если чистая прибыль упадет меньше, чем на 15% — это будет очень хорошо.

Капитализация нефтегаза всего лишь 350 млрд баксов. Это ниже, чем было в декабре 2005. А теперь сравнение по индикатором p/e

И p/s

Для более длительных рядов я отобрал Газпром, Лук, Сургут, Татнефть и газпромнефть, т.к. другие не торговались с 2001 года на бирже.

По P/s уровни ниже, чем были в 2001 году! Или уровни 99 года. Или уровни декабря 2008. Т.е. нефтегаз стоит столько, сколько стоил в конце 90-х годов, когда Лукойл был 300 рублей, а Газпром около 10 рублей.

По P/e аналогично.

Что все это показывает.

- Отрасль достигла предела своего роста. Будет находиться в стагнации, тем более в ближайшие 20 лет будет плавный переход на альтернативные источники энергии.

- Крупный капитал из нефтегаза вышел. Это видно и по мировым аналогам.

- В России нефтегаз пока экстремально дешев. Например, весь нефтегаз стоит чуть не в 2 раза меньше, чем один Apple. При том, что нефтянка имеет реальных активов более, чем на 1.5 трлн долларов при капитализации 350 млрд, не считая доступа к месторождениям. Чистые активы кажется под 400 млрд.

- Что это значит? Любой приход крупного капитала выдерет нефтянку вверх достаточно сильно. На 70-80%, даже если финансовые результаты не изменятся. Все зависит от уровня мировой ликвидности. Сами эти p/e и p/s вторичны. Если свободные деньги у фондов будут, то выдерут вверх, если не будут, то останется, как есть.

- Если дивы сохранятся на текущих уровнях, то дефакто — это практически безрисковая ставка.

теги блога Владимир

- AAPL

- Apple

- Cisco

- DAX

- DAX30

- DX

- EUR USD

- EURUSD

- FB

- Fitch

- forex

- Goldman Sachs

- QE3

- RIH2

- S&P500

- Shanghai Composite

- SIH2

- SnP 500

- SnP 500 Index

- SnP500

- Spydell

- SSE Composite Index

- USDRUB

- Акции

- аферы

- Бабочки

- Взгляд

- ВТБ

- выборы

- выборы 2012

- газпром

- Германия

- ГиП

- ГП

- Греция

- дельта

- дивергенция

- Доллар Рубль

- евро бакс

- еврозона

- ЕЦБ

- запасы

- индекс

- индекс ММВБ

- Индекс РТС

- Инсайдеры

- Иранский кризис

- Испания

- Испания. облигации

- Йена

- Китай

- кризис

- Лукойл

- максимум года

- Мечел

- ММВБ

- мнение по рынку

- нефть

- нефть Brent

- Новости

- Норильский Никель

- НорНикель

- ОГК-2

- ОИ

- опрос

- Опционы

- Опционы RI

- оффтоп

- приватизация

- Приметы

- Путин

- рейтинг

- Ри

- РИМ2

- робот

- Роснефть

- РТС

- рубль

- рубль-доллар

- Сбербанк

- свечные модели

- СиПи

- смартлаб

- статистика

- суд

- США

- теханализ

- технический анализ

- фондовый рынок

- Форбс

- ФОРТС

- ФРС

- фРТС

- фьючерс РТС

- Фьючерс РТС

- ФЬЮЧЕРСЫ

- Экспирация

- Юкос

- юмор

Если увеличить процент отката вдвое, то можно легко поднять стоимость реальных активов на 50 процентов. «Почем буровую покупал?»

«не считая доступа к месторождениям.»

Доступ зависит от чиновников. В чистом виде его пока не продают.

Думайте головой, прежде чем делать выводы, Коллега! (Копипастер — передай это и нижеследующее самому спайделлу)

LNKD размещался по P/E 2000, а сейчас P/E 600 с учетом того, что цена акции выросла. Так что не надо смотреть однобоко. Где динамика операционных издержек?