SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. OM77 |АНТИ-НОК с Алексеем Каленковичем

- 11 ноября 2013, 15:04

- |

В субботу 2 ноября прошла еще одна встреча клуба опционных трейдеров — Анти-НОК. Напоминаю, что название Анти-НОК не несет какого-либо негатива по отношению к Народной опционной конференции (НОК) Андрея Крупенича. Приставка «Анти» указывает на то, что вопросы, обсуждаемые на встречах клуба весьма специфичные и не интересные широкому кругу лиц, интересующихся опционной тематикой.

В этот раз на встречу пришли: Алексей Каленкович, Андрей Агапов, Булат Низамов и я. Встреча прошла в антикафе TimeTerria.

Встреча была очень живой и интересной (с Каленковичем по-другому не бывает). Многое успели обсудить (разговаривали более 3 часов). Постараюсь осветить самое главное (что запомнилось).

1. Улыбка Каленковича

Модель улыбки Алексея имеет три параметра (какие? — спросите у него). По заверению автора трех параметров ему хватает, чтобы описать любую рыночную ситуацию. Хочу отметить, что модель улыбки волатильности, которую использует Алексей, учитывает эффект «подъема крыльев» улыбки с течением времени. Эта особенность применяется при расчете Тэты, оценка которой получается точнее благодаря учету данного эффекта.

2. Риск изменения наклона улыбки

Про риски сказано было много — запомнилось следующее: Алексей Каленкович не так давно (вероятно, в 2012 году) осознал какие риски несет в себе изменение наклона улыбки волатильности. Для его стратегии это риск оказался одним из ключевых. Причем, как выяснилось из его рассказа, он его не учитывал ранее и торговал как будто его нет (но монстр все это время стоял в углу).

3. Недельные опционы

Про планы биржи ввести в обращение недельные опционы известно давно. В свое время некоторые (но не все!) крупные опционные трейдеры, включая Алексея Каленковича, поддержали инициативу биржи ввести недельные опционы. Московская Биржа теперь ссылается на Алексея Каленковича, мотивируя необходимость введения недельных опционов. Однако, Алексей утверждает, что поддерживает проект только в случае снижения биржевой комиссии на данные опционы (по меньшей мере в 2 раза). Иначе трейдерам нет никакого смысла (с его слов) торговать ими, т.к. основная цель торговли недельными опционами — Гамма, другими словами своего рода замена фьючерсного контракта.

4. Опционный софт

Мы спрашивали Алексея, как идет его работа над опционным модулем TSLab. Он ответил, что опционная часть будет реализована в TSLab’е не ранее весны 2014 (и то при условии, что все пойдет по плану). Зато там будет возможность задавать свою улыбку и оценивать по ней «греков» и P&L. Более того, Дельта (а может быть и Гамма, прим. автора) будет рассчитываться с учетом наклона улыбки волатильности — это именно тот эксклюзив, не предлагаемый более ни одним конкурирующим ПО. Как торговать без ЭТОГО Алексей Каленкович не представляет.

5. Новые стратегии

Было интересно послушать про новые стратегии. Алексей в частности отметил, что не прочь поторговать линейными активами. Но все же опционщика не изменить, он везде видит возможность добавить опционы. Мне понравилась его идея с дельта-хеджем по индикаторам из классического тех.анализа. Вначале она меня слегка рассмешила, но поразмыслив я решил, что там возможно что-то да есть.

6. Про Зимбабвийскую биржу

И конечно не обошлось без юмора и разговоров не об опционах. Публика подобралась эрудированная и опытная в различных сферах бизнеса и жизни. Поэтому я с удовольствием послушал истории про Зимбабвийскую биржу (проект компании Булата), недвижимость в Испании, офтольмологический бизнес и прочее.

И напоследок несколько фотографий

( Читать дальше )

В этот раз на встречу пришли: Алексей Каленкович, Андрей Агапов, Булат Низамов и я. Встреча прошла в антикафе TimeTerria.

Встреча была очень живой и интересной (с Каленковичем по-другому не бывает). Многое успели обсудить (разговаривали более 3 часов). Постараюсь осветить самое главное (что запомнилось).

1. Улыбка Каленковича

Модель улыбки Алексея имеет три параметра (какие? — спросите у него). По заверению автора трех параметров ему хватает, чтобы описать любую рыночную ситуацию. Хочу отметить, что модель улыбки волатильности, которую использует Алексей, учитывает эффект «подъема крыльев» улыбки с течением времени. Эта особенность применяется при расчете Тэты, оценка которой получается точнее благодаря учету данного эффекта.

2. Риск изменения наклона улыбки

Про риски сказано было много — запомнилось следующее: Алексей Каленкович не так давно (вероятно, в 2012 году) осознал какие риски несет в себе изменение наклона улыбки волатильности. Для его стратегии это риск оказался одним из ключевых. Причем, как выяснилось из его рассказа, он его не учитывал ранее и торговал как будто его нет (но монстр все это время стоял в углу).

3. Недельные опционы

Про планы биржи ввести в обращение недельные опционы известно давно. В свое время некоторые (но не все!) крупные опционные трейдеры, включая Алексея Каленковича, поддержали инициативу биржи ввести недельные опционы. Московская Биржа теперь ссылается на Алексея Каленковича, мотивируя необходимость введения недельных опционов. Однако, Алексей утверждает, что поддерживает проект только в случае снижения биржевой комиссии на данные опционы (по меньшей мере в 2 раза). Иначе трейдерам нет никакого смысла (с его слов) торговать ими, т.к. основная цель торговли недельными опционами — Гамма, другими словами своего рода замена фьючерсного контракта.

4. Опционный софт

Мы спрашивали Алексея, как идет его работа над опционным модулем TSLab. Он ответил, что опционная часть будет реализована в TSLab’е не ранее весны 2014 (и то при условии, что все пойдет по плану). Зато там будет возможность задавать свою улыбку и оценивать по ней «греков» и P&L. Более того, Дельта (а может быть и Гамма, прим. автора) будет рассчитываться с учетом наклона улыбки волатильности — это именно тот эксклюзив, не предлагаемый более ни одним конкурирующим ПО. Как торговать без ЭТОГО Алексей Каленкович не представляет.

5. Новые стратегии

Было интересно послушать про новые стратегии. Алексей в частности отметил, что не прочь поторговать линейными активами. Но все же опционщика не изменить, он везде видит возможность добавить опционы. Мне понравилась его идея с дельта-хеджем по индикаторам из классического тех.анализа. Вначале она меня слегка рассмешила, но поразмыслив я решил, что там возможно что-то да есть.

6. Про Зимбабвийскую биржу

И конечно не обошлось без юмора и разговоров не об опционах. Публика подобралась эрудированная и опытная в различных сферах бизнеса и жизни. Поэтому я с удовольствием послушал истории про Зимбабвийскую биржу (проект компании Булата), недвижимость в Испании, офтольмологический бизнес и прочее.

И напоследок несколько фотографий

( Читать дальше )

- комментировать

- ★29

- Комментарии ( 96 )

Блог им. OM77 |SPX Calendar Spread Strategy

- 19 июля 2013, 10:54

- |

С согласия заказчика публикую часть результатов исследования стратегии с календарным спредом на опционы SPX — S&P500 Index Options.

Параметры стратегии:

Strategy — Long Calendar Put Spread (горизонтальный спред на путах)

Underlting — S&P500 Index (базовый актив — индекс, не фьючерс на индекс, а собственно сам индекс)

Strike — ATM&OTM (страйк у опционов одинаковый — центральный и без денег одновременно)

Short Leg Maturity — 10 days (кол-во дней до экспирации короткой ноги в день открытия позиции)

Long Leg Maturity - [23, 25] days (кол-во дней до экспирации длинной ноги в день открытия позиции)

Trade Size — 2 options: 1 sell, 1 buy (размер позиции — 1 проданный опцион, 1 — купленный)

Take Profit — 5% (lower limit) (позиция закрывается, если текущая прибыль достигла или превышает 5% от размера залогов)

Stop Loss — 15% (upper limit)

(позиция закрывается, если текущий убыток достиг или превышает 15% от размера залогов)

Maturity Limit — 1 day (позиция закрывается, если до экспирации короткой ноги остается 1 и менее дней)

Market Data:

Timeframe — End-Of-Day Bid, Ask, Last (данные на закрытие торгового дня)

Period — 2012, 2013-Q1 (2012-01-01 — 2013-03-31)

Trade Price — (Bid + Ask)/2 (расчет производился по средней цене между ценами заявок на покупку и продажу)

Вот так выглядит профиль такого спреда:

Расчеты были выполнены в R.

( Читать дальше )

Параметры стратегии:

Strategy — Long Calendar Put Spread (горизонтальный спред на путах)

Underlting — S&P500 Index (базовый актив — индекс, не фьючерс на индекс, а собственно сам индекс)

Strike — ATM&OTM (страйк у опционов одинаковый — центральный и без денег одновременно)

Short Leg Maturity — 10 days (кол-во дней до экспирации короткой ноги в день открытия позиции)

Long Leg Maturity - [23, 25] days (кол-во дней до экспирации длинной ноги в день открытия позиции)

Trade Size — 2 options: 1 sell, 1 buy (размер позиции — 1 проданный опцион, 1 — купленный)

Take Profit — 5% (lower limit) (позиция закрывается, если текущая прибыль достигла или превышает 5% от размера залогов)

Stop Loss — 15% (upper limit)

(позиция закрывается, если текущий убыток достиг или превышает 15% от размера залогов)

Maturity Limit — 1 day (позиция закрывается, если до экспирации короткой ноги остается 1 и менее дней)

Market Data:

Timeframe — End-Of-Day Bid, Ask, Last (данные на закрытие торгового дня)

Period — 2012, 2013-Q1 (2012-01-01 — 2013-03-31)

Trade Price — (Bid + Ask)/2 (расчет производился по средней цене между ценами заявок на покупку и продажу)

Вот так выглядит профиль такого спреда:

Расчеты были выполнены в R.

( Читать дальше )

Блог им. OM77 |Опционная веб конференция Option-lab

- 04 июня 2013, 18:11

- |

Сегодня Option-lab проводит конференцию, посвященную обсуждению улыбки волатильности.

Среди докладчиков будет ваш покорный слуга. Тема моего доклада: Risk Reversal и Butterfly как показатели «асимметрии»и «куртозиса» улыбки волатильности.

Внимание! Начало в 19-30 !

Ссылка на страницу конференции: http://option-lab.ru/rus/home/article/heap/opczionnaya-veb-konferencziya-option-lab-rossiya.html

Среди докладчиков будет ваш покорный слуга. Тема моего доклада: Risk Reversal и Butterfly как показатели «асимметрии»и «куртозиса» улыбки волатильности.

Внимание! Начало в 19-30 !

Ссылка на страницу конференции: http://option-lab.ru/rus/home/article/heap/opczionnaya-veb-konferencziya-option-lab-rossiya.html

Блог им. OM77 |Beta vs Delta

- 24 мая 2013, 09:50

- |

На прошедшей 18 мая конференции НОК-6 я сделал доклад, часть которого была посвящена способам вычисления дельты. Ссылка на презентацию есть в моем предыдущем посте: http://quant-lab.com/events/poc-6.html

Сейчас я хочу рассказать о методе расчета дельты (я его назвал Beta Adjusted). Повторюсь, что в своем докладе я рассмотрел два метода для вычисления дельты опциона — Sticky Strike и Sticky Moneyness. Третий метод Beta Adjusted — это модифицированный мной Sticky Moneyness. Но обо всем по порядку.

Hedge setup

Для оценки точности вычисления дельты тем или иным способом я использовал анализ ошибок хеджирования. Хеджировались следующие портфели: короткий пут, короткий колл, короткий стрэнгл, риск-реверсал (дельты опционов, составляющих портфели, были по модулю равны 0.5, 0.25, 0.1 и 0.05). Портфель открывается по теоретическим ценам на конец рассматриваемого торгового дня. Далее вычисляется дельта одним из указанных способов, и в портфель добавляется позиция по базовому активу, нейтрализующая дельту, по расчетной цене на момент закрытия торгов. На следующий торговый день позиция закрывается также по теоретическим ценам. Ошибка хеджирования определяется как финансовый результат, к которому приводят данные операции, за вычетом однодневной теты портфеля (если тета отрицательная, то фактически ее модуль добавляется к результату). Были рассчитаны ошибки хеджирования за период с 2010-03-01 по 2013-04-30 для опционов, до экспирации которых оставалось от 30 до 5 календарных дней включительно.

( Читать дальше )

Сейчас я хочу рассказать о методе расчета дельты (я его назвал Beta Adjusted). Повторюсь, что в своем докладе я рассмотрел два метода для вычисления дельты опциона — Sticky Strike и Sticky Moneyness. Третий метод Beta Adjusted — это модифицированный мной Sticky Moneyness. Но обо всем по порядку.

Hedge setup

Для оценки точности вычисления дельты тем или иным способом я использовал анализ ошибок хеджирования. Хеджировались следующие портфели: короткий пут, короткий колл, короткий стрэнгл, риск-реверсал (дельты опционов, составляющих портфели, были по модулю равны 0.5, 0.25, 0.1 и 0.05). Портфель открывается по теоретическим ценам на конец рассматриваемого торгового дня. Далее вычисляется дельта одним из указанных способов, и в портфель добавляется позиция по базовому активу, нейтрализующая дельту, по расчетной цене на момент закрытия торгов. На следующий торговый день позиция закрывается также по теоретическим ценам. Ошибка хеджирования определяется как финансовый результат, к которому приводят данные операции, за вычетом однодневной теты портфеля (если тета отрицательная, то фактически ее модуль добавляется к результату). Были рассчитаны ошибки хеджирования за период с 2010-03-01 по 2013-04-30 для опционов, до экспирации которых оставалось от 30 до 5 календарных дней включительно.

( Читать дальше )

Блог им. OM77 |НОК-6. Взгляд со сцены

- 20 мая 2013, 15:59

- |

В минувшую субботу 18 мая в Москве в Бизнес-отеле «Бородино» прошла шестая по счету Народная опционная конференция.

( Читать дальше )

( Читать дальше )

Блог им. OM77 |Anti-POC #2 или "2-ая Анти-Народная Опционная Конференция"

- 01 апреля 2013, 14:22

- |

Друзья мои, опционные трейдеры!

Вчера в Москве в анти-кафе «Три кота» прошла вторая по счету анти-народная опционная конференция.

Участвовало 8 человек: 6 присутствовали в натуре и 2 по скайпу.

Среди участников были: управляющие хедж-фондом, опционные трейдеры, количественный аналитик и научный работник.

Были жаркие дискуссии о HFT, опционах на синг-стоки, которые планирует ввести Объединенная биржа, улыбках, моделях и проч.

Не обошлось и без деривативного юмора и трейдерских историй, чему я лично очень порадовался :)

Прилагаю некоторые фотографии:

( Читать дальше )

Вчера в Москве в анти-кафе «Три кота» прошла вторая по счету анти-народная опционная конференция.

Участвовало 8 человек: 6 присутствовали в натуре и 2 по скайпу.

Среди участников были: управляющие хедж-фондом, опционные трейдеры, количественный аналитик и научный работник.

Были жаркие дискуссии о HFT, опционах на синг-стоки, которые планирует ввести Объединенная биржа, улыбках, моделях и проч.

Не обошлось и без деривативного юмора и трейдерских историй, чему я лично очень порадовался :)

Прилагаю некоторые фотографии:

( Читать дальше )

Блог им. OM77 |Учимся торговать опционами. Одноух на ноябрь

- 24 октября 2011, 13:06

- |

Открыл сегодня этого одноуха. Основное предположение — БА застрянет в диапазоне 130 — 160, в этих страйках располагаются максимумы открытых позиций. Волатильность будет падать (это не лозунг, а предположение).

Вега отрицательная, но растет при падении БА. Дельта нулевая.

Риски — резкий рост/падение с повышением волатильности.

Интересуют что скажут эксперты — как правильно выруливать при движении БА?

Вега отрицательная, но растет при падении БА. Дельта нулевая.

Риски — резкий рост/падение с повышением волатильности.

Интересуют что скажут эксперты — как правильно выруливать при движении БА?

Блог им. OM77 |Учимся торговать опционами. Ждать нельзя открывать!

- 18 октября 2011, 13:19

- |

Добрый день, уважаемые опционные трейдеры!

Ситуация на текущий момент близка к «50/50».

Вола застряла в узком канале. Да-да, 5% — сейчас это узко! Вариантов развития два (плюс вариации конечно), оба они на картинке.

Двинется БА вниз, вола вверх — продаем колл ратио спреды и/или продаем волу кондором/бабочкой/зверо-ящером.

БА попрет вверх, вола вниз — покупаем пут-спреды.

Какие будут еще идеи?

Ситуация на текущий момент близка к «50/50».

Вола застряла в узком канале. Да-да, 5% — сейчас это узко! Вариантов развития два (плюс вариации конечно), оба они на картинке.

Двинется БА вниз, вола вверх — продаем колл ратио спреды и/или продаем волу кондором/бабочкой/зверо-ящером.

БА попрет вверх, вола вниз — покупаем пут-спреды.

Какие будут еще идеи?

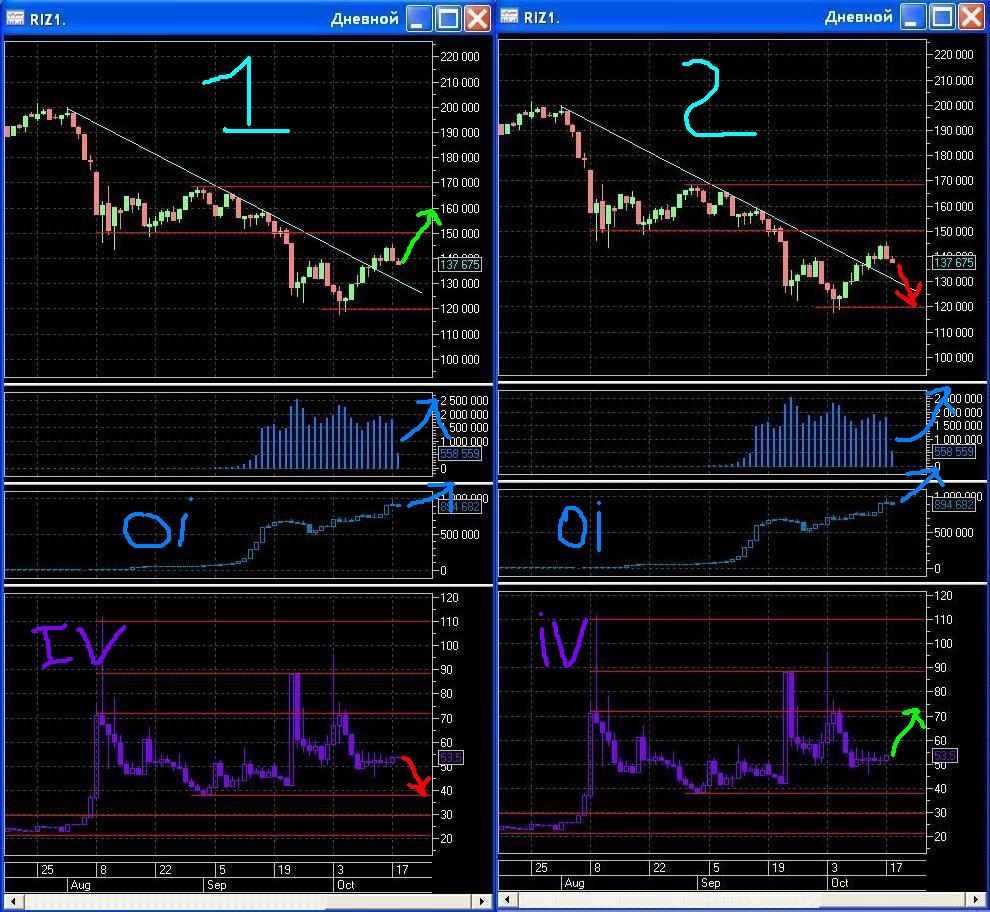

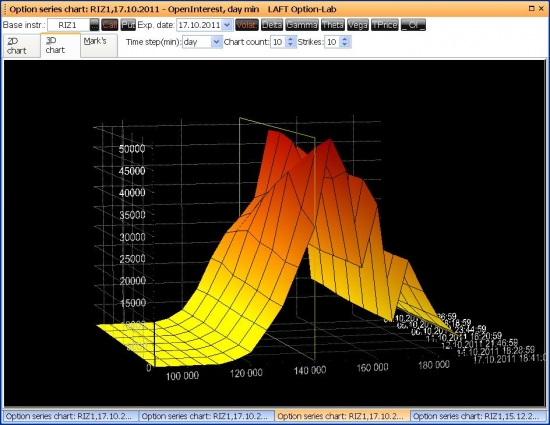

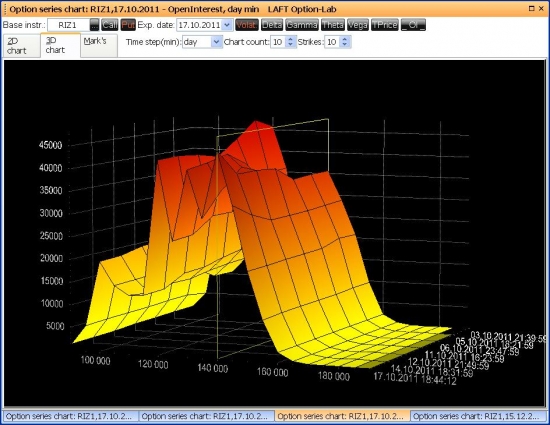

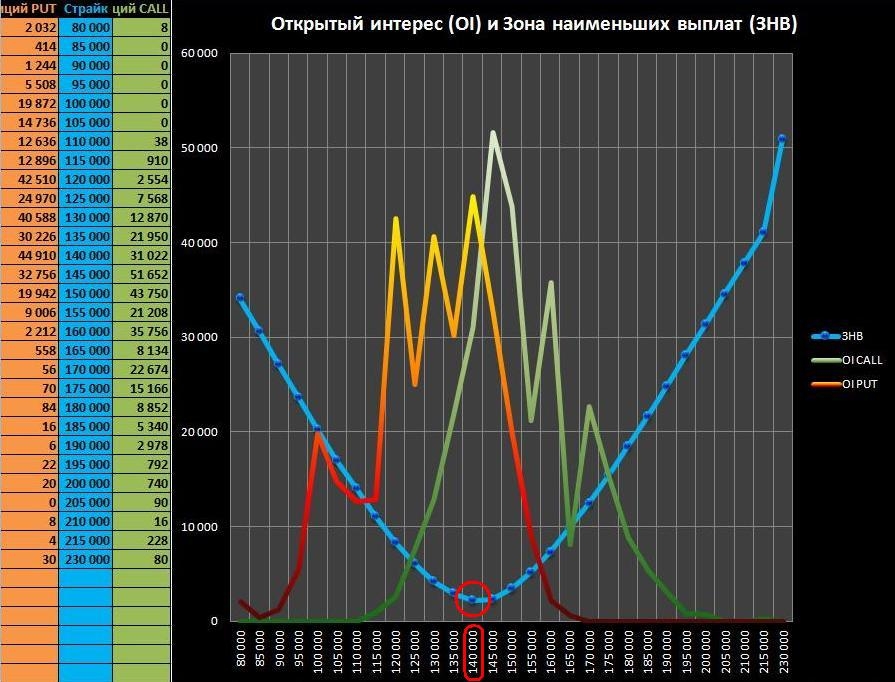

Блог им. OM77 |Учимся торговать опционами. Экспирация 17/10/11. Парковка по центру!

- 17 октября 2011, 19:01

- |

В этой экспирации Кукл победил, причем с особым цинизмом. Спустил ризу на 5000 пп и припарковал ровно по центру — в точке наименьших выплат. Христоматийная экспирация, я считаю.

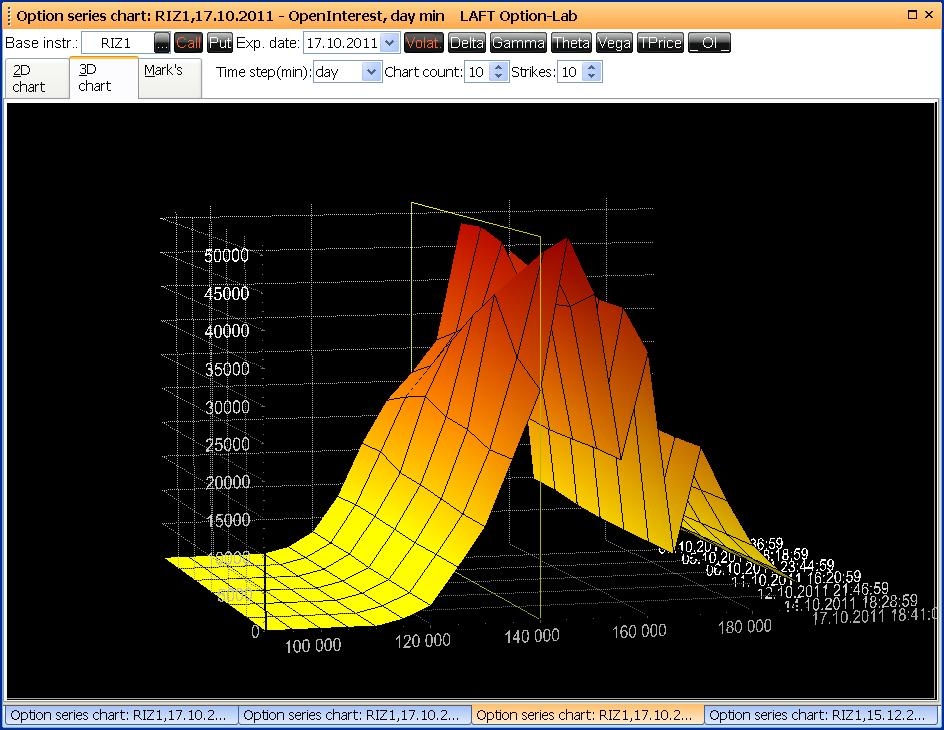

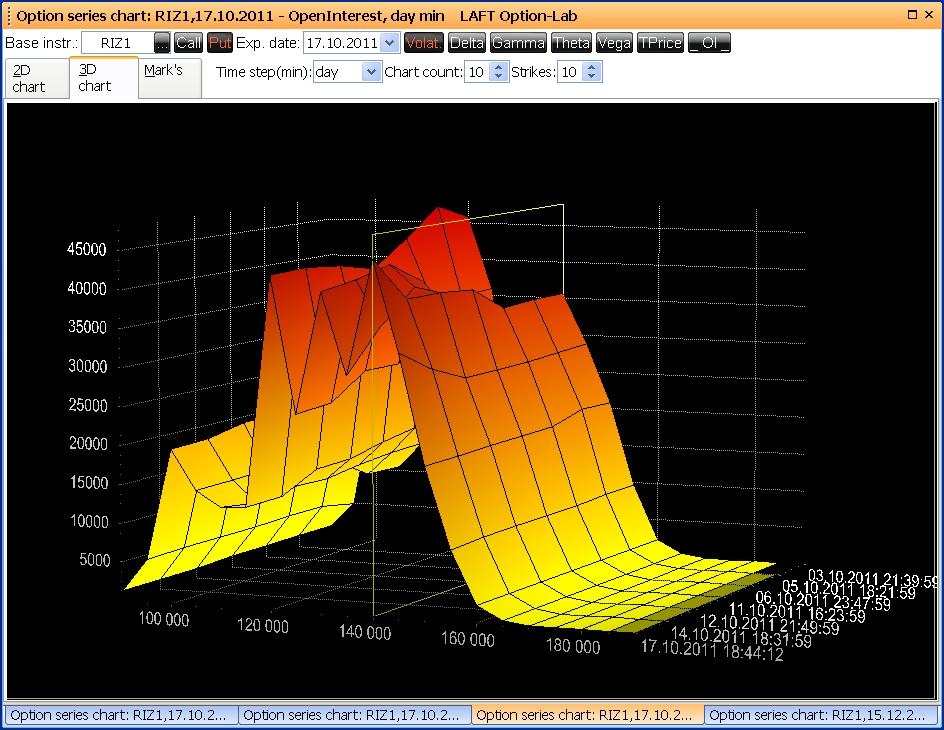

Динамика открытого интереса коллов:

Динамика открытого интереса путов:

P.s. А меня в пятницу вынесли (( пришлось крыться в ноль — лошара!

Динамика открытого интереса коллов:

Динамика открытого интереса путов:

P.s. А меня в пятницу вынесли (( пришлось крыться в ноль — лошара!

Блог им. OM77 |Учимся торговать опционами. "Правильная" трансформация

- 11 октября 2011, 13:00

- |

Добрый день, уважаемые опционные трейдеры и те, кто только планирует встать на это увлекательный путь.

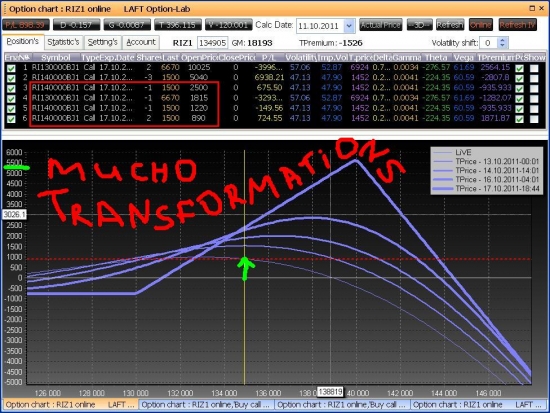

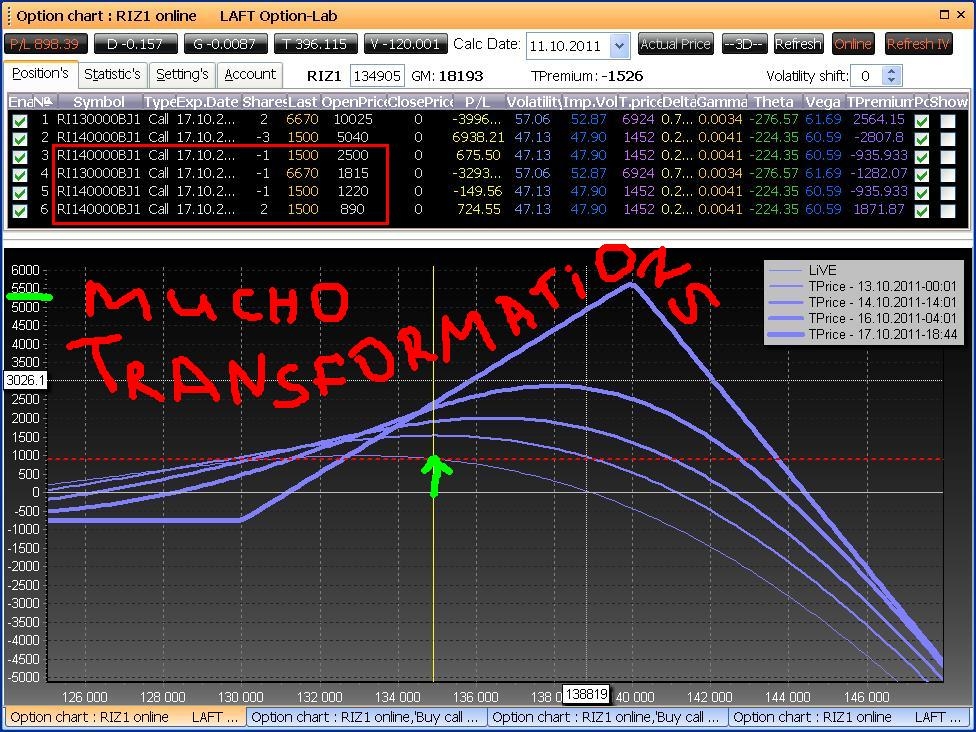

Сегодня я пишу о роллировании и трансформации.

Трансформация — это более общее понятие в сравнении с роллированием, и означает оно одно — Вы перестроили открытую позицию. Что это значит? Очень просто. Вначале Вы думали, что рынок поведет себя так-то, открыли соответствующую позицию (ратио спред на коллах, например), но рынок повел себя по-другом (начал падать, например), вы решили спред не двигать (не роллировать), а продать еще коллов тем самым снизив возможные убытки при дальнейшем падении — это и называется трансформацией.

Далее рынок двинулся вверх :) Отрицательная дельта не дает Вам покоя, и Вы откупаете часть коротких коллов — это будет вторая трансформация.

Все бы ничего, но «запас» трансформирования у Вас ограничен — наступит момент когда результирующий профиль окажется ниже 0.

Вот картинки:

( Читать дальше )

Сегодня я пишу о роллировании и трансформации.

Трансформация — это более общее понятие в сравнении с роллированием, и означает оно одно — Вы перестроили открытую позицию. Что это значит? Очень просто. Вначале Вы думали, что рынок поведет себя так-то, открыли соответствующую позицию (ратио спред на коллах, например), но рынок повел себя по-другом (начал падать, например), вы решили спред не двигать (не роллировать), а продать еще коллов тем самым снизив возможные убытки при дальнейшем падении — это и называется трансформацией.

Далее рынок двинулся вверх :) Отрицательная дельта не дает Вам покоя, и Вы откупаете часть коротких коллов — это будет вторая трансформация.

Все бы ничего, но «запас» трансформирования у Вас ограничен — наступит момент когда результирующий профиль окажется ниже 0.

Вот картинки:

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс