SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

trader-journal

Дневник спекулянта (видео)

- 11 марта 2012, 18:37

- |

- trader-journal

У Жанны Немцовой и Даны Борисовой есть мужики, так что облом)))

- комментировать

- 43 | ★2

- Комментарии ( 22 )

Игорь Чечет - умный мужик)))

- 03 марта 2012, 18:13

- |

- trader-journal

http://www.chechet.org/82/

Выигрыши и проигрыши

Я не знаю ни одного трейдера, который всегда совершал только выигрышные сделки. Убытки — это часть трейдерского бизнеса. Но не каждый способен адекватно пережить проигрыши. Хоть этот пост, в основном, адресован начинающим, у многих опытных трейдеров — те же самые проблемы. Итак...

Основная ловушка, в которую попадает трейдер по проигрышам — это навязанное многими книжками мнение, что трейдинг — это работа. Какая основная концепция работы? Правильно, взять задачу, оценить ее сложность, объемы, сроки, стоимость. Выполнить и получить деньги. Это у фрилансеров. В других моделях работы за зарплату люди выполняют некоторые функции, прописанные в их должностных инструкциях. Самый главный момент здесь такой, что выполнив задачи, люди гарантированно получают вознаграждение. Различных «кидал» рассматривать не будем.

Если трейдинг — это работа, то мы должны придумать идею, сделать ТС, протестировать ее, найти и вложить деньги и четко соблюдать правила ТС при торговле. Работа сделана колоссальная. Вполне справедливо, что трейдер ожидает получить, в итоге, вознаграждение. А что получает? Да уж, не всегда прибыль.

К чему ведет ожидание прибыли? К тому, что чем дольше торгуется ТС, тем больше от нее ожидания заработка. Ведь с каждым днем в нее вкладывается все больше времени и сил трейдера. Убыточные сделки со временем начинают восприниматься все тяжелее. Трейдер начинает пытаться придумать что-то «на ходу», изменяет правилам ТС в управлении капиталом. В результате — слив.

Абсолютно другое отношение к выигрышам. Ведь трейдер проделал всю эту работу в надежде на доход. Поэтому, доход воспринимается как должное. И ведь никто не скажет, что полученная прибыль — гораздо больше его затрат.

Вот и получился психологический перекос. Выигрыши — это само собой разумеющееся, а проигрыши — это личное оскорбление. Поскольку убрать проигрыши из торговли мы не можем, значит, будем менять отношение к ним.

Все начинается с того, что у ТС должен быть тест на истории. Посмотрев его можно обнаружить:

( Читать дальше )

Выигрыши и проигрыши

Я не знаю ни одного трейдера, который всегда совершал только выигрышные сделки. Убытки — это часть трейдерского бизнеса. Но не каждый способен адекватно пережить проигрыши. Хоть этот пост, в основном, адресован начинающим, у многих опытных трейдеров — те же самые проблемы. Итак...

Основная ловушка, в которую попадает трейдер по проигрышам — это навязанное многими книжками мнение, что трейдинг — это работа. Какая основная концепция работы? Правильно, взять задачу, оценить ее сложность, объемы, сроки, стоимость. Выполнить и получить деньги. Это у фрилансеров. В других моделях работы за зарплату люди выполняют некоторые функции, прописанные в их должностных инструкциях. Самый главный момент здесь такой, что выполнив задачи, люди гарантированно получают вознаграждение. Различных «кидал» рассматривать не будем.

Если трейдинг — это работа, то мы должны придумать идею, сделать ТС, протестировать ее, найти и вложить деньги и четко соблюдать правила ТС при торговле. Работа сделана колоссальная. Вполне справедливо, что трейдер ожидает получить, в итоге, вознаграждение. А что получает? Да уж, не всегда прибыль.

К чему ведет ожидание прибыли? К тому, что чем дольше торгуется ТС, тем больше от нее ожидания заработка. Ведь с каждым днем в нее вкладывается все больше времени и сил трейдера. Убыточные сделки со временем начинают восприниматься все тяжелее. Трейдер начинает пытаться придумать что-то «на ходу», изменяет правилам ТС в управлении капиталом. В результате — слив.

Абсолютно другое отношение к выигрышам. Ведь трейдер проделал всю эту работу в надежде на доход. Поэтому, доход воспринимается как должное. И ведь никто не скажет, что полученная прибыль — гораздо больше его затрат.

Вот и получился психологический перекос. Выигрыши — это само собой разумеющееся, а проигрыши — это личное оскорбление. Поскольку убрать проигрыши из торговли мы не можем, значит, будем менять отношение к ним.

Все начинается с того, что у ТС должен быть тест на истории. Посмотрев его можно обнаружить:

- Максимальное число убытков подряд. Если даже на истории вы получаете серию убытков из, например, 5-и сделок, то будьте готовы к тому, что и в реальной торговле будет такая ситуация. На самом деле, ситуация может быть и хуже, т.к. тесты обычно показывают более оптимистичную картину, чем есть на самом деле.

- Максимальная просадка депо. Это может быть как на серии убыточных сделок, так и на варианте «шаг вперед, два шага назад». При вложении денег на ТС нужно чтобы депо выдержал такую просадку.

( Читать дальше )

Итоги февраля 2012 (плюс 27,2% к депозиту)

- 01 марта 2012, 16:26

- |

- trader-journal

Итоги февраля 2012 (плюс 27,2% к депозиту).

15 торговых дней (8 дней в +)

53% прибыльных дней

Средний убыточный день — «минус» 2,4%.

Средний прибыльный день — «плюс» 5,32%.

Средний день — «плюс» 1,72%.

Соотношение прибыльного и убыточного дня = 2,22

Итого: «плюс» 27,2% к депозиту за месяц.

Выводы:

1. Нарушения риск-менеджмента были незначительны.

2. Был математический косяк (описан в предыдущих постах). Если бы его не было, то результат месяца был бы «около» рекордным для меня и составил бы 38,4%.

3. В среднем я терял 0,15% от депозита в день на проскальзывании и около 0,06% на комиссии.

4. С начала года заработано 13,6% к депозиту.

мой блог:

http://trader-journal.livejournal.com/

15 торговых дней (8 дней в +)

53% прибыльных дней

Средний убыточный день — «минус» 2,4%.

Средний прибыльный день — «плюс» 5,32%.

Средний день — «плюс» 1,72%.

Соотношение прибыльного и убыточного дня = 2,22

Итого: «плюс» 27,2% к депозиту за месяц.

Выводы:

1. Нарушения риск-менеджмента были незначительны.

2. Был математический косяк (описан в предыдущих постах). Если бы его не было, то результат месяца был бы «около» рекордным для меня и составил бы 38,4%.

3. В среднем я терял 0,15% от депозита в день на проскальзывании и около 0,06% на комиссии.

4. С начала года заработано 13,6% к депозиту.

мой блог:

http://trader-journal.livejournal.com/

Фатальный косяк

- 13 февраля 2012, 21:01

- |

- trader-journal

Сегодня утром ко мне закралась мысль, что при торговле фьючерсом РТС и парой доллар/рубль у меня неправильно рассчитывается размер позиции, неправильно рассчитываются уровни стоп-лосса, неправильно рассчитываются даже уровни входа.

И действительно, сейчас вечером я нашел этот косяк. Около 3-х часов искал этот косяк и нашел его.

Когда я торговал фьючерсы Газпрома и Сбербанка, такого косяка не было. Дело в том, что у меня есть огромный файл в excel, который автоматически считает стопы, уровень торгуемого капитала примерные уровни входа, исходя из цены фьючерса и размера гарантийного обеспечения. Косяк просто фатальный! Из-за этого косяка, я дополнительно потерял за февраль около 9% к депо, всего лишь за 7 торговых дней — дополнительно 9% убытка. Это просто жесть. Сейчас все исправил. Но потерянных денег очень жалко.

Сегодня не торговал, весь день думал о наличии этой ошибки.

Даже не знаю какой вывод сделать)))) Наверное надо было попробовать поторговать при минимальных рисках по новой системке на фьюче РТС и паре доллар/рубль. Но если бы я торговал при минимальных рисках, то убытки в деньгах по мне больно не ударили, и я бы не обнаружил данную проблему столь оперативно. Имено значительные денежные убытки и довольно долгий период сидения без профита заставили меня искать этот косяк.

P. S.

Как же надоело мне сидеть в просадке. Хочу профита и нового хая по депо!!!

И действительно, сейчас вечером я нашел этот косяк. Около 3-х часов искал этот косяк и нашел его.

Когда я торговал фьючерсы Газпрома и Сбербанка, такого косяка не было. Дело в том, что у меня есть огромный файл в excel, который автоматически считает стопы, уровень торгуемого капитала примерные уровни входа, исходя из цены фьючерса и размера гарантийного обеспечения. Косяк просто фатальный! Из-за этого косяка, я дополнительно потерял за февраль около 9% к депо, всего лишь за 7 торговых дней — дополнительно 9% убытка. Это просто жесть. Сейчас все исправил. Но потерянных денег очень жалко.

Сегодня не торговал, весь день думал о наличии этой ошибки.

Даже не знаю какой вывод сделать)))) Наверное надо было попробовать поторговать при минимальных рисках по новой системке на фьюче РТС и паре доллар/рубль. Но если бы я торговал при минимальных рисках, то убытки в деньгах по мне больно не ударили, и я бы не обнаружил данную проблему столь оперативно. Имено значительные денежные убытки и довольно долгий период сидения без профита заставили меня искать этот косяк.

P. S.

Как же надоело мне сидеть в просадке. Хочу профита и нового хая по депо!!!

Анализ ПАММ-счетов форекс в Альпари - просто жесть.

- 06 февраля 2012, 12:17

- |

- trader-journal

Приветствую Господа!

Сидел я вчера за ноутбуком и почти случайно натолкнулся на рейтинг ПАММ-счетов компании «Альпари».

http://www.alpari.ru/ru/pamm/rating/

Решил немного «поколдовать» с этой табличкой не для своих инвестиции, а просто ради интереса. Сначала отсортировал все счета по сроку существования.

Свыше полугода существуют 247 счетов. Решил отобрать только те счета, которые существуют более 2-х лет (т. е. более 730 дней), таких счетов получилось 46 штук, ну в принципе достаточно приличная выборка.

Далее, исходя из срока существования срока счета, получил среднемесячную доходность по накопленному приросту капитала (капитализированные проценты).

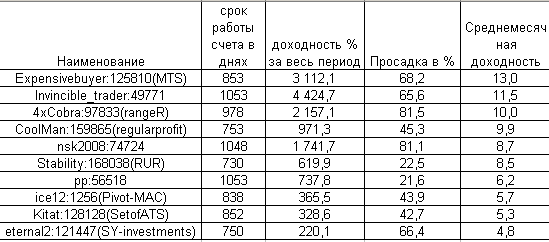

Топ-10 трейдунов, отсортированных по среднемесячной доходности, выглядит следующим образом:

Первое что попадается в глаза – это не очень высокая доходность лидеров.

Второе – очень высокая просадка первых трех лидеров.

Теперь посмотрим поподробнее на счета, которые допустили просадку менее 50%:

1. CoolMan:159865(regular profit

http://www.alpari.ru/ru/pamm/info/id/159865/

Максимальный дневной убыток 16.13% (08.10.2010)

2. Stability:168038(RUR)

http://www.alpari.ru/ru/pamm/info/id/168038/

Максимальный дневной убыток 10.44% (19.02.2010)

3. pp:56518

http://www.alpari.ru/ru/pamm/info/id/56518/

Максимальный дневной убыток 11.84% (09.10.2009)

4. ice12:1256(Pivot-MAC)

http://www.alpari.ru/ru/pamm/info/id/1256/

Максимальный дневной убыток 15.33% (01.11.2011)

5. Kitat:128128(Set of ATS)

http://www.alpari.ru/ru/pamm/info/id/128128/

Максимальный дневной убыток 17.52% (08.12.2009)

Просто жесть какая-то)))))))) Кто ж туда деньги то несет))))

Сидел я вчера за ноутбуком и почти случайно натолкнулся на рейтинг ПАММ-счетов компании «Альпари».

http://www.alpari.ru/ru/pamm/rating/

Решил немного «поколдовать» с этой табличкой не для своих инвестиции, а просто ради интереса. Сначала отсортировал все счета по сроку существования.

Свыше полугода существуют 247 счетов. Решил отобрать только те счета, которые существуют более 2-х лет (т. е. более 730 дней), таких счетов получилось 46 штук, ну в принципе достаточно приличная выборка.

Далее, исходя из срока существования срока счета, получил среднемесячную доходность по накопленному приросту капитала (капитализированные проценты).

Топ-10 трейдунов, отсортированных по среднемесячной доходности, выглядит следующим образом:

Первое что попадается в глаза – это не очень высокая доходность лидеров.

Второе – очень высокая просадка первых трех лидеров.

Теперь посмотрим поподробнее на счета, которые допустили просадку менее 50%:

1. CoolMan:159865(regular profit

http://www.alpari.ru/ru/pamm/info/id/159865/

Максимальный дневной убыток 16.13% (08.10.2010)

2. Stability:168038(RUR)

http://www.alpari.ru/ru/pamm/info/id/168038/

Максимальный дневной убыток 10.44% (19.02.2010)

3. pp:56518

http://www.alpari.ru/ru/pamm/info/id/56518/

Максимальный дневной убыток 11.84% (09.10.2009)

4. ice12:1256(Pivot-MAC)

http://www.alpari.ru/ru/pamm/info/id/1256/

Максимальный дневной убыток 15.33% (01.11.2011)

5. Kitat:128128(Set of ATS)

http://www.alpari.ru/ru/pamm/info/id/128128/

Максимальный дневной убыток 17.52% (08.12.2009)

Просто жесть какая-то)))))))) Кто ж туда деньги то несет))))

теги блога trader-journal

- 2015

- my-trade

- TradingView

- Август 2012

- акции

- алор

- АЛОР БРОКЕР

- Алорброкер

- биржа

- Важно

- Веселье

- видео

- Вопрос

- вот так

- встреча трейдеров

- Гений

- ГО

- Горчаков

- Деньги

- Дневник спекулянта

- ДОЛЛАР

- ЖЕСТЬ

- золото

- Золото фьючерс

- инвестиции

- Интервью

- Интересно

- История

- история из жизни трейдера

- Итоги

- итоги 2013

- итоги года

- итоги месяца

- Итоги недели

- Июнь

- квартира

- книга про трейдинг

- Книга Тимофея Мартынова

- Книги

- конференция смартлаба

- конференция трейдеров

- криптовалюта

- Круто

- ликвидность

- ЛЧИ

- ЛЧИ 2011

- ЛЧИ 2012

- лчи 2014

- ЛЧИ 2015

- Майтрейд

- Майтрейдушка

- Максим Свиридов

- Миллион

- мнение по рынку

- Мнения

- Мои сделки

- Мотивация

- мысли

- Мысль

- Надо

- Немцова

- оффтоп

- Письма

- покер

- Просадки

- психология

- рабочий стол трейдера

- Рассказ

- Расчеты

- рецензия на книгу

- Риски

- Ростов

- Рулетка

- Санкт-Петербургская биржа

- СБЕР

- Свиридов

- Свиридов Максим

- сделки

- секс

- слив

- Смешно

- Солодин

- так

- Торги

- трейдер

- трейдинг

- трейдинг - скучная профессия

- тренд из ё френд

- тс лаб

- удовольствие

- Уоррен Баффетт

- Фигня

- фильмы про биржу и трейдинг

- Финам

- форекс

- Хочется

- Хрень

- Часы

- Шаг цены

- Юмор