SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

ingeniero

Централизованная база данных

- 25 мая 2012, 12:00

- |

Господа, добрый день.

Планирую организовать экспорт стаканов и сделок по всем инструментам ММВБ, РТС Стандарт, ФОРТС.

Для уменьшения затрат на инфраструктуру предлагаю заинтересованным участникам форума присоединиться.

Данные будут доступны по ftp, по желанию возможна синхронизация посредством rsync.

Если вы готовы принять участие или у вас возникли какие-либо вопросы, пишите в личку или на почту dataserver@list.ru

С уважением,

Алексей

Планирую организовать экспорт стаканов и сделок по всем инструментам ММВБ, РТС Стандарт, ФОРТС.

Для уменьшения затрат на инфраструктуру предлагаю заинтересованным участникам форума присоединиться.

Данные будут доступны по ftp, по желанию возможна синхронизация посредством rsync.

Если вы готовы принять участие или у вас возникли какие-либо вопросы, пишите в личку или на почту dataserver@list.ru

С уважением,

Алексей

- комментировать

- 57

- Комментарии ( 4 )

Календарь SPY (продолжение)

- 13 февраля 2012, 20:55

- |

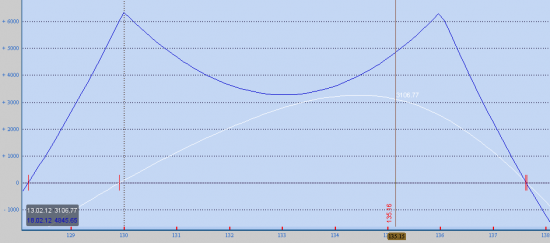

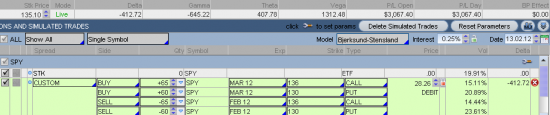

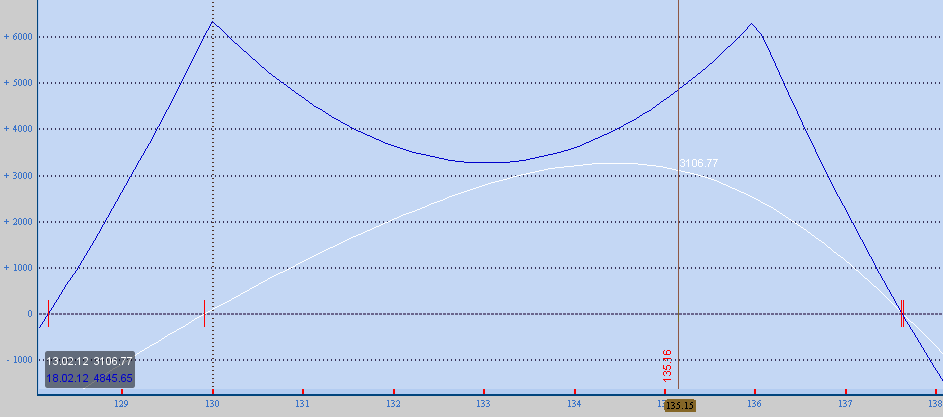

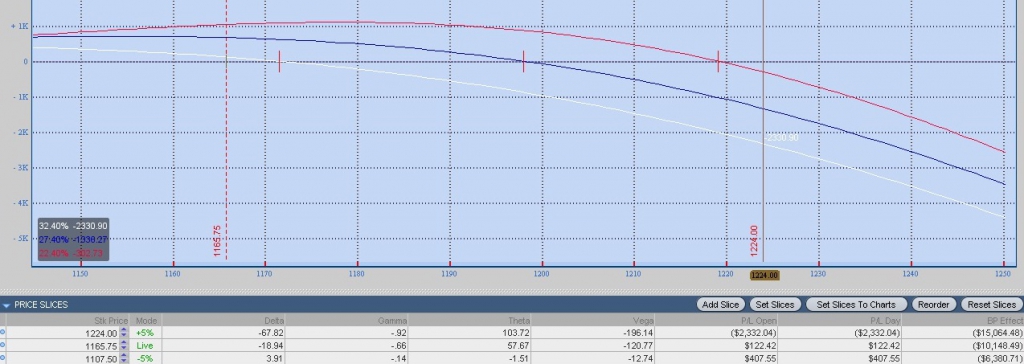

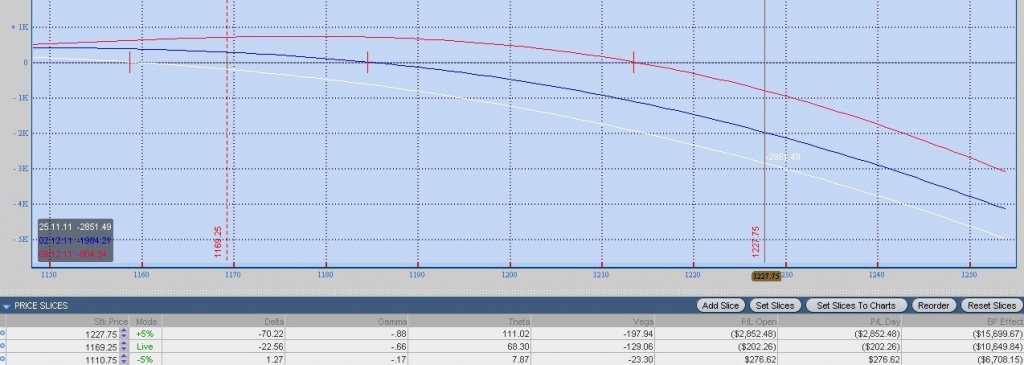

Предлагаю посмотреть на текущий профиль позиции по опционам SPY

На данный момент прибыль составляет $3000.

Напомню, первоначальное ГО было $14190. В период с 26 января по 13 февраля величина требуемого обеспечения не превышала $20000.

По опционам /ES позиция в плюсе на $4000, по SPX +$3900.

Спред можно оставить вплоть до пятничной экспирации. Движение за точки безубыточности (1280-1380) выглядит маловероятным.

На мой взгляд, имеет смысл рискнуть частью прибыли: если индекс S&P 500 закроется в районе 1300 или 1360 пунктов, можно удвоить полученную прибыль и заработать $5000-6000. Хороший результат для депо $20000-25000, не правда ли?

( Читать дальше )

На данный момент прибыль составляет $3000.

Напомню, первоначальное ГО было $14190. В период с 26 января по 13 февраля величина требуемого обеспечения не превышала $20000.

По опционам /ES позиция в плюсе на $4000, по SPX +$3900.

Спред можно оставить вплоть до пятничной экспирации. Движение за точки безубыточности (1280-1380) выглядит маловероятным.

На мой взгляд, имеет смысл рискнуть частью прибыли: если индекс S&P 500 закроется в районе 1300 или 1360 пунктов, можно удвоить полученную прибыль и заработать $5000-6000. Хороший результат для депо $20000-25000, не правда ли?

( Читать дальше )

Календарь SPY

- 27 января 2012, 16:25

- |

Не вижу смысла обсуждать компромиссные варианты для торговли в мировом финансовом цирке. Поэтому предлагаю рассмотреть классические календарные стратегии на индекс S&P 500.

Спецификации контрактов

Опционы /ES

Базовый актив: E-mini S&P 500 futures contract

Опционы SPX

Базовый актив: S&P 500 Index

Опционы SPY

Базовый актив: SPDR S&P 500

Количество контрактов по каждому инструменту подбирается исходя из требований по гарантийному обеспечению ($13000-15000).

( Читать дальше )

Спецификации контрактов

Опционы /ES

Базовый актив: E-mini S&P 500 futures contract

Опционы SPX

Базовый актив: S&P 500 Index

Опционы SPY

Базовый актив: SPDR S&P 500

Количество контрактов по каждому инструменту подбирается исходя из требований по гарантийному обеспечению ($13000-15000).

( Читать дальше )

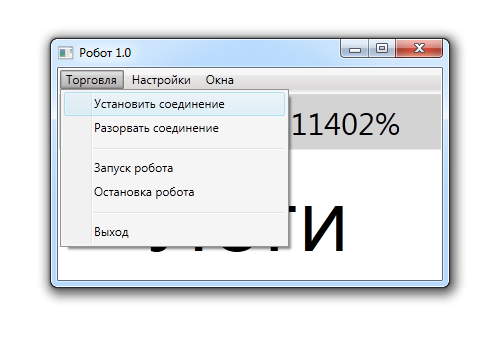

Интерфейс торгового робота

- 15 января 2012, 23:37

- |

Поскольку логика робота предусматривает достаточно основательный подход, начну с интерфейса программы. Возможно, это позволит увидеть требования к функционалу в новом свете.

Основное окно

Просто и со вкусом:)

Почему нет кнопок в основном окне?

На мой взгляд, кнопки должен нажимать робот, а мы только наблюдать за результатами его работы.

В перспективе можно добавить дополнительную информацию для визуального контроля, например, количество сделок, прибыль в рублях и т.д.

Все элементы управления доступны через меню, которое включает в себя вкладки: Торговля, Настройки, Окна.

Вкладка Торговля содержит следующие пункты

( Читать дальше )

Основное окно

Просто и со вкусом:)

Почему нет кнопок в основном окне?

На мой взгляд, кнопки должен нажимать робот, а мы только наблюдать за результатами его работы.

В перспективе можно добавить дополнительную информацию для визуального контроля, например, количество сделок, прибыль в рублях и т.д.

Все элементы управления доступны через меню, которое включает в себя вкладки: Торговля, Настройки, Окна.

Вкладка Торговля содержит следующие пункты

( Читать дальше )

Dark Side Of The FORTS

- 20 декабря 2011, 12:20

- |

Оригинал (полная версия) Телефонный звонок стоимостью 2000$

alex21, Ваши труды не прошли даром. Уверен, многие новички, читая прошлые обсуждения на форуме, почерпнули для себя много полезной информации.

Я, к примеру, с удовольствием читал топики про волатильность

Вола

Волатильность опционов

Скачки подразумеваемой волатильности

Фьючерс на волатильность РТС

Волатильность

Вола для хеджирования

( Читать дальше )

alex21, Ваши труды не прошли даром. Уверен, многие новички, читая прошлые обсуждения на форуме, почерпнули для себя много полезной информации.

Я, к примеру, с удовольствием читал топики про волатильность

Вола

Волатильность опционов

Скачки подразумеваемой волатильности

Фьючерс на волатильность РТС

Волатильность

Вола для хеджирования

( Читать дальше )

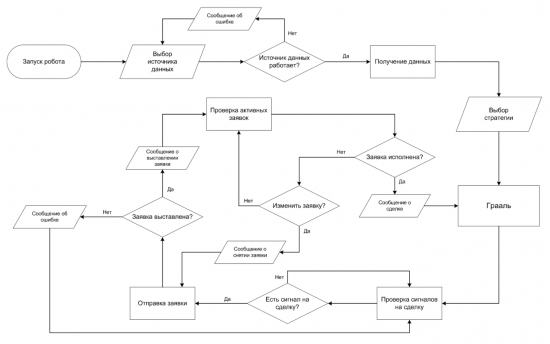

Алгоритм v1.0

- 18 декабря 2011, 19:10

- |

В первую очередь хочу поблагодарить создателя проекта Stock#, Михаила Сухова.

Я считаю, что Stock# – достаточно успешный стартап, который объединяет прогрессивно мыслящих трейдеров и, безусловно, является частью МФЦ:)

В этой теме предлагаю обсудить вопросы, связанные с созданием алгоритма торгового робота.

Поскольку я торгую опционами, примеры буду приводить для этих инструментов. Не обессудьте.

Начнем с блок-схемы, описывающей основные элементы системы.

1. Выбор источника данных.

В качестве источника данных может выступать торговый терминал (Quik, Альфа-Директ, SmartCOM) или шлюз Plaza2.

2. Проверка работы источника данных

В случае проблем с подключением выдает сообщение об ошибке и предлагает выбрать другой источник данных.

3. Выбор стратегии

Предоставляет возможность тестировать несколько стратегий в одной оболочке. Например, торговля волатильностью, торговля спредами, арбитраж.

4. Грааль

Основной элемент системы. Рассчитывает оптимальные параметры для совершения торговых операций.

5. Проверка сигналов на сделку

Решение о сделке принимается на основании получаемых данных. В случае если соблюдается условие, необходимое для совершения сделки, программа переходит к этапу отправки заявки.

На этом этапе предусматривается возможность изменять параметры для принятия решения. Например, менять значение волатильности или стоимости спреда -n страйков от центра.

6. Отправка заявки

Программа отправляет заявку в торговый терминал или шлюз. Если от биржи приходит ответ о выставлении заявки, сообщает об этом пользователю. Если возвращает ошибку или не приходит ответ, сообщает пользователю об ошибке и пытается отправить заявку повторно.

Здесь можно настроить время или количество попыток для отправки заявки.

7. Проверка активных заявок

Этот элемент проверяет, исполнилась ли заявка. В случае исполнения заявки и ответа от биржи сообщает пользователю о сделке.

8. Изменение заявки

Если заявка не исполнилась, предлагает изменить цену.

Бывают такие ситуации, когда мы согласны на исполнение по худшей цене. Можно ввести условие, например, увеличивать цену на 15 пунктов, если заявка не исполняется в течение 5 секунд.

Или исполнить по рынку, если заявка висит больше 15 секунд. При этом алгоритм перейдет в п.6 (Отправка заявки). Программа также сообщает пользователю о снятии первоначальной заявки.

Буду признателен за конструктивную критику и рацпредложения.

Алгоритм

Оригинал

Я считаю, что Stock# – достаточно успешный стартап, который объединяет прогрессивно мыслящих трейдеров и, безусловно, является частью МФЦ:)

В этой теме предлагаю обсудить вопросы, связанные с созданием алгоритма торгового робота.

Поскольку я торгую опционами, примеры буду приводить для этих инструментов. Не обессудьте.

Начнем с блок-схемы, описывающей основные элементы системы.

1. Выбор источника данных.

В качестве источника данных может выступать торговый терминал (Quik, Альфа-Директ, SmartCOM) или шлюз Plaza2.

2. Проверка работы источника данных

В случае проблем с подключением выдает сообщение об ошибке и предлагает выбрать другой источник данных.

3. Выбор стратегии

Предоставляет возможность тестировать несколько стратегий в одной оболочке. Например, торговля волатильностью, торговля спредами, арбитраж.

4. Грааль

Основной элемент системы. Рассчитывает оптимальные параметры для совершения торговых операций.

5. Проверка сигналов на сделку

Решение о сделке принимается на основании получаемых данных. В случае если соблюдается условие, необходимое для совершения сделки, программа переходит к этапу отправки заявки.

На этом этапе предусматривается возможность изменять параметры для принятия решения. Например, менять значение волатильности или стоимости спреда -n страйков от центра.

6. Отправка заявки

Программа отправляет заявку в торговый терминал или шлюз. Если от биржи приходит ответ о выставлении заявки, сообщает об этом пользователю. Если возвращает ошибку или не приходит ответ, сообщает пользователю об ошибке и пытается отправить заявку повторно.

Здесь можно настроить время или количество попыток для отправки заявки.

7. Проверка активных заявок

Этот элемент проверяет, исполнилась ли заявка. В случае исполнения заявки и ответа от биржи сообщает пользователю о сделке.

8. Изменение заявки

Если заявка не исполнилась, предлагает изменить цену.

Бывают такие ситуации, когда мы согласны на исполнение по худшей цене. Можно ввести условие, например, увеличивать цену на 15 пунктов, если заявка не исполняется в течение 5 секунд.

Или исполнить по рынку, если заявка висит больше 15 секунд. При этом алгоритм перейдет в п.6 (Отправка заявки). Программа также сообщает пользователю о снятии первоначальной заявки.

Буду признателен за конструктивную критику и рацпредложения.

Алгоритм

Оригинал

Сделки №1 и №2: закрывать или нет?

- 09 декабря 2011, 21:00

- |

Позиция №1 выглядит сейчас вот так

ГО = 400 000

Прибыль = 40 000

Цели по прибыли выполнены.

Вопрос: закрывать позицию или нет?

Фактически, сейчас она дает 9 «бесплатных» фьючерсов в шорт. Поэтому, если будет падение, можно заработать.

Второй аргумент против закрытия позиции – отсутствие ликвидности в стаканах.

Теоретически можно сократить часть позиции, чтобы отбить комиссионные и остаться при своих.

Вообще, сразу после открытия (18 ноября) рынок пошел вниз, и в 20-х числах ноября позиция показывала прибыль около 80 тысяч.

ГО при этом было около полумиллиона. Можно было закрывать ее тогда.

Вывод: нормальная позиция, на реальном счету, возможно, открыл бы что-то подобное.

Минусы:

1) ГО растет при снижении фьючерса в прибыльную зону, за этим нужно следить. Изначально, когда я открывал позицию, ГО было 300 000, при снижении выросло до 500 000, когда фьючерс находился в диапазоне 150000-155000, ГО составляло около 150 000.

2) Отсутствие ликвидности, как в момент открытия позиции, так и на всем промежутке времени до экспирации. При этом существует возможность закрыться с прибылью при снижении фьючерса в прибыльную зону, в противоположной ситуации лучше оставить опционы до истечения.

3) Высокая комиссия – около 7000 бирже, от 1500 до 7000 брокеру. Стоимость открытия 9000-14000 + такая же стоимость в случае закрытия. Максимальная величина комиссии составит около 10% от первоначального ГО.

( Читать дальше )

ГО = 400 000

Прибыль = 40 000

Цели по прибыли выполнены.

Вопрос: закрывать позицию или нет?

Фактически, сейчас она дает 9 «бесплатных» фьючерсов в шорт. Поэтому, если будет падение, можно заработать.

Второй аргумент против закрытия позиции – отсутствие ликвидности в стаканах.

Теоретически можно сократить часть позиции, чтобы отбить комиссионные и остаться при своих.

Вообще, сразу после открытия (18 ноября) рынок пошел вниз, и в 20-х числах ноября позиция показывала прибыль около 80 тысяч.

ГО при этом было около полумиллиона. Можно было закрывать ее тогда.

Вывод: нормальная позиция, на реальном счету, возможно, открыл бы что-то подобное.

Минусы:

1) ГО растет при снижении фьючерса в прибыльную зону, за этим нужно следить. Изначально, когда я открывал позицию, ГО было 300 000, при снижении выросло до 500 000, когда фьючерс находился в диапазоне 150000-155000, ГО составляло около 150 000.

2) Отсутствие ликвидности, как в момент открытия позиции, так и на всем промежутке времени до экспирации. При этом существует возможность закрыться с прибылью при снижении фьючерса в прибыльную зону, в противоположной ситуации лучше оставить опционы до истечения.

3) Высокая комиссия – около 7000 бирже, от 1500 до 7000 брокеру. Стоимость открытия 9000-14000 + такая же стоимость в случае закрытия. Максимальная величина комиссии составит около 10% от первоначального ГО.

( Читать дальше )

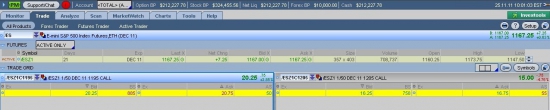

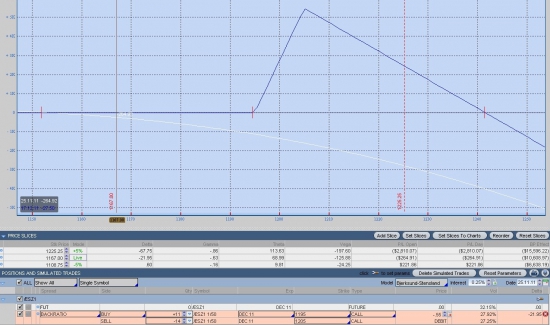

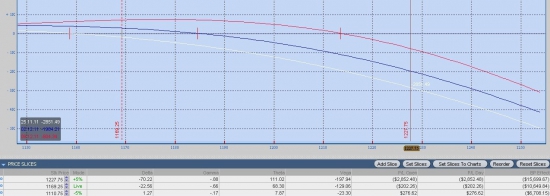

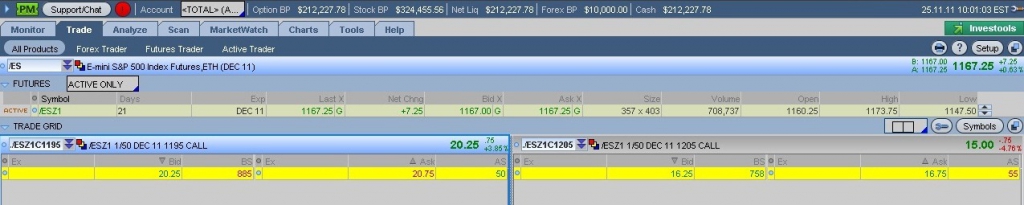

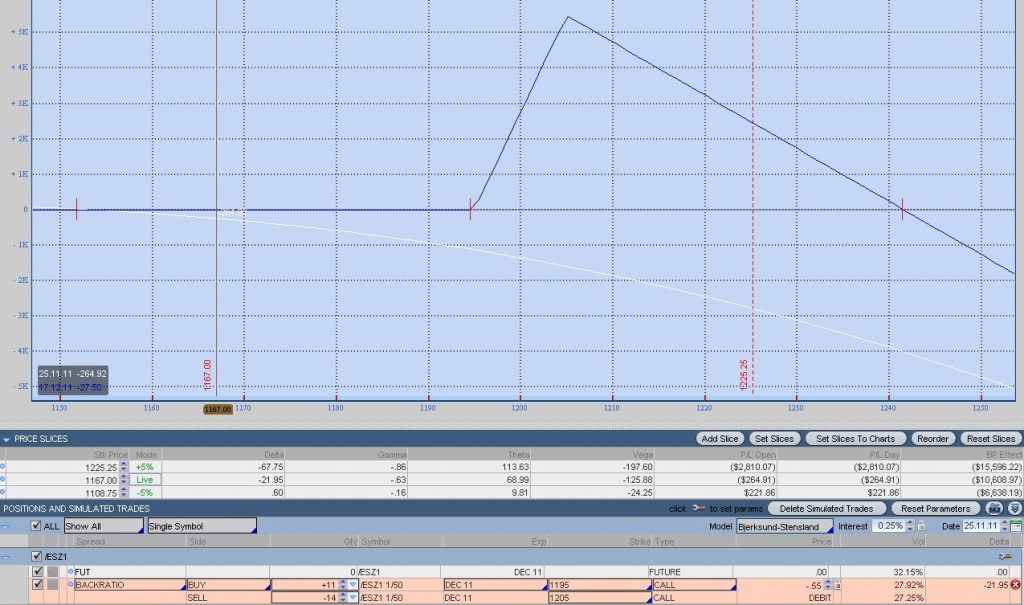

Сделка №2 25.11.11 10.01 (EST)

- 25 ноября 2011, 20:00

- |

Перед чтением прошу ознакомиться с моей концепцией торговли.

Поскольку в первой сделке на ФОРТС был большой вопрос с открытием позиции по теоретическим ценам, вторая будет открыта на CME.

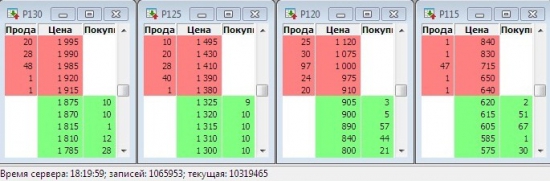

1. Стаканы с опционами

Спецификация опционов

2. Позиция

С1195 х 11 х 20.50

С1205 х -14 х 16.50

3. Стресс-тест при росте фьючерса на 5%

3.1. С учетом падения волатильности

3.2. С учетом временного распада

4. Ссылки на портфель в option.ru в этот раз не будет.

Поскольку в первой сделке на ФОРТС был большой вопрос с открытием позиции по теоретическим ценам, вторая будет открыта на CME.

1. Стаканы с опционами

Спецификация опционов

2. Позиция

С1195 х 11 х 20.50

С1205 х -14 х 16.50

3. Стресс-тест при росте фьючерса на 5%

3.1. С учетом падения волатильности

3.2. С учетом временного распада

4. Ссылки на портфель в option.ru в этот раз не будет.

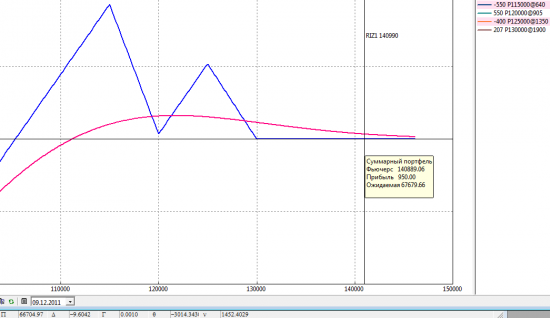

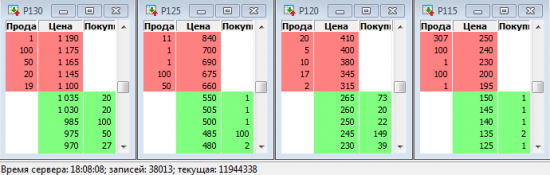

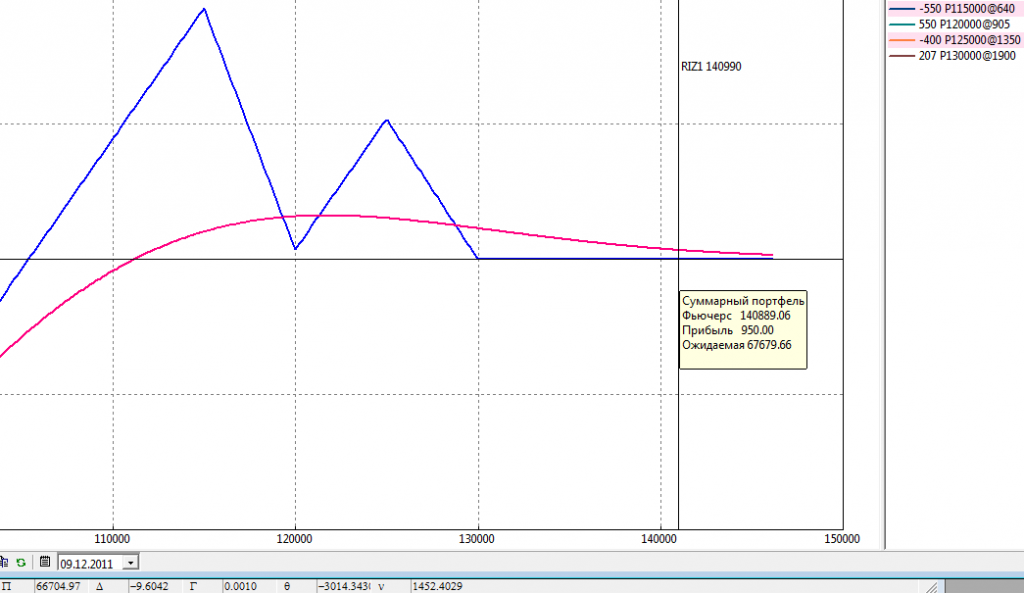

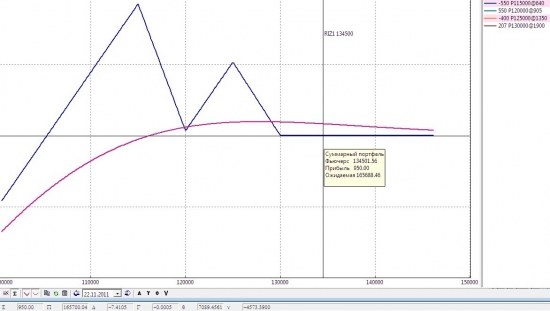

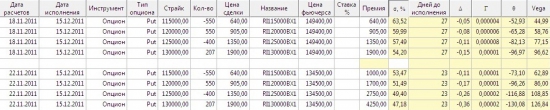

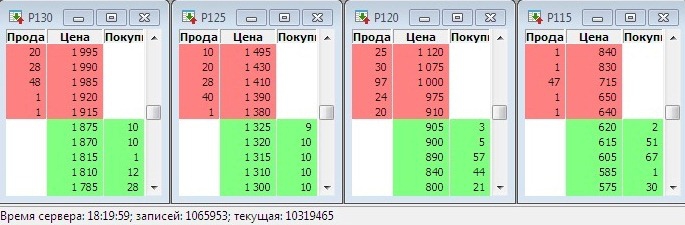

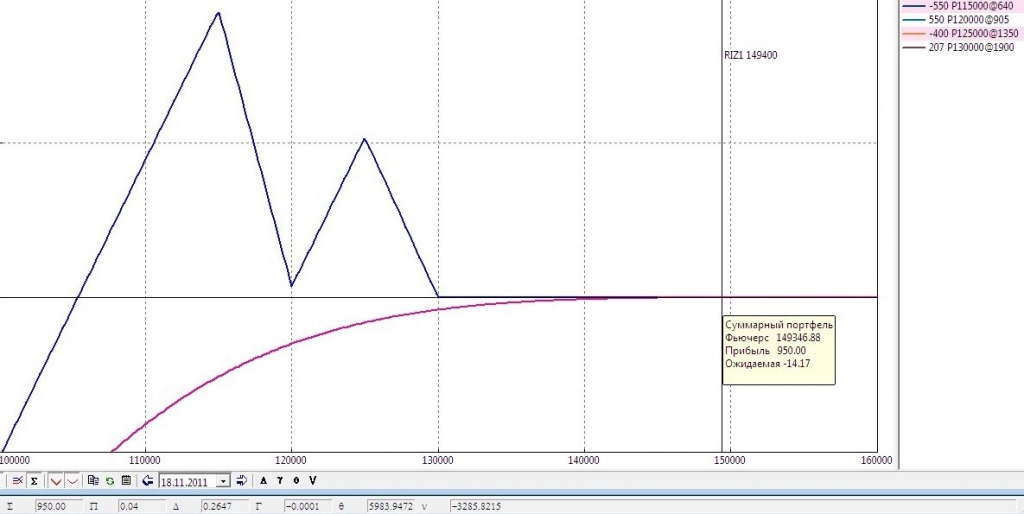

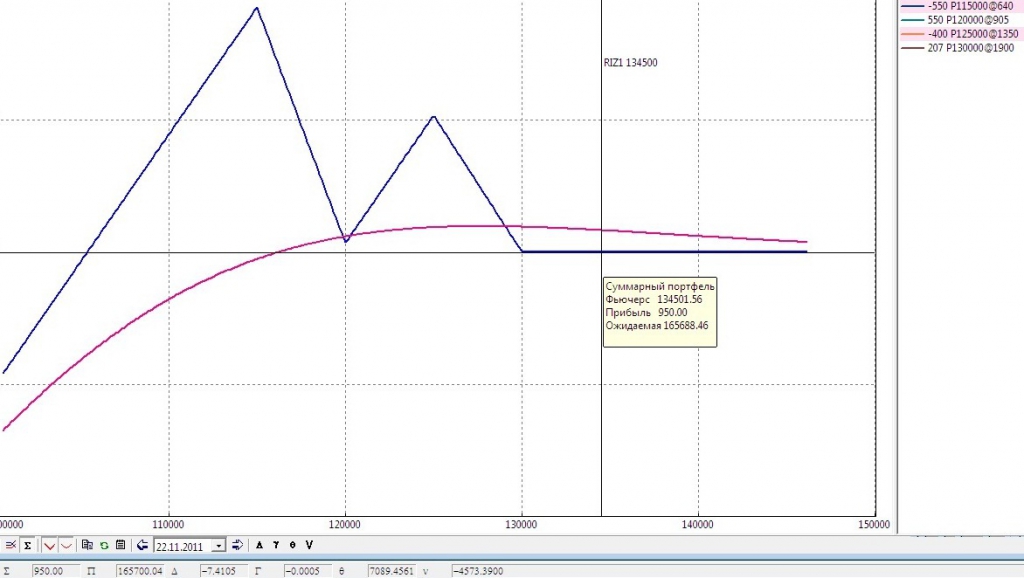

Сделка №1 2011-11-18 18:18

- 18 ноября 2011, 19:37

- |

Перед чтением прошу ознакомиться с моей концепцией торговли.

1. Стаканы с опционами

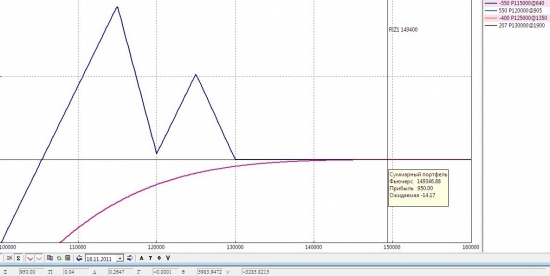

2. Позиция

P115 x -550 x 640

P120 x 550 x 905

P125 x -400 x 1350

P130 x 207 x 1900

3. Стресс-тест при падении фьючерса на 10% (на 22 ноября)

При расчете учитывается смещение улыбки

К сожалению, у меня нет средств для расчета изменения ГО. Буду благодарен, если кто-то напишет значение.

4. Ссылка на портфель в option.ru

http://www.option.ru/analysis/option?shportf=2336303a7dace384cdc10990655f538d#position

1. Стаканы с опционами

2. Позиция

P115 x -550 x 640

P120 x 550 x 905

P125 x -400 x 1350

P130 x 207 x 1900

3. Стресс-тест при падении фьючерса на 10% (на 22 ноября)

При расчете учитывается смещение улыбки

К сожалению, у меня нет средств для расчета изменения ГО. Буду благодарен, если кто-то напишет значение.

4. Ссылка на портфель в option.ru

http://www.option.ru/analysis/option?shportf=2336303a7dace384cdc10990655f538d#position

Концепция торговли (ноябрь 2011)

- 18 ноября 2011, 19:37

- |

Концепция торговли (ноябрь 2011)

1. Режь убытки, давай прибыли течь.

2. Позиция открывается в начале месяца, закрывается либо за 1 неделю до экспирации, либо при достижении целевой прибыли.

3. Цели по прибыли: 10% от ГО. Риск: 1% от ГО.

4. Величина ГО: 75-80% от депозита. Виртуальный депозит: 350 тысяч рублей.

Алгоритм публикации сделок

1. Скриншот стаканов с реальными ценами

2. Профиль позиции с текущей ценой

3. Стресс-тест позиции при движении фьючерса на 10% в обе стороны

4. Ссылка на портфель в option.ru для контроля позиции в реальном времени

FAQ

1. Почему виртуальный депозит?

Потому что реального пока нет (см. мой первый пост).

2. Смысл публикации?

Проверка своих торговых идей. Обсуждение плюсов и минусов стратегии с другими трейдерами.

Уведомление о рисках

1. Трейдеры несут повышенные риски при заключении срочных сделок на площадке ФОРТС. Ввиду невысокой ликвидности и значительной волатильности цен срочных контрактов по сравнению с ценами на рынке спот трейдер с открытыми срочными позициями может при значительных изменениях цен на фондовом рынке не успеть закрыть их и потерять свои средства. Совершать успешные спекулятивные операции на срочном рынке может только профессиональный трейдер. Без сопутствующих знаний не рекомендуется открывать сложные срочные позиции.

2. Данные публикации не являются торговой рекомендацией. Читатель, который захочет повторить эти сделки, совершает их на свой страх и риск и сам несет всю ответственность по результатам торговли.

1. Режь убытки, давай прибыли течь.

2. Позиция открывается в начале месяца, закрывается либо за 1 неделю до экспирации, либо при достижении целевой прибыли.

3. Цели по прибыли: 10% от ГО. Риск: 1% от ГО.

4. Величина ГО: 75-80% от депозита. Виртуальный депозит: 350 тысяч рублей.

Алгоритм публикации сделок

1. Скриншот стаканов с реальными ценами

2. Профиль позиции с текущей ценой

3. Стресс-тест позиции при движении фьючерса на 10% в обе стороны

4. Ссылка на портфель в option.ru для контроля позиции в реальном времени

FAQ

1. Почему виртуальный депозит?

Потому что реального пока нет (см. мой первый пост).

2. Смысл публикации?

Проверка своих торговых идей. Обсуждение плюсов и минусов стратегии с другими трейдерами.

Уведомление о рисках

1. Трейдеры несут повышенные риски при заключении срочных сделок на площадке ФОРТС. Ввиду невысокой ликвидности и значительной волатильности цен срочных контрактов по сравнению с ценами на рынке спот трейдер с открытыми срочными позициями может при значительных изменениях цен на фондовом рынке не успеть закрыть их и потерять свои средства. Совершать успешные спекулятивные операции на срочном рынке может только профессиональный трейдер. Без сопутствующих знаний не рекомендуется открывать сложные срочные позиции.

2. Данные публикации не являются торговой рекомендацией. Читатель, который захочет повторить эти сделки, совершает их на свой страх и риск и сам несет всю ответственность по результатам торговли.

теги блога ingeniero

- CME

- SPY

- StockSharp

- алгоритм

- алгоритмическая торговля

- алгоритмический трейдинг

- алгоритмы

- алготрейдинг

- база данных

- биржа

- брокеры

- исторические данные

- история

- концепция

- Корпоративный беспредел

- опционы

- разбор полетов

- риск менеджмент

- робот

- роботорговля

- роботостроение

- роботостроительство

- роботы

- сбой на бирже

- сделка эксперимент

- системная торговля

- системный трейдинг

- стратегия торговли

- торговая идея

- торговая система

- торговая стратегия

- торговые роботы

- экспирация