Последним из сталеваров отчитался НЛМК, результаты ожидаемо позитивны:

• выручка к 2020 выросла на 17% до 2.9 млрд $.

• EBITDA к 2020 выросла на 96% до 1.17 млрд $

• чистая прибыль выросла на 270% до 775 млн $

• FCF вырос на 37% до 452 млн $.

Отдельно стоит отметить наращивание мощностей производства:

• производство стали выросло на 3% г/г и составило 4.3 млн тонн.

Ударно отработал майнинг сегмент (в том числе и знаменитый Стойленский ГОК), 7.7 рублей на акцию за 1 квартал выглядит солидно — платят на дивиденды на 25% больше FCF.

Акция дорогая и возможно на пике цикла, но дивиденды могут греть душу. А могут и перестать.

комментарии Олег Кузьмичев на форуме

-

Вышел неплохой финансовый отчет от ММК, сталевары продолжают радовать акционеров (правда возможно на пике цикла?):

Вышел неплохой финансовый отчет от ММК, сталевары продолжают радовать акционеров (правда возможно на пике цикла?):

• выручка к 2020 выросла на 27,8% до 2.2 млрд $.

• EBITDA к 2020 выросла на 64% до 726 млн $

• чистая прибыль выросла на 264% до 477 млн $

• FCF вырос на 8,7% до 125 млн $.

Отдельно стоит отметить наращивание мощностей производства:

• производство стали выросло на 9.2% г/г и составило 3.3 млн тонн.

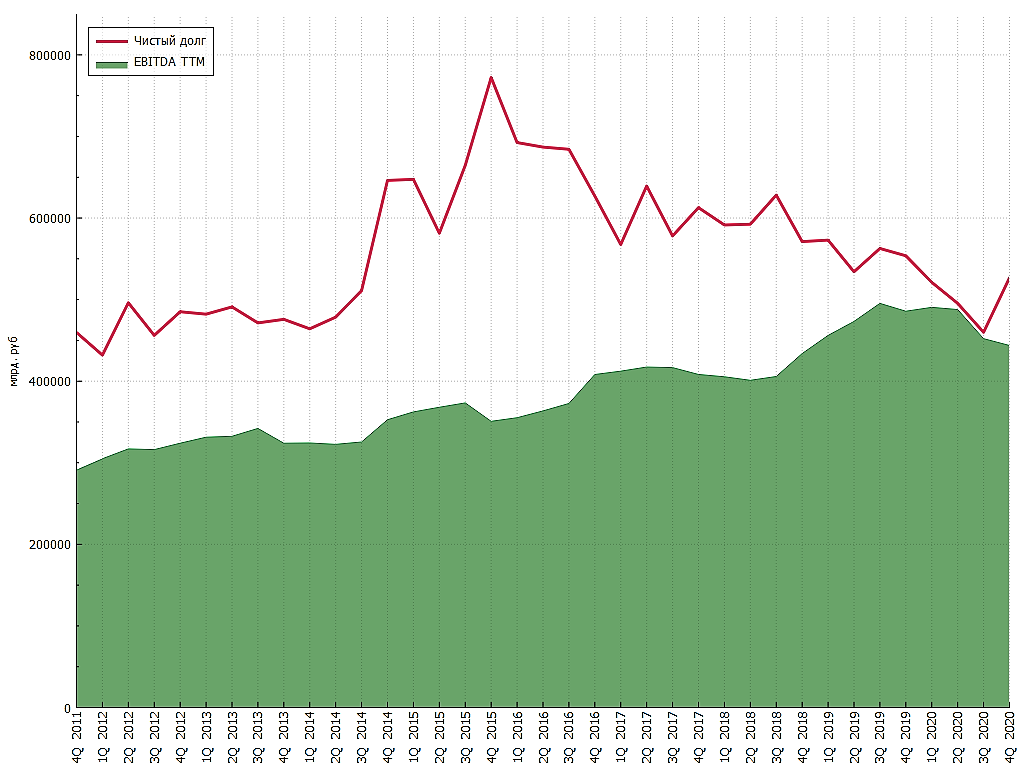

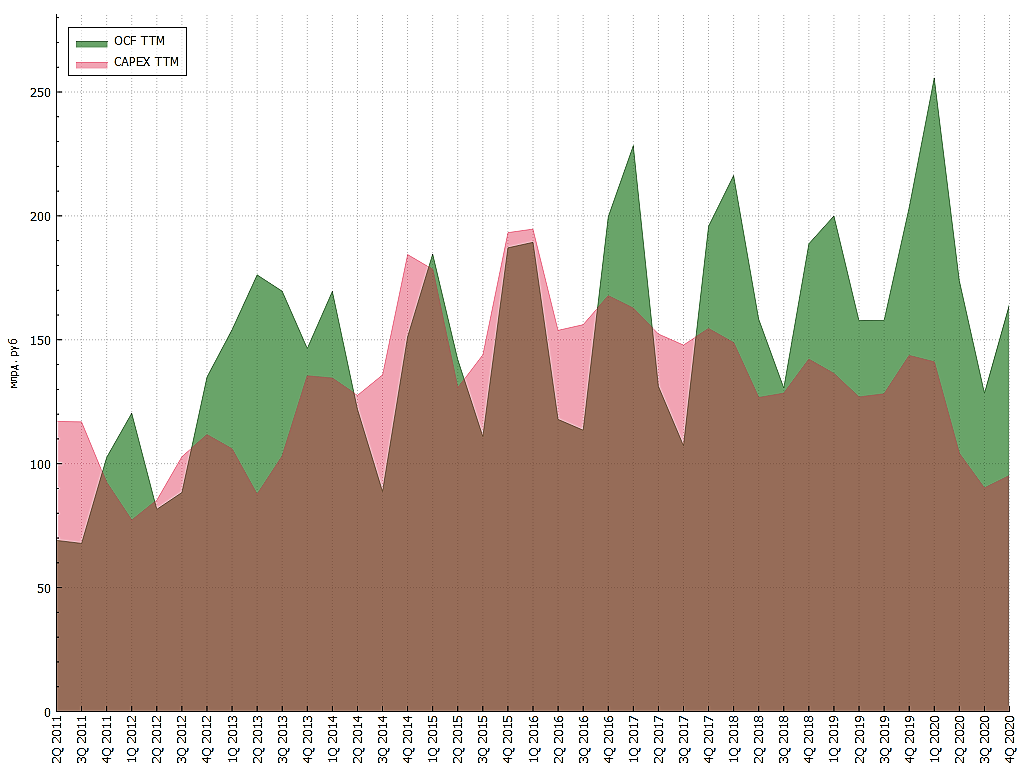

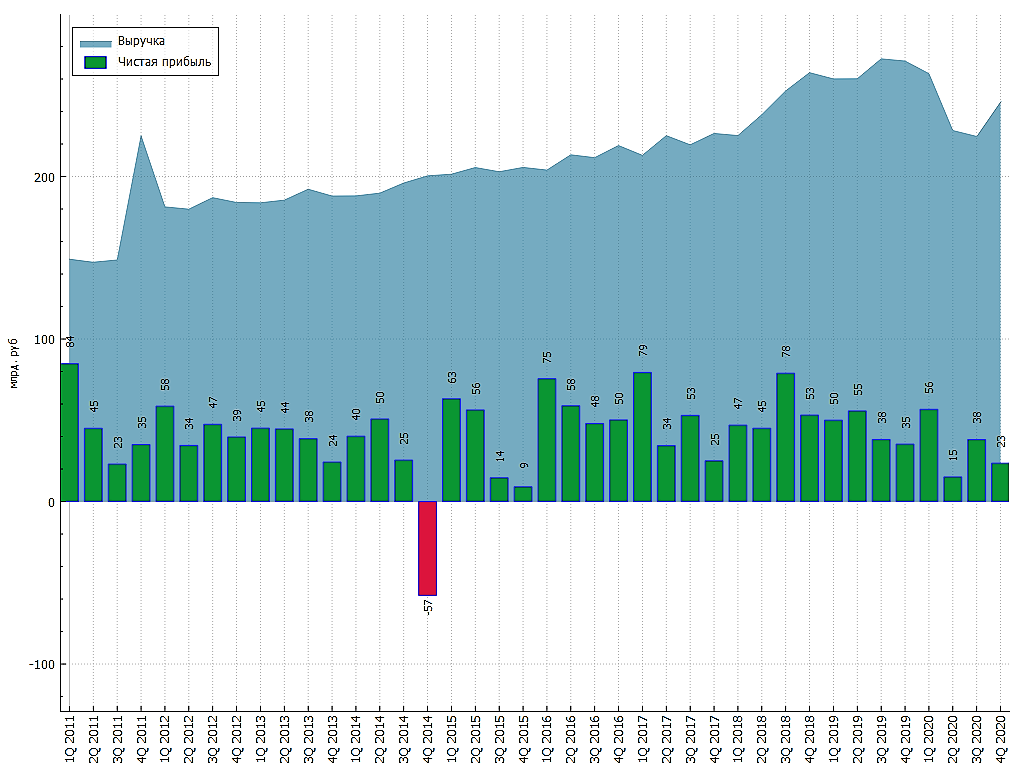

FCF не впечатлил, хотя в целом неплохо. Показатели не такие шоколадные, как у сестры под названием Северсталь из-за низкого обеспечения собственной жел. рудой, ценник на которую нынче в космосе (см график).

2 квартал ожидают не хуже по показателям. Дивиденды дали в долг (такой отрыв от fcf впервые за многие годы!) — значит уверены в финансовом положении.

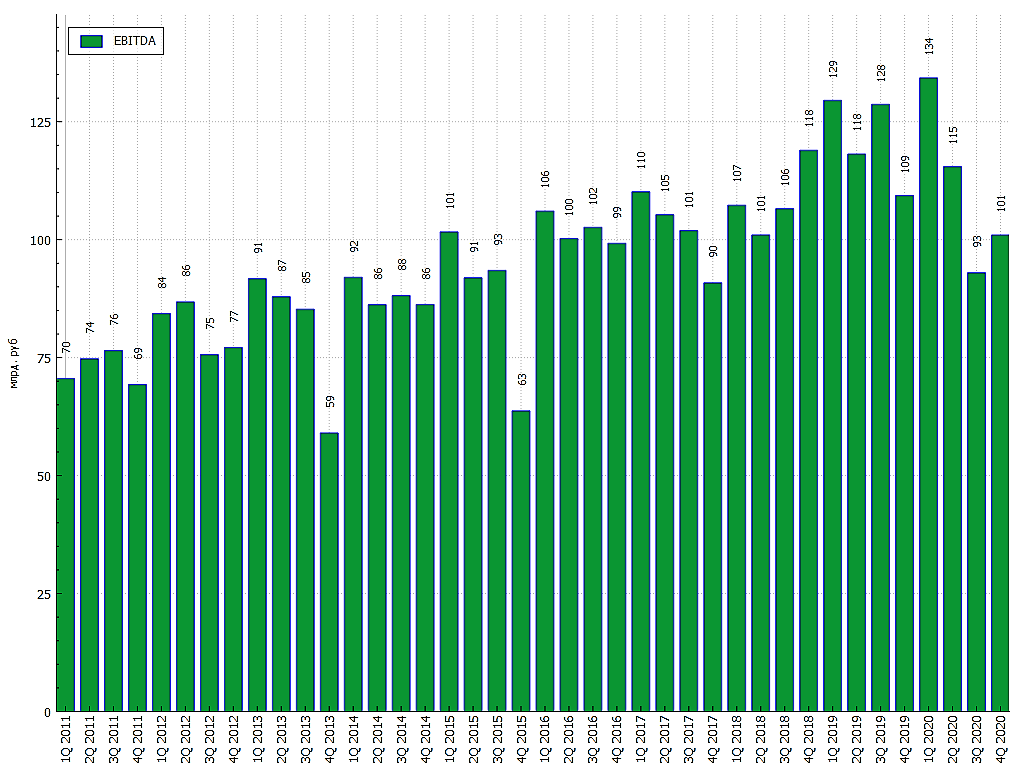

Шикарный операционный и финансовый отчет от Северстали, компания одна из лидеров по раскрытию информации для миноритариев (15 дней с конца 1 квартала всего прошло!). Коротко:

Шикарный операционный и финансовый отчет от Северстали, компания одна из лидеров по раскрытию информации для миноритариев (15 дней с конца 1 квартала всего прошло!). Коротко:

• выручка к 2020 выросла на 27% до 2.2 млрд $.

• EBITDA к 2020 выросла на 109% до 555 млн $

• чистая прибыль выросла на 900% до 720 млн $

• FCF вырос на 820% до 497 млн $.

Отдельно стоит отметить наращивание мощностей производства:

• производство стали выросло на 4% г/г и составило 2.85 млн тонн.

Показатели говорят сами за себя, а точнее цены на сталь, которую подогрел Китай, съедающий металлургическую продукцию по любым ценам. Высокая интеграция и обеспеченность собственным сырьем (особенно железной рудой, которая штурмуем максимумы) обеспечила выдающиеся результаты для акционеров компании. Во второй половине года вероятно снижение цен на жел. руду и сталь (по прогнозам отраслевых аналитиков), но до лета — можно наслаждаться высокими дивидендами.

Спасибо этому графику от акционеров CHMF

В сложный год Снизили чистый долг на 47 млрд, бизнес очень крепкий.

Прибыль в 133 млрд даёт 67 млрд дивидендов за 2020 год, что даёт около 9500 рублей на акцию (я ждал 10500). Не густо, но в будущем будет лучше, если вернутся к доковидным поставкам нефти и нефтепродуктов.

Олег Кузьмичев, да, похоже прогноз надо подкорректировать

smart-lab.ru/q/TRNFP/dividend/

но FCF там мощный, так что могут дать больше

Роман Ранний, это вряд-ли, не в их стиле. Главное чтобы рассрочку дивидендов на 3 года не попросили)) Отчитались за 2020 по МСФО, коротко:

Отчитались за 2020 по МСФО, коротко:

•выручка к 2019 упала на 22.7% г/г до 720 млрд рублей. В 4 квартале 20 выручка на 20% ниже выручки в 4 кв 19.

•EBITDA к 2019 упала на 38%, чистая прибыль на 46%. Заработали 46 рублей на акцию, в целом столько же и могут платить на дивиденды (в 2019 было 85 р).

•по производственным показателям серьёзно наращивают нефтепереработку (Танэко) + производство шин.

В целом выглядит весьма неплохо для катастрофического года нефтянников. Основной вопрос с льготами на нефть — если вернут льготы по сверхвязкой нефти (вероятно вернут) и по выработанным месторождениям (а вот тут сомневаюсь), тогда выглядит интересно. Тем более при текущей цене на рублебочку барреля нефти в 5000р.

Золотые 2018-2019 годы пока можно забыть с ценами в 850 рублей на акцию (тогда ещё был индексный бонус от 4го места в MSCI), но при возврате части льгот оценка в 700 рублей выглядит условно справедливо.- В сложный год Снизили чистый долг на 47 млрд, бизнес очень крепкий.

Прибыль в 133 млрд даёт 67 млрд дивидендов за 2020 год, что даёт около 9500 рублей на акцию (я ждал 10500). Не густо, но в будущем будет лучше, если вернутся к доковидным поставкам нефти и нефтепродуктов.

Petrochina результаты работы за 4 квартал 2020

Petrochina результаты работы за 4 квартал 2020

На прошлой неделе отчитался нефтегазовый мейджор из Китая — PetroChina. Подробно разбирал компанию и прошлые отчеты на смартлабе тут

Прогноз по прибыли в 2 млрд за 4 квартал, к сожалению не был выполнен, заработали всего 1.4 млрд, что в целом тоже неплохо для крепкого юаня и нефти по 40$.

Долговую нагрузку снизили еще на 10 млрд долларов, благодаря успешной сделке с выделением трубопроводного бизнеса в PipeChina.

Авто-репост. Читать в блоге >>>- Отчиталась PetroChina, китайский нефтегазовый мейджор. Более подробный пост с переводом в $ сделаю на выходных, пока коротко:

•выручка 1.9 трлн юаней, падение на 24% г/г

•чистая прибыль 19 млрд юаней, падение на 58% г/г (хотя Сечин говорил, что прибыльные только Роснефть)))

•дивиденды дадут летом 3% (расщедрились благодаря сделке с PipeChina) 👍, можно сказать за 4 квартал.

•капитал у компании не упал, по моим подсчётам у единственной из нефтегазовых компаний.

•операционно прибавили в добыче нефти и газа на 4%, в нефтехимии тоже наращивают производственный потенциал (+10%)

•capex на добычу нефти и газа порезали в 2020 на 20% г/г, в 2021 режут ещё на 10%, но повышают инвестиции в нефтехимию для достройки Guandong Petrochemical

Китайцы молодцы, если американцы отстанут с делистингом — компания будет выглядеть инвестиционно привлекательной, текущая оценка явно имеет дисконт к соседям по палате.

Приятно читать отчёты компании, которой управляют профессионалы.

Отчитался холдинг Ен+, куда входят ГЭС + доля в Русале, компания крепко стоит на ногах в мировом масштабе. Коротко по показателям (в долларах):

• выручка снизилась на 10% г/г до 10.3 млрд $

•чистая прибыль снизилась на 30% г/г до 1 млрд $

• учитывая выкуп казначейских акций у ВТБ вначале 20 (21% за 1.6 млрд $) — EPS сохранился на уровне прошлого года и равен 1.3 $ на акцию (при текущей стомсти в 10 $)

На текущий момент сохраняется давление на капитализацию в виде череды аварий на ГМК, но компания широко диверсифицирована тремя сегментами (ГЭС + алюминий + гмк с набором цветных металлов) и защищена от большинства серьёзных флуктуаций в долгосрочном периоде.

При текущих ценах на алюминий вполне могут начать выплачивать дивиденды. Див политика там весьма неплоха (100% дивов от Русала и 75% FCF от En+ Power).

«СД EN+ БУДЕТ РЕКОММЕНДОВАТЬ НЕ ВЫПЛАЧИВАТЬ ДИВИДЕНДЫ ЗА 2020Г. НАМЕРЕН РАССМОТРЕТЬ ВОЗМОЖНОСТЬ ВЫПЛАТИТЬ ДИВИДЕНДЫ ЗА 2021 ГОД В СООТВЕТСТВИИ С ДИВПОЛИТИКОЙ»

Олег Кузьмичев, запуск отложен минимум до осени 2021)

Роман Ранний, какой запуск?- Отчитался холдинг Ен+, куда входят ГЭС + доля в Русале, компания крепко стоит на ногах в мировом масштабе. Коротко по показателям (в долларах):

• выручка снизилась на 10% г/г до 10.3 млрд $

•чистая прибыль снизилась на 30% г/г до 1 млрд $

• учитывая выкуп казначейских акций у ВТБ вначале 20 (21% за 1.6 млрд $) — EPS сохранился на уровне прошлого года и равен 1.3 $ на акцию (при текущей стомсти в 10 $)

На текущий момент сохраняется давление на капитализацию в виде череды аварий на ГМК, но компания широко диверсифицирована тремя сегментами (ГЭС + алюминий + гмк с набором цветных металлов) и защищена от большинства серьёзных флуктуаций в долгосрочном периоде.

При текущих ценах на алюминий вполне могут начать выплачивать дивиденды. Див политика там весьма неплоха (100% дивов от Русала и 75% FCF от En+ Power).

«СД EN+ БУДЕТ РЕКОММЕНДОВАТЬ НЕ ВЫПЛАЧИВАТЬ ДИВИДЕНДЫ ЗА 2020Г. НАМЕРЕН РАССМОТРЕТЬ ВОЗМОЖНОСТЬ ВЫПЛАТИТЬ ДИВИДЕНДЫ ЗА 2021 ГОД В СООТВЕТСТВИИ С ДИВПОЛИТИКОЙ»  Коротко про отчёт за 2020 Эталона, хотя отчёт ни разу не эталонный:

Коротко про отчёт за 2020 Эталона, хотя отчёт ни разу не эталонный:

•выручка снизилась на 6.6% (даже стыдливо не написали об этом в пресс релизе) до 78.7 млрд рублей.

•EBITDA выросла на 48% до 12.6 млрд рублей, хуже прогноза аналитиков на 300 млн.

•чистый долг Снизили на 4 млрд рублей до 19.9 млрд.

•чистая прибыль составила 2 млрд рублей. Как то не густо.

Отчитался ещё один крупный девелопер ЛСР, коротко :

•выручка выросла на 7% г/г до 118 млрд рублей.

•скоро. EBITDA выросла на 30% г/г до 27.4 млрд рублей.

•чистая прибыль выросла на 60% и составила 12 млрд рублей.

На 78 рублей дивидендов заработали явно, остаток денежных средств на счетах составляет 86 млрд рублей на текущий момент, почти как текущая капитализация (но надо не забывать про долг в 102 млрд).

Крепкий застройщик, завтра отчитывается Эталон и можно будет просуммировать взгляд на перспективы девелоперов.

Олег Кузьмичев, ну, формально там 60р дивов, но цифра в 78 кажется реальной

zzznth, а почему 60 рублей?- Отчитался ещё один крупный девелопер ЛСР, коротко :

•выручка выросла на 7% г/г до 118 млрд рублей.

•скорр. EBITDA выросла на 30% г/г до 27.4 млрд рублей.

•чистая прибыль выросла на 60% и составила 12 млрд рублей.

На 78 рублей дивидендов заработали явно, остаток денежных средств на счетах составляет 86 млрд рублей на текущий момент, почти как текущая капитализация (но надо не забывать про долг в 102 млрд).

Крепкий застройщик, завтра отчитывается Эталон и можно будет просуммировать взгляд на перспективы девелоперов.

Крупнейший девелопер жилой недвижимости ПИК благодарит правительство за льготную ипотеку и отчитывается за 2020 год. Коротко:

Крупнейший девелопер жилой недвижимости ПИК благодарит правительство за льготную ипотеку и отчитывается за 2020 год. Коротко:

•выручка выросла на 35.5% г/г до 380 млрд рублей.

•EBITDA выросла на 67% г/г до 112 млрд рублей. Рентабельность по EBITDA выросла с 23.9% до 29.5% (магия роста цен).

•чистая прибыль выросла на 92% и составила 86.5 млрд рублей.

Комментарии излишни, хотели помочь людям — в итоге помогли застройщикам получить сверх прибыли.

Единственный плюс, что возможно начнут масштабную стройку и мы увидим рекордный рост ввода жилья через пару лет, но пока просвета не видно. Ввод жилья в 2020 ниже на 5%, чем в 2014-2015 году и на уровне 80 млн кв.м, чего явно недостаточно для нашей страны.

Супер отчёт Русагро, одна из лучших компаний на нашем фондовом рынке, на мой взгляд. Коротко:

•выручка +15% г/г, по 4 кварталу +28% г/г.

•EBITDA +65% г/г, по 4 кв +60% г/г.

•Чистая прибыль +150% г/г, по 4 кв +41% г/г

•упали по выручке только по сахару (Снизили производство дабы поднять рентабельность и цены) по мясу, с/х и маслу выдающийся рост и операционных показателей и цен реализации.

•дивиденды объявили в 73 рубля на акцию, дата отсеки через месяц (14 апреля)

Продолжаю держать акции уже почти полтора года, верю в грамотное управление команды Максима Басова и в рост сх сегмента в нашей стране.

Олег Кузьмичев, а резерв на 5 ярдов под обесценение займов — это тоже грамотное управление?

Михаил Б, а они чтоле займы выдают кому-то?

Тимофей Мартынов, насколько я понял там фин списание с банкротства разгуляя или чего-то похожего, кого они поглотили. Saudi Aramco отчитались за 2020 год

Saudi Aramco отчитались за 2020 год

Вышел отчёт главного нефтяного конкурента РФ из-за которого плохо спит глава Роснефти — Saudi Aramco, одной из крупнейших компаний мира (выше по капитализации только Apple). Коротко по результатам за 2020 год:

• чистая прибыль снизилась 44% г/г до 50 млрд $.

• CAPEX порезали на 18% до 27 млрд $, в 2021 планируют увеличить до 35 млрд $.

• FCF упал 37% до 49 млрд $.

• дивидендов выплатили 75 млрд $ (получается в долг).

• средний объем добычи за 2020 был 9.2 млн баррелей в сутки. Возможности добычи (которые показывали в апреле 20 года) — 12.1 млн баррелей в сутки.

• наращивают объем добычи газа и переработки нефти. Хотят стать крупнейшими в нефтепереработке путем реорганизации Downstream.

Вывод: теперь понятно, какая из нефтяных компаний практически не пострадала от COVID-19. По сути управляют картелем ОПЕК+, являясь магами-волшебниками, которые могут установить как отрицательные, так и запредельно высокие цены на нефть.

Вероятно в ближайшее время spo saudi aramco на европейских, китайских или американских биржах, это давний план наследного принца, но для этого нужны высокие цены на нефть. Еженедельные инфовбросы про хуситов и их атаки на сауди арамко этому пока благоволят.

Авто-репост. Читать в блоге >>> Отчитался лидер российского ритейла, которого недавно продавали со скидкой. Коротко:

Отчитался лидер российского ритейла, которого недавно продавали со скидкой. Коротко:

•количество магазинов 17707 против 16300 год назад (+8.6%).

•продуктовая инфляция за 2020 получилась 4% г/г, при этом выручка выросла на 12.6% г/г, в 4 квартале.

•занимают все большую долю рынка, было 11.5%, стало 12.8% от всего ритейла. Из топ10 более быстрый рост только у Светофора.

•EBITDA в 4 квартале на уровне 2019 года из-за резко выросших расходов на трансформацию карусели. Иначе был бы рост на 30% к 4 кварталу 19 года и EBITDA была бы 42 млрд рублей за квартал. Прибыль припала видимо тоже из-за карусели, всего 2.8 млрд за квартал (во втором и третьем квартале было 16 и 12 млрд соответственно).

•чистый долг вырос на 20% и достиг 242 млрд рублей. ND/EBITDA держат на том же уровне, что и год назад — 1.7х.

Вывод: В целом стабильный и крепкий бизнес, лидер своего сегмента. Перспективы роста онлайн (где они первые) + дивиденды постепенно будут раскрывать стоимость.

Хороший отчёт Русала, коротко:

Хороший отчёт Русала, коротко:

•операционно прибавили в глиноземе на 4% г/г, выпуск алюминия сохранили на том же уровне, не смотря на цены ниже безубытка в разгар COVID-19 (1400 $, сейчас 2200 $!)

• при падении средней цены на алюминий на 6% г/г, EBITDA упал всего на 10%, причем во второй половине 20 русал отработал с ростом EBITDA на 50% относительно второй половины 2019 (при падении выручки на 9%!).

•благотворно влияет девальвация и доллар по 73 рубля, при текущих ценах на алюминий могут зарабатывать 3 млрд $ в год.

•Снизили долг на 1 млрд за год (спасибо дивидендам ГМК)

Вывод: краткосрочно компания под влиянием аварий на ГМК, но по текущей коньюктуре могут хорошо жить и без дивидендов от Норникеля. Всё в руках цен на алюминий, компания делает премиум алюминий с модным low carbon и имеют одну из самых низких себестоимостей в мире.

Продолжаю держать акции, жду включения в индекс MSCI в течении 2021 года, если не будет провала в цене на алюминий из-за Китая.

Отчет En+ будет не менее позитивный явно, ждём.

Супер отчёт Русагро, одна из лучших компаний на нашем фондовом рынке, на мой взгляд. Коротко:

•выручка +15% г/г, по 4 кварталу +28% г/г.

•EBITDA +65% г/г, по 4 кв +60% г/г.

•Чистая прибыль +150% г/г, по 4 кв +41% г/г

•упали по выручке только по сахару (Снизили производство дабы поднять рентабельность и цены) по мясу, с/х и маслу выдающийся рост и операционных показателей и цен реализации.

•дивиденды объявили в 73 рубля на акцию, дата отсеки через месяц (14 апреля)

Продолжаю держать акции уже почти полтора года, верю в грамотное управление команды Максима Басова и в рост сх сегмента в нашей стране.

Олег Кузьмичев, а резерв на 5 ярдов под обесценение займов — это тоже грамотное управление?

Михаил Б, надо смотреть источник резерва, пока не нашел такую информацию, но это не выглядит как катастрофа. Возможно связано с прошлыми приобретениями и все по плану.- Супер отчёт Русагро, одна из лучших компаний на нашем фондовом рынке, на мой взгляд. Коротко:

•выручка +15% г/г, по 4 кварталу +28% г/г.

•EBITDA +65% г/г, по 4 кв +60% г/г.

•Чистая прибыль +150% г/г, по 4 кв +41% г/г

•упали по выручке только по сахару (Снизили производство дабы поднять рентабельность и цены) по мясу, с/х и маслу выдающийся рост и операционных показателей и цен реализации.

•дивиденды объявили в 73 рубля на акцию, дата отсеки через месяц (14 апреля)

Продолжаю держать акции уже почти полтора года, верю в грамотное управление команды Максима Басова и в рост сх сегмента в нашей стране.

Чтобы купить акции, выберите надежного брокера: