Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Яндекс разволновка. Нужна критика.

Год в датах 2023

Движение импульсом вверх

начало 16.03

1 волна 27.04

2 волна 03.05

3 волна 22.05

4 волна 25.05

5 волна 29.05 или продолжается.

Сейчас или 5я волна или началась коррекция к импульсу.

Что думаете? Посмотрите пожалуйста свои графики.

Добавьте пожалуйста посту до 15 плюсов, чтобы он попал на первую страницу, если вам интересна эта тема.

Авто-репост. Читать в блоге >>>

| Число акций ао | 361 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 1 496,5 млрд |

| Выручка | 800,1 млрд |

| EBITDA | 97,0 млрд |

| Прибыль | 27,4 млрд |

| Дивиденд ао | – |

| P/E | 54,6 |

| P/S | 1,9 |

| P/BV | 12,0 |

| EV/EBITDA | 15,9 |

| Див.доход ао | 0,0% |

| Яндекс Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Яндекс акции

4140₽ -2.16%

-

Оставляю скрин своей позиции для поддержания настроения 😊

Smart Investors, Молодца, так держать! У меня тож плюсик сегодня по АФК, процента 2 поднял.

Оценка Яндекса 3000 или 1500?

Оценка Яндекса 3000 или 1500?

Друзья Назара сняли видео, где рассказали, что кэшин от Яндекса будет по цене 3000, при этом не последний Тимофей на смартлабе считает, что рос бизнес компании оценили в 1500 рублей на акцию (7 млрд долларов).

Непонятно, как два опытных рыночника могут иметь столь разные точки зрения на факты, описанные в статье Блумберга. Помогите разобраться какова оценка Яндекса до применения дисконта.

Авто-репост. Читать в блоге >>>- "Яндекс" прёт как танк. Разбор финансов и перспектив компании

Бумаги IT-компании «Яндекс» традиционно являются одними из наиболее популярных среди российских участников фондового рынка. Уверенно входят в ТОП-10 ценных бумаг.

Однако в 2022 году ситуация с компаниями, которые представлены не акциями, а депозитарными расписками и структурированы через офшорную юрисдикцию, резко усложнилась. «Яндекс» исключением не стал.

Инвесторы с опасением покупали бумаги компании, несмотря на продолжающийся уверенный рост всех показателей. Например, по итогам 2022 года выручка IT-гиганта увеличилась на 46,4% до 521,7 млрд рублей. За первый квартал этого года прирост составил ещё 54% (рост со 106 до 163,3 млрд рублей).

Однако котировки «Яндекса» сейчас практически в три (!) раза меньше, чем на пике осенью 2021 года.

Впрочем, вопрос юрисдикции может в скором времени решиться. Блумберг сообщает, что миноритариям, владеющим депозитарными расписками, предложат три варианта: сохранить долю в голландской Yandex N.V., которая будет выделена в отдельный бизнес с небольшим количеством направлений, забрать деньги (надо понимать, будет произведен обратный выкуп), либо обменять расписки на акции уже непосредственно российской компании, которая, как сообщается, будет зарегистрирована в САР в Калининграде.

Авто-репост. Читать в блоге >>> - ВТБ и сделка по Яндексу. Не скоро.

Комментируя потенциальное влияние на финрезультаты ВТБ обсуждаемой сейчас инвестиции в «Яндекс», зампред ВТБ Пьянов сказал: «Вы знаете, какой у нас баланс, мы эту покупку не заметим с точки зрения ликвидности».

Он подчеркнул, что сейчас эта сделка на самом начальном этапе. Профинансировать покупку доли в «Яндексе» ВТБ мог бы за счет привлеченных средств. «Поскольку это не финансовое юридическое лицо, то источником не будет капитал банка, а привлеченные средства, средства клиентов», — пояснил зампред ВТБ.

www.interfax.ru/business/903402

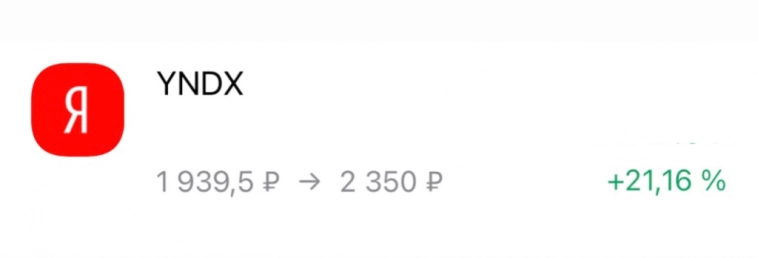

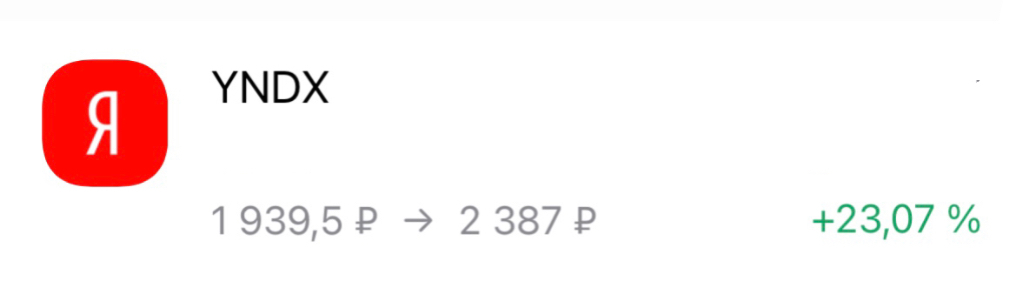

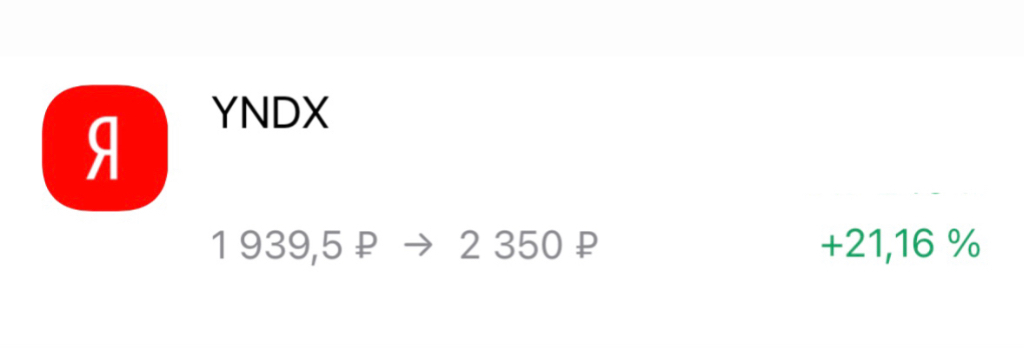

Авто-репост. Читать в блоге >>>  Яндекс: есть чем похвастаться

Яндекс: есть чем похвастаться#Яндекс

Таймфрейм: 4H

Пару месяцев назад советовал купить яшку по 1900: t.me/waves89/4915. Сейчас он стоит 2330. Почти 25% рост на кризисном российском рынке за такой короткий период. Неплохо? Я думаю да.

Но это только начало – недавно подтвердился выход вверх из треугольника [b], и теперь я рассчитываю закрыть позиции по 3200, а стоп стоит уже в безубытке.

Авто-репост. Читать в блоге >>>

- У миноритариев Яндекса может быть несколько вариантов действий - Синара

По сообщениям СМИ, миноритарным акционерам Yandex может быть предложено несколько вариантов действий в ходе реорганизации, в том числе обмен акций на прямое участие в бизнесе в РФ или выкуп. Так может быть устранен основной структурный риск для российских миноритариев. Справедливую стоимость компании могут оценить в ~2500 руб./акцию, если контрольный пакет в российском бизнесе будет продан за $7,5 млрд, что предполагает умеренный потенциал роста с текущих ценовых уровней на МосБирже.

Возможность конвертировать бумаги Yandex в акции российской компании создаст дополнительный потенциал роста (как и развитие международного бизнеса, который мы консервативно оцениваем на уровне ноля). Для некоторых нероссийских миноритариев лучшим выбором может стать выкуп или сохранение акций Yandex N.V. (которая в любом случае может быть оценена на уровне как минимум вдвое выше OTC-котировок).

Авто-репост. Читать в блоге >>>  Всем, кто воодушевился и перевозбудился от последних событий в Яндексе, напоминаю. Остыньте. Покупая Яндекс на Мосбирже, вы покупаете акции голландской компании. Благодарю за внимание.

Всем, кто воодушевился и перевозбудился от последних событий в Яндексе, напоминаю. Остыньте. Покупая Яндекс на Мосбирже, вы покупаете акции голландской компании. Благодарю за внимание.- Прогресс в реструктуризации позитивен для Яндекса - Атон

Комментарии Яндекса по реструктуризации

В связи с недавними сообщениями в СМИ, Компания подтверждает следующее:

1. Она получила заявки на покупку от ряда потенциальных инвесторов.

2. Эти заявки касаются приобретения экономической доли в бизнесах, тогда как контроль сохранит за собой менеджмент.

3. Совет директоров пока не принял решения по инвестиционным предложениям.

4. Совет директоров продолжает анализировать многочисленные опции, которые потенциально могут быть предложены существующим акционерам. Вчера Bloomberg сообщал, что инвесторам может быть предложен выбор между сохранением доли в российском бизнесе, получением денег или доли в международных стартапах компании.

Прогресс в реструктуризации позитивен для компании, хотя принципиальные параметры пока не подтверждены. Утверждение Bloomberg о потенциальных опциях, которые могут быть предложены инвесторам, представляется логичным, но пока не подтверждается Яндексом. Важно отметить, что Яндекс подтвердил свое намерение оставить контроль в руках менеджмента, что должно помочь сохранить его корпоративную культуру и фокус на существующей стратегии.

Атон

Авто-репост. Читать в блоге >>>  Яндекс: Возможен обмен акций иностранной компании на российскую

Яндекс: Возможен обмен акций иностранной компании на российскуюВ предыдущей статье мы разбирали ситуацию с разделением бизнеса, от которой российские держатели «Яндекса» не выигрывают. Там же мы упоминали, что все поменяется, если будет реализована схема конвертации акций нидерландской компании в акции новой российской структуры. В таком случае уйдёт дисконт за инфраструктурный риск, и фундаментальный потенциал роста «Яндекса» сможет реализоваться. Сегодня появились новости, которые повышают вероятность такого сценария.

По информации Bloomberg, инвесторы Yandex NV (нидерландской компании, которая владеет российским «Яндексом» и торгуется на Мосбирже) смогут при желании обменять свои акции на акции в российском «Яндексе», если материнская компания согласится продать контрольный пакет. Если исходить из этой информации, у инвесторов также будет выбор — остаться инвестором иностранной компании, которой отойдут международные стартапы, или продать акции. На этих новостях акции «Яндекса» сегодня выросли приблизительно на 5%.

Авто-репост. Читать в блоге >>> 2 слова про Yandex.

2 слова про Yandex.

В последнее время цена $YNDX подрасла примерно на 9%, на новостях о том, будто появилась определённость, что будет решен вопрос с юрисдикцией, разделением и выкупом пакета Яндекс.

25 мая 2023 года «Яндекс» подтвердил, что компания получила от потенциальных инвесторов заявки на покупку различных пакетов экономической доли в компании. Заявки уже рассмотрел совет директоров, их проверят на соответствие санкционным ограничениям. «Яндекс» исключил переход контроля над компанией к новым инвесторам.

Но с точки зрения стоимостного инвестора, это несущественно, его должно интересовать реальное положение дел, состоятельность бизнес-модели, клиентская база, конкуренция и т.д.

Первое

2022 год, март. Произошла крупнейшая в истории компании утечка, в неё попали заказы, сделанные с 19.06.2021 по 04.02.2022. В архиве оказалось в общей сложности 49,4 млн строк. Подсчёт уникальных номеров показал следующие результаты: 6 882 230 телефонных номеров из России (почти все регионы) и Казахстана, 206 725 номеров из Беларуси.

Авто-репост. Читать в блоге >>> Будущее Яндекса не завидно,а Вконтакте ждет расцвет.

Будущее Яндекса не завидно,а Вконтакте ждет расцвет.

Яндекс не выдержал, после раздела его ждет упадок, любой исход раздела компании не сулит ничего инвесторам кроме убытков и отсутствия внятной стратегии развития, технологии раздербанят а команда разработчиков будет потеряна или переманена другими компаниями.В тоже время Вконтакте, пользуется ситуацией, разрабатывает новые продукты(ВК видео, ВК Знакомства, Игровую платформу).Разница корпаративного управления на лицо.Кто будет управлять будущим развитием российского сегмента Яндекса, текущий совет директоров? врятли , их ждут будущие приближенные к государству собственники, которые врятли будут в позиции «безвольных акционеров».

Авто-репост. Читать в блоге >>>- Странные новости по Яндексу

Последние новости, на которых и был рост Яндекса, не были позитивными для компании. Об этом здесь уже многие написали.

Рост от 19.05.23 уже слили и тут пришла ещё одна новость:

smart-lab.ru/blog/906636.php

smart-lab.ru/blog/906781.php

Якобы с простыми акционерами нидерландского Яндекса могут поделиться ДОЛЯМИ в российском бизнесе или дадут денег. Новость без указания источника и, лишь, как один из вариантов.

Где позитив про акции?

Акции или, скорее, ДОЛИ, на бирже торговаться не будут. Детский мир помните?

Где позитив про деньги?

Как получить деньги из королевства Нидерландов?

Даже если придумают как, то дисконт 50% или больше. И, вообще, когда нидерландской Яндекс делился деньгами? Стартапы то развивать надо.

Добавьте пожалуйста посту до 15 плюсов, чтобы он попал на первую страницу.

Яндекс и особенности нидерландского законодательства. В России такого пока нет. smart-lab.ru/blog/906860.php

Авто-репост. Читать в блоге >>> - Яндекс и особенности нидерландского законодательства. В России такого пока нет.

Я, когда-то читал, почему для места регистрации Яндекса было выбрано королевство Нидерландов

Одна из причин — возможность разного класса акций. Один из основателей, контролирует не очень много акций, но зато очень много голосов.

В российском законодательстве такого нет. Поэтому для контроля над обществом придется кому-то покупать именно контрольный пакет по одинаковым акциям.

Авто-репост. Читать в блоге >>> - Кто плохо учился техническому анализу, тот боится и сливается с мелкой прибылью.

А скромные и умные заберут десятки процентов, как обычно 😏

Оставляю свою позицию 😍

Любите риск? А вот он. В нидерландском Яндексе.1. Не платили дивидендов и, насколько мне известно, не собираются. Всё в развитие. Как Газпро...

master1,

первые 4 аргумента верны. Кроме 5го.

Размер экономики рунета в 2022 году составил 12,8 трлн(вырос на 29%) рост по данным этого года тоже 29%. При падении темпов роста Рунета до 15% в год к 2035 годуоборот рунета составит 120 трлн рублей(пессимистичный сценарий 200 трлн оптимистичный). конкурентов за этот рынок у Яндекса мало. только Вайлдберрис и Озон. ВК — очень слабый игрок. Ну плюс появиться 1-2 новых игрока. Так что 20-30% это этих 120 трлн Яндекс заберет. то есть 25-35трлн оборота и 7-10 трлн выручки, 2-3 трлн прибыли (по пессимистичным сценариям) и 40-60трлн оборота и 13-20 трлн выручки 4-6 трлн прибыли (по оптимистичным сценариям).

Вот тогда и стоит ждать дивидендов. Яндекс это инвестиция в долгую — по сути это конгломерат стартапов + 2 зрелых бизнеса.(имеющих монопольное положение на рынке). Никаких дивидендов ближайшие 10 лет ждать не стоит. (да и платить их глупо)

Если бы не непонятки с разделением, то Яндекс должен стоить уже сейчас 5-7 трлн и расти каждый год примерно на размер роста выручки ближайшие 10 лет.

- Любите риск? А вот он. В нидерландском Яндексе.

1. Не платили дивидендов и, насколько мне известно, не собираются. Всё в развитие. Как Газпром, строит трубопроводы, но, в отличие от Газпрома, без дивидендов.

2. Расписки иностранной компании из королевства Нидерландов. Дивиденды оттуда как получать, даже если бы их платили? Или компенсацию за акции, пока воображаемую, но уже с дисконтом 50%.

3. Всё, что мы знаем про разделение компании, это слухи от Блумберга smart-lab.ru/blog/906636.php, основанные на неизвестных и неназываемых источниках и сообщение компании, что предложения поступили.

4. Не факт, что российская компания будет публичной, скорее ООО или закрытое АО (с открытым много лишних затрат и мороки). И, скорее всего, на бирже она торговаться не будет (это в маловероятном случае, если поменяют нидерландскую акцию на долю в этом ООО).

5. Про перспективы российского Яндекса (хорошая, кстати, компания) — с уходом иностранных рекламодателей, что сейчас с рынком рекламы? Директ, вещь хорошая, но при недостатке денег, сокращают рекламу и новое строительство.

Авто-репост. Читать в блоге >>>

Яндекс - факторы роста и падения акций

- Яндекс - одна из самых быстро растущих компаний российского рынка (16.02.2023)

- Покупая Яндекс на Мосбирже, вы покупаете акции голландской компании, права по которым заблокированы в Euroclear. (16.02.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Яндекс - описание компании

Яндекс — поисковая система. 95% доходов компании составляет продажа рекламы.Акции яндекса торгуются на Nasdaq.

На Московской бирже торгуются в виде РДР.

http://moex.com/ru/issue.aspx?board=TQBR&code=YNDX

На бирже торгуются только акции Яндекса класса А. Капитализацию Яндекса мы можем посчитать только по ним.

Всего выпущено 285,2 млн этих акций, из них в обращении 280,9 млн акций (на 30.09.2017).

Но еще есть 44,9 млн акций класса B.

В 2020 Яндекс продал своих акций на $1 млрд, общее число акций выросло ~22 млн.

Class A: 316,560,776

Class B: 35,708,674

Акции класса B дают в 10 раз больше голосов, чем акции класса А.

Потому что номинал акции А = 1 цент, а номинал акции B 10 центов

Они не торгуются и на 85% их держит менеджмент Яндекса.

По факту конечно надо складывать 285,2 + 10*44,9 Но тогда Яндекс получается в 2 раза дороже бы стоил, чем сейчас все считают его капитализацию.

Но в реальности, Yahoo, Bloomberg и все остальные считают капитализацию Яндекса так, как если общее число акций Яндекса равно 285,2 + 44,9 = 330,1. То есть получается, что все считают капитализацию Яндекса так, как будто акции дающие 1 голос стоят столько же, сколько акции, дающие 10 голосов.

Хотя очевидно, что если бы акции класса B торговались на бирже, они бы стоили существенно дороже, чем акции класса А. и капа Яндекса была бы существенно больше.

Таким образом, фактически Яндекс стоит ещё дороже, чем показывают все мультипликаторы, потому что голоса ваших акций класса А размыты более могущественными акциями менеджмента, который держит 60% голосов в непубличных акциях.

Факторы риска: предпринимающиеся попытки усиления государственного контроля над Яндексом негативно влияют на его капитализацию и это давление будет усиливаться по мере роста степени интеграции компании в российское интернет-пространство.

Contacts:

Investor Relations Katya Zhukova

Phone: +7 495 974-35-38

E-mail: [email protected]

Media Relations

Ilya Grabovskiy

Phone: +7 495 739-70-00

E-mail: [email protected]

Чтобы купить акции, выберите надежного брокера: