| Число акций ао | 272 млн |

| Номинал ао | 1164.26 руб |

| Тикер ао |

|

| Капит-я | 655,8 млрд |

| Выручка | 4 481,7 млрд |

| EBITDA | 258,2 млрд |

| Прибыль | 81,2 млрд |

| Дивиденд ао | 368 |

| P/E | 8,1 |

| P/S | 0,1 |

| P/BV | -68,3 |

| EV/EBITDA | 3,5 |

| Див.доход ао | 15,2% |

| X5 | ИКС 5 Календарь Акционеров | |

| 20/03 X5 - МСФО 2025 г. | |

| Прошедшие события Добавить событие | |

X5 | ИКС 5 акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

X5 Retail Group и АФК Система. И вот смешались кони, люди....

X5 Retail Group и АФК Система. И вот смешались кони, люди....Не далее как пару дней (29 апреля) назад пролетело сообщение-X5 Retail Group заключила соглашение о стратегическом партнёрстве с Ozon, одним из крупнейших игроков российского e-commerce, предполагающее открытие до конца 2020 года более 2 000 постаматов и 2 000 пунктов выдачи заказов (ПВЗ) в магазинах «Пятёрочка» в большинстве регионов присутствия торговой сети, сообщает пресс-служба X5 Retail Group.

Соглашение также предусматривает выдачу посылок Ozon на кассах магазинов «Пятёрочка», через постаматы и ПВЗ партнёров дочерней структуры Х5 ОМНИ, а также использование логистического решения Х5 ОМНИ для доставки заказов Ozon до универсамов.

А вот тут ещё интереснее:Генеральный директор торговой сети «Пятёрочка» Сергей Гончаров: «Сотрудничество с Ozon – важный шаг в развитии нашей омниканальной платформы и новых сервисов для покупателей, которые отдают предпочтение удобству цифровых технологий и экономии времени. Кроме того, партнёрство с одним из лидеров российского рынка электронной коммерции позволит расширить спектр услуг и дополнительных сервисов, доступных гостям наших магазинов».

А что собственно интересного-то?

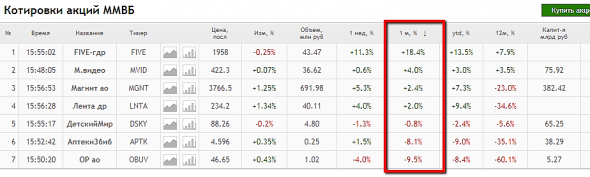

читать дальше на смартлабеЗа месяц бумага +18%.

Один из лидеров роста вообще

Существенно круче Магнита и остальных

кто-нибудь понимает что происходит?

Тимофей Мартынов, Ну а отчеты то квартальные вы смотрели?

У X5 рост LfL 5+% (много сильнее Магнита, Ленты) рост выручки также выше конкурентов, там все признаки улучшений?

Я конечно привык, что местное сообщество думает, что у нас никогда не начнет потребительский спрос расти, но так же не может быть всегда при положительной инфляции.

UnembossedName, мастное сообщество прекрасно всё понимает.

За месяц бумага +18%.

Один из лидеров роста вообще

Существенно круче Магнита и остальных

кто-нибудь понимает что происходит?

Тимофей Мартынов, Ну а отчеты то квартальные вы смотрели?

У X5 рост LfL 5+% (много сильнее Магнита, Ленты) рост выручки также выше конкурентов, там все признаки улучшений?

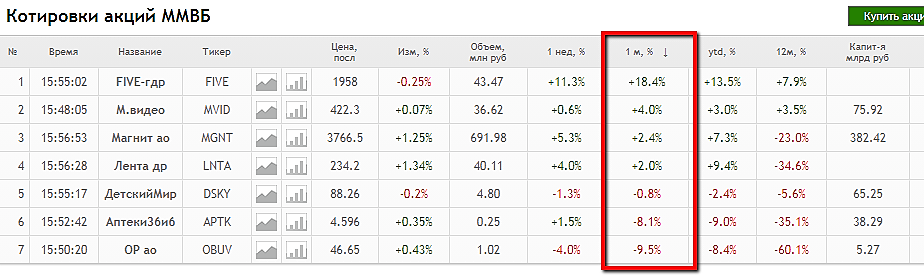

Я конечно привык, что местное сообщество думает, что у нас никогда не начнет потребительский спрос расти, но так же не может быть всегда при положительной инфляции.- За месяц бумага +18%.

Один из лидеров роста вообще

Существенно круче Магнита и остальных

кто-нибудь понимает что происходит?

X5 retail - совместно с Ozon откроют более 4 тыс постаматов и пунктов выдачи заказов

X5 retail - совместно с Ozon откроют более 4 тыс постаматов и пунктов выдачи заказовX5 Retail Group заключила соглашение о стратегическом партнёрстве с Ozon, по которому предполагается открытие до конца 2020 года более 2 000 постаматов и 2 000 пунктов выдачи заказов в магазинах «Пятёрочка» в большинстве регионов присутствия торговой сети.

Соглашение также предусматривает выдачу посылок Ozon на кассах магазинов «Пятёрочка», через постаматы и ПВЗ партнёров дочерней структуры Х5 ОМНИ, а также использование логистического решения Х5 ОМНИ для доставки заказов Ozon до универсамов.

https://www.x5.ru/ru/Pages/Media/News/290419.aspx

читать дальше на смартлабе Продукты нужны всем и всегда: откуда у ритейлеров проблемы

Продукты нужны всем и всегда: откуда у ритейлеров проблемы

долг.рф/stat/ekonomika/produkty-nuzhny-vsem-i-vsegda-otkuda-u-riteylerov-problemy/Х5 торгует депозитарными расписками? Скажите, чем они ущербны превов или обыкн акций?

Дмитрий Кондратьев, отвечает Олег Дерипаска.

В первые дни конвертации расписок наблюдалась небольшая истерия и полное непонимание происходящего у некоторых брокеров и их сотрудников. Но теперь учения провели, в следующий раз должно быть попроще. Большой плюс я вижу в отложенных налогах на дивиденды ГДР.

PS Еще за них ежегодно взимают SERVICE FEE. У AGRO он перекрывается экономией на отложенных налогах, у En+ пока не особо :) Х5 торгует депозитарными расписками? Скажите, чем они ущербны превов или обыкн акций?

Х5 торгует депозитарными расписками? Скажите, чем они ущербны превов или обыкн акций?- Масштабы позитивных изменений X5 стали приятным сюрпризом - Sberbank CIB

В четверг была опубликована отчетность X5 Retail Group за 1К19 по МСФО. Выручка, в соответствии с обнародованными ранее операционным показателями, выросла на 15,5% относительно уровня годичной давности и составила 405,9 млрд руб. (сопоставимые продажи увеличились на 5,0%). Валовая рентабельность группы в 1К19 составила 24,8%, превысив соответствующие показатели за 4К18 и 1К18 (соответственно 24,1% и 23,8%), ее рост был обусловлен сокращением товарных потерь и расходов на логистику. Коммерческая рентабельность в 1К19 не изменилась, а доля промоакций осталась на прежнем уровне.

Доля операционных затрат (без учета амортизации и долгосрочной программы мотивации менеджмента) выросла на 18 б. п. по сравнению с 4К18 — до 18,3% от выручки. В основном это было связано с увеличением доли расходов на персонал (на 24 б. п.), лизинговые платежи (на 8 б. п.) и ЖКУ (на 5 б. п.). Впрочем, последствия этих негативных изменений смягчило сокращение доли прочих затрат (на 19 б. п.). Доход от продаж вторсырья теперь отражается в отчетности как прочий доход, а не как общие, коммерческие и административные затраты. Это изменение также способствовало росту доли общих, коммерческих и административных затрат в структуре операционных расходов на 12 б. п. Расходы на долгосрочную программу мотивации менеджмента составили 457 млн руб. (мы прогнозировали 500 млн руб.). EBITDA достигла 29,0 млн руб. (рентабельность по этому показателю составила 7,1%), т. е. превысила нашу оценку и консенсус-прогноз на 8%.

читать дальше на смартлабе - Акции Х5 в краткосрочной перспективе продолжат рост - Альфа-Банк

X5 вчера представила финансовые результаты за 1К19 по МСФО. Скорректированная EBITDA за 1К19 выросла на 33% г/г, опередив консенсус-прогноз на 8%, главным образом, на фоне более сильного в сравнении с прогнозами сокращения уровня порчи (что было отражено в росте валовой рентабельности). Рентабельность EBITDA за 1К19 подскочила на 0,9-1,1 п. п. (до и после начисления бонусов, соответственно) до 7,1-7,3%.

Мы считаем результаты ПОЗИТИВНЫМИ для X5, учитывая динамику рентабельности EBITDA за 1К19 и продолжающийся рост траффика в апреле. Это вместе с комментариями менеджмента по поводу потенциала дальнейшего снижения уровня порчи должно укрепить веру рынка в устойчивости рентабельности EBITDA X5 на уровне более 7%. Акции выросли в цене на 9% с 16 апреля (против роста индекса РТС на 1%). В то же время, учитывая опережение консенсус-прогноза и тот факт, что X5 является самым лучшим по качеству активом в российском розничном секторе, мы ожидаем, что рост акций в краткосрочной перспективе продолжится. Акции торгуются по коэффициенту 2019П EV/EBITDA на уровне 5,2x, что предполагает дисконт 10% к акциям «Магнита» и 13% к средним коэффициентам за 2017-2018 гг.

Альфа-Банк

читать дальше на смартлабе  X5 Retail Group: лучше ожиданий

X5 Retail Group: лучше ожиданийEBITDA превысила прогнозы на 8%. Вчера X5 Retail Group опубликовала очень хорошие финансовые результаты за 1 кв. 2019 г. по МСФО. Так, выручка возросла на 16% (здесь и далее – год к году) до 406 млрд руб. (6,2 млрд долл.), в соответствии с ожиданиями и ранее опубликованными операционными результатами. EBITDA без учета корректировки на расходы по программе мотивации и разовые статьи и до применения МСФО 16 выросла на 36% до 29,0 млрд руб. (440 млн долл.), что предполагает рентабельность на уровне 7,1% (+1,0 п.п.) и превышает наш и консенсусный прогнозы на 4%. Скорректированная EBITDA компании увеличилась на 23% до 29,5 млрд руб., или 447 млн долл. Скорректированная рентабельность по EBITDA при этом улучшилась на 1,0 п.п. до 7,3%. С учетом применения стандарта МСФО 16 рентабельность по EBITDA в 1 кв. составила 12,5%.

Валовая маржа выросла на 1,0 п.п. до 24,8%. Валовая прибыль X5 Retail Group в 1 кв. 2019 г. до применения МСФО 16 выросла на 20% до 101,8 млрд руб. (175 млн долл.), а валовая рентабельность составила 24,8% (+1,0 п.п.).

читать дальше на смартлабе- Акции Х5 перегреты, но остаются привлекательными - Промсвязьбанк

Х5 представил сильные финансовые результаты по МСФО по итогам 1 кв.

Вчера X5 Retail Group представил финансовую отчетность по МСФО за 1 квартал. Выручка Х5 в 1 квартале выросла на 15,5%, до 405,864 млрд рублей. В том числе чистая розничная выручка ритейлера увеличилась на 15,3%, до 404,116 млрд рублей на фоне роста LfL-продаж на 5% и торговой площади на 15,1%.

Чистая прибыль компании увеличилась на 65,2% г/г, до 9,297 млрд рублей. EBITDA ритейлера выросла на 36,4% г/г, до 29,016 млрд рублей, рентабельность EBITDA составила 7,1% ( 6,1% годом ранее).

Скорректированная EBITDA (до учета расходов на программу LTI) выросла на 32,6% г/г, до 29,473 млрд рублей. Рентабельность этого показателя составила 7,3% по сравнению с 6,3% годом ранее. Валовая прибыль Х5 увеличилась на 20,2%, до 100,564 млрд рублей. Валовая маржа поднялась до 24,8% с 23,8% годом ранее благодаря «успешным инициативами менеджмента по снижению уровня потерь и повышению эффективности логистики», отметила компания. Коммерческая рентабельность осталась стабильной на фоне сбалансированного промо-предложения.

читать дальше на смартлабе

- Сильные результаты Ленты за 1 квартал являются положительным индикатором для остальной части года - Атон

X5 Retail Group: впечатляющие финансовые результаты за 1К19, EBITDA и чистая прибыль обогнали консенсус на 8% и 29%

Выручка в 1К19 выросла на 15.5% г/г до 406 млрд руб., в целом совпав с консенсус-прогнозами и оценками АТОНа. Валовая прибыль взлетела на 20.2% до 100.6 млрд руб., обогнав рост выручки. Рентабельность валовой прибыли достигла 24.8% — такой уровень в последний раз наблюдался в 3К15 (+98 бп г/г и +71 бп кв/кв). EBITDA выросла на впечатляющие 36.4% до 29 млрд руб., превысив оценки АТОНа на 5%, в то время как рентабельность EBITDA достигла 7.1% (+110 бп г/г и +10 бп кв/кв). Чистая прибыль увеличилась на 65.2% г/г до 9.3 млрд руб., обогнав прогноз АТОНа на 7.5%. В ходе телеконференции X5 представила обновленную информацию о развитии группы во 2К. Учитывая НДС, рост продаж с начала квартала составляет около 14.6%. Ожидается, что дополнительный рост будет наблюдаться в преддверии пасхальных праздников, что, как ожидается, добавит более 1% к росту продаж. LfL-продажи с начала квартала остаются на высоком уровне 4.2%, при этом основным источником роста является трафик.

читать дальше на смартлабе - X5 Retail Group - магазины компании «Ритм-2000» переданы в аренду ритейлеру

X5 Retail Group сообщает о реализации договоренностей с ООО «РИТМ-2000» об открытии магазинов в помещениях, занимаемых партнёром в центральной части страны. В Тверской (70 магазинов), Смоленской (7), Новгородской (6) и Псковской (2) областях.

Совокупная торговая площадь составляет 42 тысячи кв. м.

X5 получила права долгосрочной аренды 85 объектов, которые ранее работали под брендами «Тележка», «Тверской купец» и «Вольный купец».

81 магазин интегрирован в торговую сеть «Пятерочка».

Остальные 4 магазина открыты под брендом «Перекресток».

http://www.e-disclosure.ru/portal/event.aspx?EventId=XZyefgbwkEmNDO4uGH5ghA-B-B

читать дальше на смартлабе - Прекрасный Отчет вышел у Х5! Вышли все-таки в лидеры среди игроков рынка ритейла. А Магнит сдал сильно после ухода Галицкого и дальнейшей чехарды. Теперь Х5 безоговорочный фаворит отрасли.

В первом квартале 2019 г. показатель EBITDA по МСФО вырос на 36,4% по сравнению с показателем за аналогичный период прошлого года до 29 млрд. руб.

Чистая прибыль X5 в январе-марте выросла в 1,7 раза — до 9,297 миллиарда рублей,

Выручка выросла за квартал — на 15,5% до 405,864 млрд. руб..

Рентабельность по EBITDA составила 7,1% против 6,1% в первом квартале 2018 года.

Общий долг Х5 на 31 марта составил 201,941 миллиарда рублей, что на 2,8% ниже показателя на конец декабря 2018 года. Чистый долг почти не изменился — увеличился на 0,1%, до 183,66 миллиарда рублей.

Отношение чистого долга компании к EBITDA на конец марта составило 1.59x против 1.7x на конец декабря 2018 года.

X5 - супер "Пятерочка", и отстающая "Карусель"

X5 - супер "Пятерочка", и отстающая "Карусель"Отлично отчиталась компания X5 Retail Group за 1 кв. 2019 года. Результат этого отражается в котировках за сегодняшний день.

Прибыль компании увеличилась на 65% до 9,3 млрд рублей за счет роста выручки, оптимизации продаж и расходов. Кстати, выручка показала не столь значимый результат, увеличившись всего на 16% год к году. Положительное влияние на выручку оказал рост торговых площадей на 15% в 1 квартале. Он же повлиял и на увеличение расходов на аренду и персонал.

Примечательно, что результаты «Карусели» продолжают оставить от бенефициаров компании — «Пятерочки» и «Перекрестка». Так, трафик уменьшился на 2,4%, а выручка, в отличие от роста в других магазинах, уменьшилась на 1,4%. «Карусель» продолжает оставаться в портфеле X5, как отстающее звено.

EBITDA увеличилась на 36,4%, а рентабельность составила 7,1% против 6,1% годом ранее.

читать дальше на смартлабе

Прибыль 1 кв 2019г: 9,297 млрд руб (+65,2% г/г)

Прибыль 1 кв 2019г: 9,297 млрд руб (+65,2% г/г)

X5 Retail Group

Общее число акций — 67 893 218,

что эквивалентно — 271 572 872 GDR

https://www.x5.ru/ru/Pages/Investors/ShareHolderCapital.aspx

Free-float 40,64%

Капитализация на 25.04.2019г: 499,287 млрд руб

Общий долг на 31.12.2016г: 346,445 млрд руб

Общий долг на 31.12.2017г: 406,816 млрд руб

Общий долг на 31.12.2018г: 445,324 млрд руб

Выручка 2015г: 808,818 млрд руб

Выручка 1 кв 2016г: 231,611 млрд руб

Выручка 2016г: 1,033.67 трлн руб

Выручка 1 кв 2017г: 293,078 млрд руб (+26,5%)

Выручка 2017г: 1,295.01 трлн руб

Выручка 1 кв 2018г: 351,518 млрд руб (+19,9%)

Выручка 6 мес 2018г: 734,077 млрд руб

Выручка 9 мес 2018г: 1,109.58 трлн руб

Выручка 2018г: 1,532.54 трлн руб

Выручка 1 кв 2019г: 405,864 млрд руб (+15,5%)

Прибыль 2015г: 14,174 млрд руб

Прибыль 1 кв 2016г: 5,054 млрд руб

Прибыль 2016г: 22,291 млрд руб

Прибыль 1 кв 2017г: 8,355 млрд руб (+65,3%)

Прибыль 6 мес 2017г: 18,698 млрд руб

Прибыль 9 мес 2017г: 25,975 млрд руб

Прибыль 2017г: 31,394 млрд руб

Прибыль 1 кв 2018г: 5,628 млрд руб (-32,6%)

Прибыль 6 мес 2018г: 14,313 млрд руб

Прибыль 9 мес 2018г: 22,400 млрд руб

Прибыль 2018г: 28,642 млрд руб

Прибыль 1 кв 2019г: 9,297 млрд руб (+65,2%)

https://www.x5.ru/ru/Pages/Investors/ResultsCenter.aspx- Х5 - объявляет о росте выручки на 15,5% в 1 кв. 2019 г.

X5 Retail Group N.V. («X5» или «Компания»), ведущая мультиформатная розничная компания России (тикер на Лондонской фондовой бирже и Московской бирже: FIVE), сегодня объявила сокращенные консолидированные промежуточные финансовые результаты, подготовленные в соответствии с Международными стандартами финансовой отчетности (МСФО), по итогам трех месяцев, закончившихся 31 марта 2019 г.

Рост выручки составил 15,5% год-к-году (г-к-г), благодаря росту сопоставимых (LFL) продаж, а также значительному росту торговой площади в формате магазинов у дома и супермаркетах.

Валовая рентабельность увеличилась на 98 б.п. г-к-г до 24,8% (25,2% по МСФО (

читать дальше на смартлабе - Отчеты российских компаний: 1000 руб как с куста за лучшие комментарии на форуме

Всем привет! Сегодня шквал отчетов по МСФО и правила те же:

вы пишите интересные комментарии к отчету на нашем форуме акций или через чат (как вам удобнее), а мы награждаем лучшие комментарии к каждому из отчетов 1000 рублей!

Сегодня отчитались:

https://smart-lab.ru/forum/KMAZ

https://smart-lab.ru/forum/SLEN

https://smart-lab.ru/forum/FIVE

https://smart-lab.ru/forum/MAIL

Еще ждем отчет:

https://smart-lab.ru/forum/YNDX

https://smart-lab.ru/forum/NVTK

https://smart-lab.ru/forum/ENRU

читать дальше на смартлабе

X5 | ИКС 5 - факторы роста и падения акций

- Обогнали Магнит по всем показателям: прибыль, выручка, EBITDA, свободный денежный поток. Долговая нагрузка относительно EBITDA ниже, но стоят на 30% дешевле. (29.08.2022)

- Растут быстрее конкурентов, будучи самой крупной сетью в стране (17.10.2023)

X5 | ИКС 5 - описание компании

X5 Retail Group — 2-я по величине продуктовая розничная сеть в России.Магазины X5 включают следующие бренды:

- Пятерочка — магазины у дома 7787 магазинов, 77% всех продаж

- Перекресток — 503 супермаркетов, 15% продаж

- Карусель — 90 гипермаркетов, 8% продаж

То есть цена акции в 4 раза выше, чем 1 расписка.