| Число акций ао | 2 179 млн |

| Число акций ап | 148 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 1 670,1 млрд |

| Выручка | 1 589,1 млрд |

| EBITDA | 391,7 млрд |

| Прибыль | 286,3 млрд |

| Дивиденд ао | 62,71 |

| Дивиденд ап | 62,71 |

| P/E | 5,8 |

| P/S | 1,1 |

| P/BV | 1,4 |

| EV/EBITDA | 4,1 |

| Див.доход ао | 8,7% |

| Див.доход ап | 8,7% |

| Татнефть Календарь Акционеров | |

| 03/07 TATN: последний день с дивидендом 25,17 руб | |

| 03/07 TATNP: последний день с дивидендом 25,17 руб | |

| 04/07 TATN: закрытие реестра по дивидендам 25,17 руб | |

| 04/07 TATNP: закрытие реестра по дивидендам 25,17 руб | |

| Прошедшие события Добавить событие | |

Татнефть акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Татнефть пересматривает планы - Финам

Татнефть пересматривает планы - Финам

Доходная дивидендная политика, солидный денежный поток и отсутствие долгов долго поддерживали капитализацию «Татнефти» на уровне, выше сопоставимых компаний. Однако кризис нефтяного рынка и необходимость снижать добычу вряд ли позволят придерживаться той же политики в 2020 году.

Порядка 36% голосующих акций «Татнефти» контролируется правительством Республики Татарстан, которое также является держателем «золотой акции» с правом вето при принятии стратегических решений.

В прошлом году «Татнефть» пересмотрела дивидендную политику, подняв минимальную величину дивидендов до 50% от чистой прибыли.

Стратегия развития группы «Татнефть» до 2030 г. предполагала рост объемов добычи нефти на треть от текущего уровня при 100% восполнении запасов. Однако новые договоренности с ОПЕК обязывают снизить добычу на 22%

В связи с падением спроса на нефть и нефтепродукты во время пандемии руководство «Татнефти» планирует пересмотреть объемы добычи, капвложений и, возможно, размер дивидендов в сторону снижения.

Авто-репост. Читать в блоге >>>

Похоже в массы начинает приходить осознание, что даже в случае возможного снижения добычи нефти и роста цены на нефть, проблемы с борьбой против вируса и глобальной рецессией мировых рынков, решены так быстро не будут.

Dennario, на основании какого графика Вы сделали такой вывод?

Коммунизму быть!, да он в шортах сидит. грезит по 200 все купить))))

Валерий, у тебя же тоже нет ее, ты продал и сказал что рост кончился, тоже грезишь купить по 200?

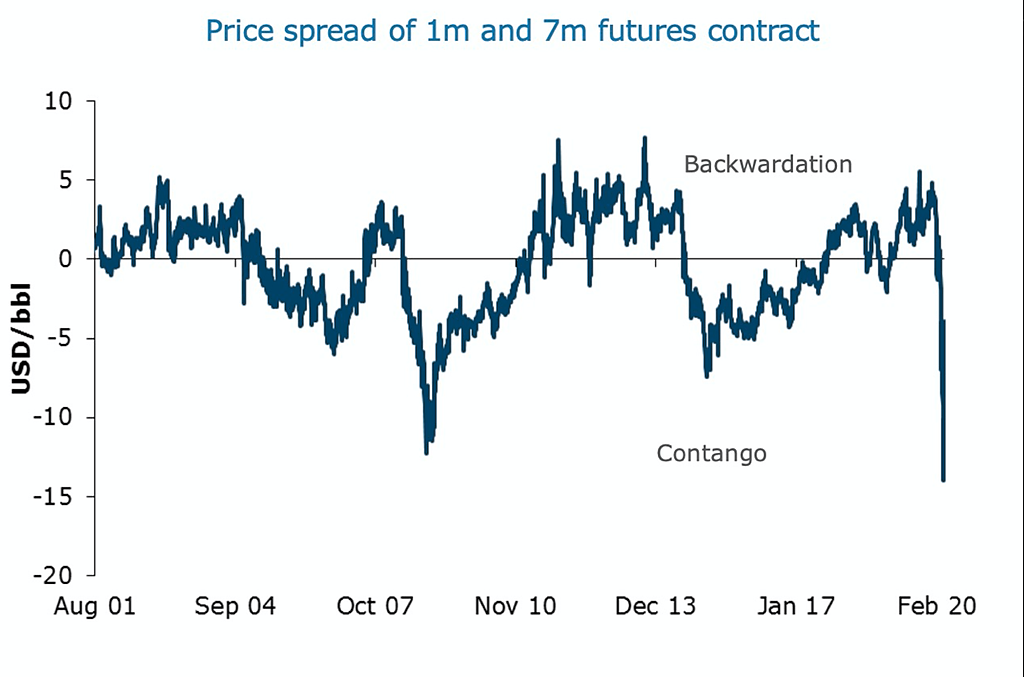

Это разница в цене между фьючерсами на нефть и текущими (спот) ценами. Сейчас текущие цены значительно дешевле, чем цены в будущем (это называется Контанго). Почему? Да потому, что хранилища для нефти переполнены, а спрос продолжает падать и потому, покупателям проще заплатить дороже за поставку нефти в будущем, чем думать кому ее продать и где разместить сегодня. А как только США и Китай закончат заполнять ей резервные хранилища, ее цена снова окажется под давлением. Так что снижение добычи, о котором говорит ОПЕК — это не драйвер роста, а условие для сохранения текущей цены. Не договорятся — нефть упадет. А вот акции компаний, держащих флот танкеров в которых можно хранить нефть — вырастут))

А раз так, то время всю нефтянку зашортить с текущих цен....

Максим, А зачем покупателям платить сейчас дороже за будущую нефть если «спрос падает хранилища заполняются когда это кончится не известно»??Похоже в массы начинает приходить осознание, что даже в случае возможного снижения добычи нефти и роста цены на нефть, проблемы с борьбой против вируса и глобальной рецессией мировых рынков, решены так быстро не будут.

Dennario, на основании какого графика Вы сделали такой вывод?

Коммунизму быть!, да он в шортах сидит. грезит по 200 все купить))))

Похоже в массы начинает приходить осознание, что даже в случае возможного снижения добычи нефти и роста цены на нефть, проблемы с борьбой против вируса и глобальной рецессией мировых рынков, решены так быстро не будут.

Dennario, на основании какого графика Вы сделали такой вывод?- Это разница в цене между фьючерсами на нефть и текущими (спот) ценами. Сейчас текущие цены значительно дешевле, чем цены в будущем (это называется Контанго). Почему? Да потому, что хранилища для нефти переполнены, а спрос продолжает падать и потому, покупателям проще заплатить дороже за поставку нефти в будущем, чем думать кому ее продать и где разместить сегодня. А как только США и Китай закончат заполнять ей резервные хранилища, ее цена снова окажется под давлением. Так что снижение добычи, о котором говорит ОПЕК — это не драйвер роста, а условие для сохранения текущей цены. Не договорятся — нефть упадет. А вот акции компаний, держащих флот танкеров в которых можно хранить нефть — вырастут))

А раз так, то время всю нефтянку зашортить с текущих цен....

- Дивиденды Татнефти за 4 квартал могут составить 2,6 рубля на акцию - АК Барс Финанс

«Татнефть» рассматривает несколько сценариев выплаты итоговых дивидендов за 2019 г., сообщил помощник генерального директора по корпоративным финансам компании Василий Мозговой в ходе телефонной конференции для инвесторов. Он подчеркнул, что компания сохраняет осторожность, чтобы обеспечить стабильность операций, а также что у «Татнефти» нет намерений менять дивидендную политику. По его словам, «распределение 100% свободного денежного потока остается основным подходом при распределении дивидендов».

По итогам 2019 г. свободный денежный поток «Татнефти» составил 152,8 млрд руб. Вместе с тем, «Татнефть» уже выплатила по 64,47 руб. на все виды акций за 9 месяцев 2019 г. (всего, в совокупности, выплаты за 9 месяцев 2019 г. составили 150 млрд руб.).

По нашим оценкам, дивиденды «Татнефти» за IV кв. могут составить 2,6 руб. на а.о. и а.п. за IV кв., а в сумме за 2019 г. 67,06 руб. на оба типа акций, если компания продолжит направлять на выплату дивидендов 100% чистой прибыли по РСБУ. Годовая дивидендная доходность «Татнефти» по итогам 2019 г. вероятно превысит 11%.

ИК «АК БАРС Финанс»

Авто-репост. Читать в блоге >>>

Татнефть: а есть ли дивидендная интрига?

Так уж получилось, что новостной фон по Татнефти на минувшей неделе оказался весьма насыщенным: сначала мы обсудили бухгалтерские результаты деятельности компании за 2019 год, затем были опубликованы уже финансовые показатели по МСФО, на основании чего я сделал предположение, что финальные дивиденды в лучшем случае могут составить 2,6 руб. на оба типа акций (из расчёта ставшей традиционной нормы выплат в размере 100% от ЧП по РСБУ), а совокупный дивиденд за 2019 год в этом случае будет равен 67,07 руб:

Однако после состоявшейся в пятницу телеконференции для инвесторов я вдруг понял, что озвученный выше сценарий – не самый оптимистичный, а скорее базовый. Помощник генерального директора Татнефти по корпоративным финансам Василий Мозговой сообщил, что «в настоящее время мы работаем над рекомендацией по дивидендам, которая будет рассмотрена в конце апреля, и рассматриваем разные варианты, среди которых – сохранение выплат за 2019 год на уровне 2018 года, но это не единственный вариант».

Авто-репост. Читать в блоге >>>

Козлов Юрий, спасибо за аналитику. Прикидывал ли кто-либо кроме РДВ возможные дивы при ценах $20, $30, $40 за бочку?

popov, Помимо цен на нефть в этой системе уравнение слишком много неизвестных, чтобы так просто построить более ли менее точную прогнозную модель...

- Решение Татнефти уменьшить финальные дивиденды за 2019 негативно воспринято инвесторами - Атон

В пятницу, 3 марта, «Татнефть» провела телеконференцию, посвященную финансовым результатам за 4К19.

Ниже мы приводим ключевые моменты.

Компания не планирует вносить изменения в дивидендную политику — дивиденды по-прежнему будут зависеть от свободного денежного потока. Однако, с учетом текущей волатильности, группа рассматривает различные сценарии выплаты дивидендов за 2019, в том числе, снижение суммы выплат относительно уровня 2018 (ранее группа уже выплатила промежуточные дивиденды в размере 64.5 руб. на акцию). Окончательное решение будет объявлено до конца апреля.

Хотя, по предварительным оценкам, капзатраты компании в 2020 составят 121.5 млрд руб., «Татнефть» объявила о намерении пересмотреть инвестиции, не считающиеся критически важными (за исключением 59.1 млрд руб. на поддержание и увеличение добычи нефти в Татарстане и переработки на комплексе ТАНЕКО) с учетом макроэкономической обстановки.

«Татнефть» отмечает, что группа обеспечена мощностями для хранения нефти, но прогнозирует возможное переполнение хранилищ на фоне прогнозируемого падения спроса на нефть.

Авто-репост. Читать в блоге >>> К сожалению из слов: Василий Мозговой:

«Мы пока не решили, какими будут рекомендации, потому что работаем над несколькими вариантами. И одним из вариантов является размер дивидендов, который был в 2018 году. Но это не единственная опция, которую мы собираемся рассматривать»

становится ясно что если и дадут то очень мало. поэтому решил выйти сегодня с данной бумаги до лучших времен… прощай Татка…

Валерий, как же так? ты же недавно писал что железно дадут 100 р и никаких сомнений не было Татнефть и прогнозы на будущее

Татнефть и прогнозы на будущее

Татнефть отчиталась за 4 квартал и 2019 год по МСФО. Смотреть прошлые показатели (при нефти по 60$ и выше) сейчас особенного смысла нет, но все равно скажу, что год вышел сильным. Превысить прошлогоднюю прибыль не позволили лишь списания основных средств, неожиданно появившиеся в 4 квартале. Поскольку компания все равно платит из свободного денежного потока, они(списания) не влияют на размер дивидендов. Можно выдохнуть.

Эти и другие полезные материалы у нас в Telegram

Но вот цена на нефть, увы(или ура), влияет на все показатели, в том числе и FCF. Прогнозировать его практически невозможно, зато можно примерно прогнозировать EBITDA. При текущих ценах на нефть она снизится примерно в два раза. Предположим, что EBITDA 2020 = 150 млрд рублей. Такая EBITDA как раз была в 2015 году, когда цены на нефть тоже сильно падали. А FCF при этом был в диапазоне 50 — 60 млрд. Поскольку компания немного нарастила добычу с тех пор возьмем верхнюю границу FCF 2020 = 60 млрд рублей. Если все 100% FCF распределить между акционерами, то выходит… 26 рублей дивидендов или падение в 3 раза от рекордных выплат двух прошлых лет! Надеюсь, теперь никто не удивляется, почему акции падали до 500 рублей. Сравнивать с прошлыми рекордными выплатами явно не корректно.

Авто-репост. Читать в блоге >>>Куда они денутся с дивами? Татарстану деньги скорее всего нужны. А если другая опция то скорее выкуп, что тоже не так плохо. В капекс наверно не лучшее время вкладывать прибыль.

ahgree, Татарстан легко может деньги взять через увеличение долга или трансферты федерального центра. Последнее — наиболее логично. Зачем выкачивать собственную курицу, если есть возможность под видом кризиса выкачать центр, а после кризиса вернуться к накопившей жирок курице

Михаил П, тем более Татарстан всегда финансировали в приоритетном порядке.Куда они денутся с дивами? Татарстану деньги скорее всего нужны. А если другая опция то скорее выкуп, что тоже не так плохо. В капекс наверно не лучшее время вкладывать прибыль.

ahgree, Татарстан легко может деньги взять через увеличение долга или трансферты федерального центра. Последнее — наиболее логично. Зачем выкачивать собственную курицу, если есть возможность под видом кризиса выкачать центр, а после кризиса вернуться к накопившей жирок курицеЯ правильно понимаю, что если есть желание вложиться в «Татнефть» то почти без разницы какую из акций покупать обычка или преф. Судя по графику они идут параллельно.

Рассудов Виталий, сейчас дисконт 30-40 руб (6-7%). Исторически он больше. При этом пару недель назад дисконт был 1-2 %, а в некоторые моменты преф стоил дороже обычки (инорезы быстрее выходили из обычки, цена быстрее падала). Дивиденды платят одинаковые. На стороне обычки — большая ликвидность, включена в индексы, участие инорезов. На стороне префа — потенциальный апсайд в случае решения о переводе префов в обычку. При дисконте 1-2% я предпочитал в лонг обычку. В нынешних условиях — преф. Я правильно понимаю, что если есть желание вложиться в «Татнефть» то почти без разницы какую из акций покупать обычка или преф. Судя по графику они идут параллельно.

Я правильно понимаю, что если есть желание вложиться в «Татнефть» то почти без разницы какую из акций покупать обычка или преф. Судя по графику они идут параллельно.

Татнефть: а есть ли дивидендная интрига?

Так уж получилось, что новостной фон по Татнефти на минувшей неделе оказался весьма насыщенным: сначала мы обсудили бухгалтерские результаты деятельности компании за 2019 год, затем были опубликованы уже финансовые показатели по МСФО, на основании чего я сделал предположение, что финальные дивиденды в лучшем случае могут составить 2,6 руб. на оба типа акций (из расчёта ставшей традиционной нормы выплат в размере 100% от ЧП по РСБУ), а совокупный дивиденд за 2019 год в этом случае будет равен 67,07 руб:

Однако после состоявшейся в пятницу телеконференции для инвесторов я вдруг понял, что озвученный выше сценарий – не самый оптимистичный, а скорее базовый. Помощник генерального директора Татнефти по корпоративным финансам Василий Мозговой сообщил, что «в настоящее время мы работаем над рекомендацией по дивидендам, которая будет рассмотрена в конце апреля, и рассматриваем разные варианты, среди которых – сохранение выплат за 2019 год на уровне 2018 года, но это не единственный вариант».

Авто-репост. Читать в блоге >>>

Козлов Юрий, спасибо за аналитику. Прикидывал ли кто-либо кроме РДВ возможные дивы при ценах $20, $30, $40 за бочку?- Российские компании уже начали сталкиваться с заполненностью нефтяных резервуаров. Несмотря на снижение квартальной добычи на 52 тыс.тн. в «Татнефти» заявили, что предприятие задействовало все мощности для хранения нефти, и допускает, что при существующем низком спросе на сырье придётся серьезно сокращать добычу.

Очевидно, такая ситуация складывается не только в «Татнефти». - Татнефть: а есть ли дивидендная интрига?

Так уж получилось, что новостной фон по Татнефти на минувшей неделе оказался весьма насыщенным: сначала мы обсудили бухгалтерские результаты деятельности компании за 2019 год, затем были опубликованы уже финансовые показатели по МСФО, на основании чего я сделал предположение, что финальные дивиденды в лучшем случае могут составить 2,6 руб. на оба типа акций (из расчёта ставшей традиционной нормы выплат в размере 100% от ЧП по РСБУ), а совокупный дивиденд за 2019 год в этом случае будет равен 67,07 руб:

Однако после состоявшейся в пятницу телеконференции для инвесторов я вдруг понял, что озвученный выше сценарий – не самый оптимистичный, а скорее базовый. Помощник генерального директора Татнефти по корпоративным финансам Василий Мозговой сообщил, что «в настоящее время мы работаем над рекомендацией по дивидендам, которая будет рассмотрена в конце апреля, и рассматриваем разные варианты, среди которых – сохранение выплат за 2019 год на уровне 2018 года, но это не единственный вариант».

Авто-репост. Читать в блоге >>>

Татнефть - факторы роста и падения акций

- в 2022г. Чистая прибыль выросла на 43%, выручка от переработки нефти и реализации нефтепродуктов составила 55% от общей выручки (в 2021г этот показатель был 25%), общие дивиденды за 2022г. 67р. на акцию (14% от текущей цены). (10.06.2023)

- ТАНЕКО (НПЗ Татнефти) - самый современный нефтеперерабатывающий завод в России, который имеет максимальную глубину переработки нефти (17.10.2023)

- Татнефть планирует в ближайшем будущем нарастить объем переработки нефти до 100% объемов добычи - причем переработка нефти в последнее время приносит основную прибыль предприятия (17.10.2023)

- Компания активно развивает производство нефтехимической продукции из собственного сырья - производство шин, ПЭТ упаковок и так далее. (17.10.2023)

- Большая часть активов находится в Татарстане - компания не изъявляет желание серьезного расширения географии и роста активов (17.10.2023)