| Число акций ао | 2 179 млн |

| Число акций ап | 148 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 1 668,6 млрд |

| Выручка | 1 589,1 млрд |

| EBITDA | 391,7 млрд |

| Прибыль | 286,3 млрд |

| Дивиденд ао | 62,71 |

| Дивиденд ап | 62,71 |

| P/E | 5,8 |

| P/S | 1,1 |

| P/BV | 1,4 |

| EV/EBITDA | 4,1 |

| Див.доход ао | 8,7% |

| Див.доход ап | 8,7% |

| Татнефть Календарь Акционеров | |

| 03/07 TATN: последний день с дивидендом 25,17 руб | |

| 03/07 TATNP: последний день с дивидендом 25,17 руб | |

| 04/07 TATN: закрытие реестра по дивидендам 25,17 руб | |

| 04/07 TATNP: закрытие реестра по дивидендам 25,17 руб | |

| Прошедшие события Добавить событие | |

Татнефть акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Татьнефть- единственная акция не расчет сейчас из нефтянки. Хотя за 3 дня свалилась больше всех. Стоит ли ожидать роста какого-нибудь сейчас или зафиксить убыток в 2.3%?

Татьнефть- единственная акция не расчет сейчас из нефтянки. Хотя за 3 дня свалилась больше всех. Стоит ли ожидать роста какого-нибудь сейчас или зафиксить убыток в 2.3%? Финам вчера записали видос, мол у татнефти в основном старые месторождения с высокосернистыми сортами нефти, которые смешиваются с лайт сибириан и продаются. Типо из-за этого им проблематичнее будет в дальнейшем восстанавливать добычу

Финам вчера записали видос, мол у татнефти в основном старые месторождения с высокосернистыми сортами нефти, которые смешиваются с лайт сибириан и продаются. Типо из-за этого им проблематичнее будет в дальнейшем восстанавливать добычу

Можно ли где-то поподробнее почитать про скважины татнефти чей-нибудь ресерч? Дивидендный праздник в бумагах Татнефи, похоже, подошел к концу - Финам

Дивидендный праздник в бумагах Татнефи, похоже, подошел к концу - Финам

Дивидендная доходность «Татнефти» была высокой, солидный денежный поток и отсутствие долгов долго поддерживали капитализацию компании на высоких уровнях. Но в этом году кризис на нефтяном рынке, а необходимость снижать добычу вряд ли позволят придерживаться былой политики.

Долгое время акции «Татнефти» радовали инвесторов, капитализация компании к середине прошлого года выросла за 10 лет более чем в 10 раз. В некоторые моменты она превышала капитализацию «Газпром нефти» и «Газпрома», при том, что добыча и переработка у «Татнефти» в 2-3 раза ниже.

В этом году «Татнефть» уже теряет четверть своей капитализации, дивидендный праздник, похоже, подошел к концу. Мое отношение к акциям нейтральное. Рекомендовать их к покупке я не могу, но и продавать их нет смысла.

Калачев Алексей

ГК «Финам»

Авто-репост. Читать в блоге >>>- В сегодняшних условиях акции Татнефти переоценены - Велес Капитал

Мы пересмотрели прогнозную цену акций «Татнефти» после обвала стоимости нефти из-за развала сделки ОПЕК+ и последовавшего всплеска мирового предложения нефти на фоне падения спроса на нефть из-за пандемии. Согласно нашим расчетам, текущие котировки «Татнефти» соответствуют стоимости Brent на уровне $38 за баррель при курсе рубля 71 руб./$.

Вследствие этого мы считаем, что акции компании переоценены в сегодняшних условиях (Brent — $31/баррель), но даем им рекомендацию «Покупать», так как ожидаем роста цен на нефть до 40-45 долл. за баррель благодаря новому соглашению ОПЕК+ и планов стран G20 сократить добычу на фоне ослабления пандемии.

Сидоров Александр

ИК «Велес Капитал»

В первом квартале 2020 г. мировой рынок нефти столкнулся с невиданным за последние десятилетия избытком, который образовался из-за резкого роста предложения и падения спроса. Расторжение соглашения ОПЕК+ привело к росту добычи Саудовской Аравии на 20% и ценовой войне между добывающими странами, в ходе которой дисконты достигали таких значений, что цена российской Urals опускалась до 10 долл. за баррель. Выход стран из сделки произошел на фоне вспышки вирусной пандемии, забравшей более 20% мирового спроса. В результате на рынке образовался избыток нефти, который сейчас составляет 20 млн баррелей в сутки, но может достичь 30 млн б/с из-за массового карантина по всему миру в апреле.

Авто-репост. Читать в блоге >>>  Ежу понятно, что разумные управленцы будут резать дивы. Из нефтянки, как мне кажется, пострадает больше всего Татнефть, так как по мультипликаторам она дороже многих других компаний, а в её цене крайне сильно учитывались выплачиваемые дивиденды.

Ежу понятно, что разумные управленцы будут резать дивы. Из нефтянки, как мне кажется, пострадает больше всего Татнефть, так как по мультипликаторам она дороже многих других компаний, а в её цене крайне сильно учитывались выплачиваемые дивиденды.

Моё личное мнение, не является рекомендацией. РОССИЯ-ТАТНЕФТЬ-ДИВИДЕНДЫ-ГОД-2

РОССИЯ-ТАТНЕФТЬ-ДИВИДЕНДЫ-ГОД-2

14.04.2020 10:24:50

СД Татнефти 20 апреля обсудит дивиденды за 2019г и годовое собрание акционеров

(расширенная версия)

Москва. 14 апреля. ИНТЕРФАКС — Совет директоров «Татнефти» на заседании 20 апреля обсудит дивиденды по итогам 2019 года и годовое собрание акционеров, говорится в сообщении компании.

Кроме того, совет обсудит итоги исполнения бюджета за первый квартал и утвердит бюджет на май, рассмотрит информацию о состоянии дебиторской и кредиторской задолженности «Татнефти» за 2019 год.

Также в повестке есть следующие вопросы: «О стратегии Группы „Татнефть“ на соответствие стандартам системы менеджмента в области промышленной безопасности, охраны труда и окружающей среды ISO 14001:2015 и ISO 45001:2018» и «о заявлении совета директоров ПАО „Татнефть“ относительно независимых директоров».

Годовое собрание акционеров «Татнефти» было запланировано на 17 июня, оно должно было пройти во Дворце культуры «Нефтьче» в Альметьевске.

В 2018 году совет директоров «Татнефти» утвердил изменения в дивидендную политику: все свободные денежные средства, которые не используются в инвестиционной деятельности или не направляются на исполнение обязательств компании, могут быть распределены в виде дивидендов. Целевой уровень дивидендов установлен в размере не менее 50% от чистой прибыли по МСФО или РСБУ в зависимости от того какая из них больше. Помимо годовых дивидендов совет директоров может предложить утвердить промежуточные дивиденды по итогам первого квартала, полугодия и девяти месяцев, ориентируясь на свободный денежный поток.

В 2019 году «Татнефть» выплачивала дивиденды за первое полугодие в размере 40,11 руб. на все виды акций, по итогам третьего квартала компания направила 24,36 руб. на все виды акций — всего 64,47 руб. В совокупности выплаты составили 100% чистой прибыли «Татнефти» по РСБУ за январь-сентябрь 2019 года — 150 млрд рублей.

В начале апреля помощник генерального директора по корпоративным финансам компании Василий Мозговой сообщал, что «Татнефть» изучает несколько вариантов выплаты дивидендов и не факт, что они сохранятся на уровне 2018 года на фоне сложных рыночных условий.

Уставный капитал «Татнефти» составляет 2 млрд 326,199 млн рублей, он разделен на 2 млрд 178,691 млн обыкновенных и 147,509 млн привилегированных акций номиналом 1 рубль. Из общего числа обыкновенных акций Татарстан владеет 36%, в программе ADR обращаются 24%, доля казначейских акций составляет 3%.

Татнефть - СД рассмотрит дивиденды 20 апреля

Татнефть - СД рассмотрит дивиденды 20 апреля

Совет директоров Татнефти на заседании 20 апреля

6. О дивидендах по итогам работы за 2019 год.

сообщение

Авто-репост. Читать в блоге >>>

- Татнефть пересматривает планы - Финам

Доходная дивидендная политика, солидный денежный поток и отсутствие долгов долго поддерживали капитализацию «Татнефти» на уровне, выше сопоставимых компаний. Однако кризис нефтяного рынка и необходимость снижать добычу вряд ли позволят придерживаться той же политики в 2020 году.

Порядка 36% голосующих акций «Татнефти» контролируется правительством Республики Татарстан, которое также является держателем «золотой акции» с правом вето при принятии стратегических решений.

В прошлом году «Татнефть» пересмотрела дивидендную политику, подняв минимальную величину дивидендов до 50% от чистой прибыли.

Стратегия развития группы «Татнефть» до 2030 г. предполагала рост объемов добычи нефти на треть от текущего уровня при 100% восполнении запасов. Однако новые договоренности с ОПЕК обязывают снизить добычу на 22%

В связи с падением спроса на нефть и нефтепродукты во время пандемии руководство «Татнефти» планирует пересмотреть объемы добычи, капвложений и, возможно, размер дивидендов в сторону снижения.

Авто-репост. Читать в блоге >>>

Похоже в массы начинает приходить осознание, что даже в случае возможного снижения добычи нефти и роста цены на нефть, проблемы с борьбой против вируса и глобальной рецессией мировых рынков, решены так быстро не будут.

Dennario, на основании какого графика Вы сделали такой вывод?

Коммунизму быть!, да он в шортах сидит. грезит по 200 все купить))))

Валерий, у тебя же тоже нет ее, ты продал и сказал что рост кончился, тоже грезишь купить по 200?

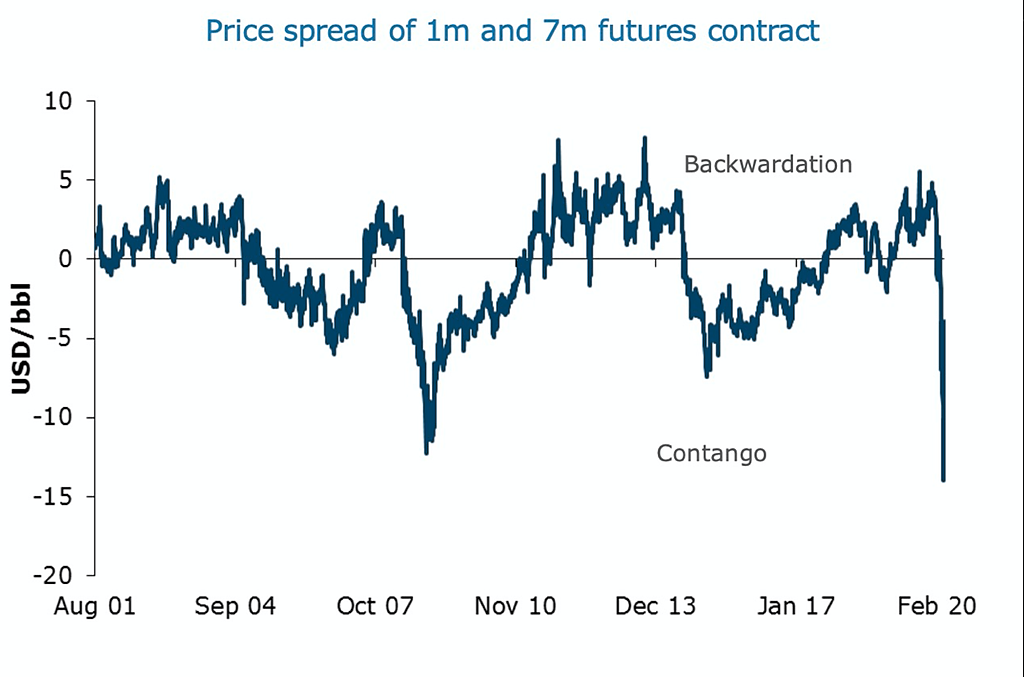

Это разница в цене между фьючерсами на нефть и текущими (спот) ценами. Сейчас текущие цены значительно дешевле, чем цены в будущем (это называется Контанго). Почему? Да потому, что хранилища для нефти переполнены, а спрос продолжает падать и потому, покупателям проще заплатить дороже за поставку нефти в будущем, чем думать кому ее продать и где разместить сегодня. А как только США и Китай закончат заполнять ей резервные хранилища, ее цена снова окажется под давлением. Так что снижение добычи, о котором говорит ОПЕК — это не драйвер роста, а условие для сохранения текущей цены. Не договорятся — нефть упадет. А вот акции компаний, держащих флот танкеров в которых можно хранить нефть — вырастут))

А раз так, то время всю нефтянку зашортить с текущих цен....

Максим, А зачем покупателям платить сейчас дороже за будущую нефть если «спрос падает хранилища заполняются когда это кончится не известно»??Похоже в массы начинает приходить осознание, что даже в случае возможного снижения добычи нефти и роста цены на нефть, проблемы с борьбой против вируса и глобальной рецессией мировых рынков, решены так быстро не будут.

Dennario, на основании какого графика Вы сделали такой вывод?

Коммунизму быть!, да он в шортах сидит. грезит по 200 все купить))))

Похоже в массы начинает приходить осознание, что даже в случае возможного снижения добычи нефти и роста цены на нефть, проблемы с борьбой против вируса и глобальной рецессией мировых рынков, решены так быстро не будут.

Dennario, на основании какого графика Вы сделали такой вывод?- Это разница в цене между фьючерсами на нефть и текущими (спот) ценами. Сейчас текущие цены значительно дешевле, чем цены в будущем (это называется Контанго). Почему? Да потому, что хранилища для нефти переполнены, а спрос продолжает падать и потому, покупателям проще заплатить дороже за поставку нефти в будущем, чем думать кому ее продать и где разместить сегодня. А как только США и Китай закончат заполнять ей резервные хранилища, ее цена снова окажется под давлением. Так что снижение добычи, о котором говорит ОПЕК — это не драйвер роста, а условие для сохранения текущей цены. Не договорятся — нефть упадет. А вот акции компаний, держащих флот танкеров в которых можно хранить нефть — вырастут))

А раз так, то время всю нефтянку зашортить с текущих цен....

- Дивиденды Татнефти за 4 квартал могут составить 2,6 рубля на акцию - АК Барс Финанс

«Татнефть» рассматривает несколько сценариев выплаты итоговых дивидендов за 2019 г., сообщил помощник генерального директора по корпоративным финансам компании Василий Мозговой в ходе телефонной конференции для инвесторов. Он подчеркнул, что компания сохраняет осторожность, чтобы обеспечить стабильность операций, а также что у «Татнефти» нет намерений менять дивидендную политику. По его словам, «распределение 100% свободного денежного потока остается основным подходом при распределении дивидендов».

По итогам 2019 г. свободный денежный поток «Татнефти» составил 152,8 млрд руб. Вместе с тем, «Татнефть» уже выплатила по 64,47 руб. на все виды акций за 9 месяцев 2019 г. (всего, в совокупности, выплаты за 9 месяцев 2019 г. составили 150 млрд руб.).

По нашим оценкам, дивиденды «Татнефти» за IV кв. могут составить 2,6 руб. на а.о. и а.п. за IV кв., а в сумме за 2019 г. 67,06 руб. на оба типа акций, если компания продолжит направлять на выплату дивидендов 100% чистой прибыли по РСБУ. Годовая дивидендная доходность «Татнефти» по итогам 2019 г. вероятно превысит 11%.

ИК «АК БАРС Финанс»

Авто-репост. Читать в блоге >>>

Татнефть: а есть ли дивидендная интрига?

Так уж получилось, что новостной фон по Татнефти на минувшей неделе оказался весьма насыщенным: сначала мы обсудили бухгалтерские результаты деятельности компании за 2019 год, затем были опубликованы уже финансовые показатели по МСФО, на основании чего я сделал предположение, что финальные дивиденды в лучшем случае могут составить 2,6 руб. на оба типа акций (из расчёта ставшей традиционной нормы выплат в размере 100% от ЧП по РСБУ), а совокупный дивиденд за 2019 год в этом случае будет равен 67,07 руб:

Однако после состоявшейся в пятницу телеконференции для инвесторов я вдруг понял, что озвученный выше сценарий – не самый оптимистичный, а скорее базовый. Помощник генерального директора Татнефти по корпоративным финансам Василий Мозговой сообщил, что «в настоящее время мы работаем над рекомендацией по дивидендам, которая будет рассмотрена в конце апреля, и рассматриваем разные варианты, среди которых – сохранение выплат за 2019 год на уровне 2018 года, но это не единственный вариант».

Авто-репост. Читать в блоге >>>

Козлов Юрий, спасибо за аналитику. Прикидывал ли кто-либо кроме РДВ возможные дивы при ценах $20, $30, $40 за бочку?

popov, Помимо цен на нефть в этой системе уравнение слишком много неизвестных, чтобы так просто построить более ли менее точную прогнозную модель...

- Решение Татнефти уменьшить финальные дивиденды за 2019 негативно воспринято инвесторами - Атон

В пятницу, 3 марта, «Татнефть» провела телеконференцию, посвященную финансовым результатам за 4К19.

Ниже мы приводим ключевые моменты.

Компания не планирует вносить изменения в дивидендную политику — дивиденды по-прежнему будут зависеть от свободного денежного потока. Однако, с учетом текущей волатильности, группа рассматривает различные сценарии выплаты дивидендов за 2019, в том числе, снижение суммы выплат относительно уровня 2018 (ранее группа уже выплатила промежуточные дивиденды в размере 64.5 руб. на акцию). Окончательное решение будет объявлено до конца апреля.

Хотя, по предварительным оценкам, капзатраты компании в 2020 составят 121.5 млрд руб., «Татнефть» объявила о намерении пересмотреть инвестиции, не считающиеся критически важными (за исключением 59.1 млрд руб. на поддержание и увеличение добычи нефти в Татарстане и переработки на комплексе ТАНЕКО) с учетом макроэкономической обстановки.

«Татнефть» отмечает, что группа обеспечена мощностями для хранения нефти, но прогнозирует возможное переполнение хранилищ на фоне прогнозируемого падения спроса на нефть.

Авто-репост. Читать в блоге >>> К сожалению из слов: Василий Мозговой:

«Мы пока не решили, какими будут рекомендации, потому что работаем над несколькими вариантами. И одним из вариантов является размер дивидендов, который был в 2018 году. Но это не единственная опция, которую мы собираемся рассматривать»

становится ясно что если и дадут то очень мало. поэтому решил выйти сегодня с данной бумаги до лучших времен… прощай Татка…

Валерий, как же так? ты же недавно писал что железно дадут 100 р и никаких сомнений не было Татнефть и прогнозы на будущее

Татнефть и прогнозы на будущее

Татнефть отчиталась за 4 квартал и 2019 год по МСФО. Смотреть прошлые показатели (при нефти по 60$ и выше) сейчас особенного смысла нет, но все равно скажу, что год вышел сильным. Превысить прошлогоднюю прибыль не позволили лишь списания основных средств, неожиданно появившиеся в 4 квартале. Поскольку компания все равно платит из свободного денежного потока, они(списания) не влияют на размер дивидендов. Можно выдохнуть.

Эти и другие полезные материалы у нас в Telegram

Но вот цена на нефть, увы(или ура), влияет на все показатели, в том числе и FCF. Прогнозировать его практически невозможно, зато можно примерно прогнозировать EBITDA. При текущих ценах на нефть она снизится примерно в два раза. Предположим, что EBITDA 2020 = 150 млрд рублей. Такая EBITDA как раз была в 2015 году, когда цены на нефть тоже сильно падали. А FCF при этом был в диапазоне 50 — 60 млрд. Поскольку компания немного нарастила добычу с тех пор возьмем верхнюю границу FCF 2020 = 60 млрд рублей. Если все 100% FCF распределить между акционерами, то выходит… 26 рублей дивидендов или падение в 3 раза от рекордных выплат двух прошлых лет! Надеюсь, теперь никто не удивляется, почему акции падали до 500 рублей. Сравнивать с прошлыми рекордными выплатами явно не корректно.

Авто-репост. Читать в блоге >>>

Татнефть - факторы роста и падения акций

- в 2022г. Чистая прибыль выросла на 43%, выручка от переработки нефти и реализации нефтепродуктов составила 55% от общей выручки (в 2021г этот показатель был 25%), общие дивиденды за 2022г. 67р. на акцию (14% от текущей цены). (10.06.2023)

- ТАНЕКО (НПЗ Татнефти) - самый современный нефтеперерабатывающий завод в России, который имеет максимальную глубину переработки нефти (17.10.2023)

- Татнефть планирует в ближайшем будущем нарастить объем переработки нефти до 100% объемов добычи - причем переработка нефти в последнее время приносит основную прибыль предприятия (17.10.2023)

- Компания активно развивает производство нефтехимической продукции из собственного сырья - производство шин, ПЭТ упаковок и так далее. (17.10.2023)

- Большая часть активов находится в Татарстане - компания не изъявляет желание серьезного расширения географии и роста активов (17.10.2023)