Финаме

Финаме БКС Мир Инвестиций

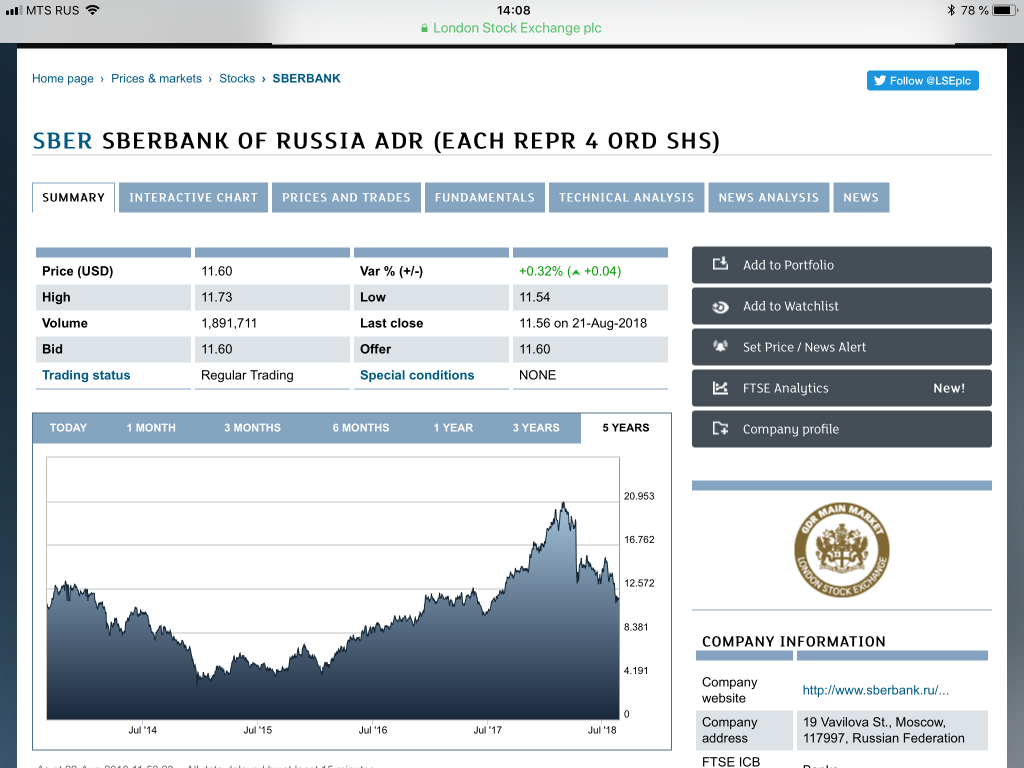

БКС Мир ИнвестицийАналитики ВТБ Капитал прогнозируют чистую прибыль на уровне 231 млрд руб.:

23 августа «Сбербанк» представит результаты за 2к18 по МСФО, которые, на наш взгляд, должны оказаться сильными. В частности, наш прогноз чистой прибыли составляет 231 млрд руб. (+25% г/г, ROE – 26%), чему должны способствовать высокие темпы роста выручки, о котором свидетельствовали ранее опубликованные результаты по РСБУ. Наша оценка на 13,5% превышает консенсус-прогноз, что в основном связано с более высоким уровнем прочих доходов на фоне возросшей волатильности, усилившейся после введения в апреле очередных антироссийских санкций.

Цифры, которые представит «Сбербанк», не будут включать показатели DenizBank (который будет отнесен к прекращенным операциям). Однако наши оценки не учитывают этого и в основном совпадают с консенсус-прогнозом. В ходе телеконференции основной интерес для нас будут представлять следующие вопросы: 1) прогноз на 2п18 в ситуации ослабления рубля и роста процентных ставок; 2) продажа DenizBank; и 3) планы по использованию капитала.

Мы подтверждаем нашу положительную оценку инвестиционной привлекательности «Сбербанка» и прогнозную цену акций через 12 месяцев (ао – 360 руб., ап – 320 руб.), предполагающую общую доходность на уровне 102% и 110% соответственно. В связи с этим наша рекомендация «покупать» по обоим классам акций остается неизменной.

Сильные операционные результаты за счет роста доходов от основной деятельности (включая DenizBank, сделка по которому еще не закрыта).

читать дальше на смартлабе