Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийУ сбер отчет как правило выше консенсуса, значит завтра порастёт.

Аслан Аслан, не забывайте, что Сбер после хорошего отчета падает обычно

| Число акций ао | 21 587 млн |

| Число акций ап | 1 000 млн |

| Номинал ао | 3 руб |

| Номинал ап | 3 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 6 960,4 млрд |

| Опер.доход | 3 428,0 млрд |

| Прибыль | 1 508,6 млрд |

| Дивиденд ао | – |

| Дивиденд ап | – |

| P/E | 4,6 |

| P/B | 1,1 |

| ЧПМ | 6,0% |

| Див.доход ао | 0,0% |

| Див.доход ап | 0,0% |

| Сбербанк Календарь Акционеров | |

| 26/04 Консолидированные результаты Группы Сбербанк по МСФО за 1кв 2024 года | |

| 14/05 отчёт РПБУ за апрель 2024 года | |

| 11/06 отчёт РПБУ за май 2024 года | |

| 21/06 ГОСА СБЕРБАНК | |

| Прошедшие события Добавить событие | |

Неплохо льют. За день (с утра до 15:50) слили: АДР — 1200 млн. рублей, ММВБ акции — 2600 млн. рублей. Сейчас отскок 189.5 и снова залив, до 188.

AntiTrader, 186 потестим сегодня?

macgrou, Наверное нет, это сильно напугает рынок. А сливать еще 50-60 сессий.

AntiTrader, уверен что это все ещё нерезы сливают? Может наши избушки работают

Игорь Попович, на 2-4 месяца план буржуев — выход из развивающихся рынков по причине завершения КУЕ. От нас сбегут, а Сбер основная фишка индекса, увидим 160. А сегодня — локальные движения на локальном (для них) рынке. Наши избушки вчера работали — покупали до 193.5, за последние час-два их закрыли. Я бы на месте буржуев не трогал рынок, дал вырасти до 191 (±1) и слил немного, до 186. И так далее… Но буржуи выходят без выкрутасов. Почему? Не знаю, мыслей нет по этому поводу.

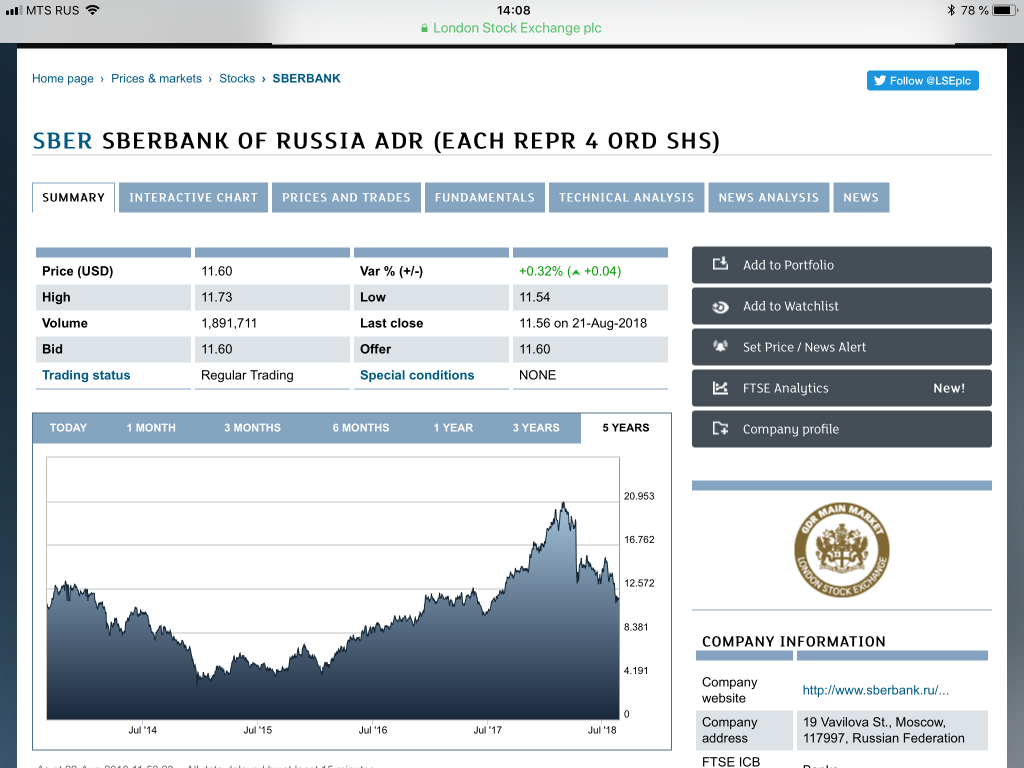

23 августа «Сбербанк» представит результаты за 2к18 по МСФО, которые, на наш взгляд, должны оказаться сильными. В частности, наш прогноз чистой прибыли составляет 231 млрд руб. (+25% г/г, ROE – 26%), чему должны способствовать высокие темпы роста выручки, о котором свидетельствовали ранее опубликованные результаты по РСБУ. Наша оценка на 13,5% превышает консенсус-прогноз, что в основном связано с более высоким уровнем прочих доходов на фоне возросшей волатильности, усилившейся после введения в апреле очередных антироссийских санкций.

Цифры, которые представит «Сбербанк», не будут включать показатели DenizBank (который будет отнесен к прекращенным операциям). Однако наши оценки не учитывают этого и в основном совпадают с консенсус-прогнозом. В ходе телеконференции основной интерес для нас будут представлять следующие вопросы: 1) прогноз на 2п18 в ситуации ослабления рубля и роста процентных ставок; 2) продажа DenizBank; и 3) планы по использованию капитала.

Мы подтверждаем нашу положительную оценку инвестиционной привлекательности «Сбербанка» и прогнозную цену акций через 12 месяцев (ао – 360 руб., ап – 320 руб.), предполагающую общую доходность на уровне 102% и 110% соответственно. В связи с этим наша рекомендация «покупать» по обоим классам акций остается неизменной.

Сильные операционные результаты за счет роста доходов от основной деятельности (включая DenizBank, сделка по которому еще не закрыта).

Неплохо льют. За день (с утра до 15:50) слили: АДР — 1200 млн. рублей, ММВБ акции — 2600 млн. рублей. Сейчас отскок 189.5 и снова залив, до 188.

AntiTrader, 186 потестим сегодня?

macgrou, Наверное нет, это сильно напугает рынок. А сливать еще 50-60 сессий.

Неплохо льют. За день (с утра до 15:50) слили: АДР — 1200 млн. рублей, ММВБ акции — 2600 млн. рублей. Сейчас отскок 189.5 и снова залив, до 188.

Сбербанк должен опубликовать результаты за 2К18 по МСФО в четверг (23 августа), и мы ожидаем увидеть в целом сильные показатели. Согласно консенсус-прогнозу, составленному банком, чистая прибыль должна вырасти на 10.5% г/г до 205 млрд руб., а аннуализированный ROE составить 22.1%. Чистый процентный доход должен вырасти на 3.5% г/г до 370 млрд руб., а чистый комиссионный доход — на 18% до 112 млрд руб. Операционные расходы, согласно прогнозу, вырастут на 4% до 167 млрд руб., а соотношение затраты/доход составит 33.8%. Стоимость риска, как ожидается, увеличится до 1.5% против 1% в 1К18, поскольку банку, вероятно, пришлось сделать дополнительные отчисления в резервы. Наш собственный прогноз предполагает, что чистая прибыль Сбербанка составит 215 млрд руб. (+5% против консенсус-прогноза), поскольку мы ожидаем чуть более высокий рост комиссионного и непрофильного дохода. Телеконференция состоится в тот же день в 17:00 по московскому времени. Мы ожидаем, что банк повысит прогноз по ключевым метрикам на 2018 и представит обновленную информацию по продаже Denizbank. Тел.: +44 (0) 330 336 9127. ID: 5898938 (английский).

Atlantic,

Я в России живу. Компьютер, планшетка и автомобиль у меня уже есть. В моих расходах валютные товары менее 5%.

Электромонтёр, а вы наложите графики стоимости акций в ₽ и $ за последние 5 лет.

На краткосроке все ок, спекульнул — сразу вывел и потратил, а вот на долгосроке вполне может оказаться так, что рублёвых бумажек вроде стало больше, а покупательская способность их меньше чем была изначально

Игорь Попович, а у бакса, значит, покупательская способность тока растет? В 90-е за 200-300 баксов в месяц я мог нанять практически любого спеца. Сейчас — рассказать?

Atlantic,

Я в России живу. Компьютер, планшетка и автомобиль у меня уже есть. В моих расходах валютные товары менее 5%.

Электромонтёр, а вы наложите графики стоимости акций в ₽ и $ за последние 5 лет.

На краткосроке все ок, спекульнул — сразу вывел и потратил, а вот на долгосроке вполне может оказаться так, что рублёвых бумажек вроде стало больше, а покупательская способность их меньше чем была изначально

Электромонтёр,

а прибыль в чем? в рублях или $? вообщем мне пока страшно покупать, не сейчас

atlantic,

А при чём здесь $? Мы же сбер за рубли покупаем.

Электромонтёр,

ну хотя бы в том, что покупаем мы за рубли, а прибыль считаем в $ или нет?

atlantic,

Я в России живу. Компьютер, планшетка и автомобиль у меня уже есть. В моих расходах валютные товары менее 5%.

а что им стоит наврать и не сдержать обещания по дивидендам? моральные риски какие?

atlantic,

А они и не обещали в этом году 50% МФСО. Только при определённых условиях.

Я считаю — через год они сбудутся.

Но даже если дадут меньше — главное чтоб прибыль банка росла. Так как у них рентабельность капитала 23%. Активы растут. Эти деньги потом двукратно окупятся.

Электромонтёр,

а прибыль в чем? в рублях или $? вообщем мне пока страшно покупать, не сейчас

atlantic,

А при чём здесь $? Мы же сбер за рубли покупаем.

а что им стоит наврать и не сдержать обещания по дивидендам? моральные риски какие?

atlantic,

А они и не обещали в этом году 50% МФСО. Только при определённых условиях.

Я считаю — через год они сбудутся.

Но даже если дадут меньше — главное чтоб прибыль банка росла. Так как у них рентабельность капитала 23%. Активы растут. Эти деньги потом двукратно окупятся.

AntiTrader,

Завтра выход МФСО за 6 месяцев. На нём дёрнут вверх на 2-3% (так как у банка всё заебись, рекорды прибыли ставят и потолка роста не видно), затем конечно же сольют. Может, лои года обновим.

Но я по префе в лонге. Пилу от лонга торгую.

Электромонтёр, вероятно цена уже включает в себя инфу за 6м2018. Не будет конской разницы между данными.

Александр,

Инорезы ежемесячные отчёты банка по собственной методике не уважают. А МФСО для них — документ.

Последние шесть дней торговля велась по одному и тому же сюжету — чуть рост 1-2% (наш рост) и залив буржуйский. Задергов нет, буржуи методично выходят, но цену не роняют. Вчера с 15:00 — имитация маленького роста, вечерка тоже подыграла. Сегодня с утра еще немного «поимитируют» рост, 194 не пробьют и слив. Для любителей истории смотрим аналогию — 01.08.2018. Буржуйский развод (сокрытие слива) оказался не задергом, а флетом — множеством маленьких задергов-сливов. ЦБ РФ перестарался, отменил аукцион ОФЗ, лишние деньги ударили в валюту, удар Набиулина загасила. Сегодня рубль не удержат. Да и буржуи у себя дома начудили — с 20:30 слили акции-фьючерсы. Смотрим 01.08.2018.

AntiTrader,

Завтра выход МФСО за 6 месяцев. На нём дёрнут вверх на 2-3% (так как у банка всё заебись, рекорды прибыли ставят и потолка роста не видно), затем конечно же сольют. Может, лои года обновим.

Но я по префе в лонге. Пилу от лонга торгую.

Сбербанк отказывается от приема наличных

Понадобилось мне вчера оплатить госпошлину, пошел в Сбер. Оплату проводил наличными через оператора, но не провел))) Девушка мне заявила, что при оплате пошлин, штрафов и коммуналки банк перешел на безналичную оплату и теперь чтобы сделать платеж нужна карта. А если надо именно наличными, то это в терминал.

Вот что это, первый шаг государства по отказу от наличных или просто Сбер решил разгрузить персонал от приема и пересчета денег и заработать еще больше прибыли. Хотя одно другому не мешает.

читать дальше на смартлабе