| Число акций ао | 15 193 млн |

| Номинал ао | 0.656517 руб |

| Тикер ао |

|

| Капит-я | 514,8 млрд |

| Выручка | 1 239,0 млрд |

| EBITDA | 88,1 млрд |

| Прибыль | -65,8 млрд |

| Дивиденд ао | – |

| P/E | -7,8 |

| P/S | 0,4 |

| P/BV | 0,7 |

| EV/EBITDA | 12,9 |

| Див.доход ао | 0,0% |

| Русал Календарь Акционеров | |

| 01/06 ВОСА по дивидендам за 1 кв 2026 г. | |

| Прошедшие события Добавить событие | |

Русал акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Рост Русала обусловлен позитивным фоном в НорНикеле. Вышли новости по скорому открытию затопленных рудников и обогатительной фабрики. Кроме того, дополнительной движущей силой импульсного роста НорНикеля, кроме новостного фона, стала механика рынка – схлопывание коротких позиций. Уровень 24500 был сильным, и за ним шортисты ставили свои стопы.

Рост Русала обусловлен позитивным фоном в НорНикеле. Вышли новости по скорому открытию затопленных рудников и обогатительной фабрики. Кроме того, дополнительной движущей силой импульсного роста НорНикеля, кроме новостного фона, стала механика рынка – схлопывание коротких позиций. Уровень 24500 был сильным, и за ним шортисты ставили свои стопы. В случае неучастия в buyback Русал получит лишь рост доли в уставном капитале Норникеля с текущих 28% до 29% - Велес Капитал

В случае неучастия в buyback Русал получит лишь рост доли в уставном капитале Норникеля с текущих 28% до 29% - Велес Капитал

«Норникель» направит на дивиденды за 2020 г. 2,1 млрд долл. (без учета промежуточных дивидендов), что соответствует 50% FCFF. Если бы текущая дивидендная формула была соблюдена, финальные выплаты составили бы 3,4 млрд долл. Также ключевые акционеры «Норникеля» договорились о проведении обратного выкупа акций на сумму до 2 млрд долл. до конца 2021 г. «Русал» при этом подчеркнул, что снижение дивидендов в 2020 г. носит разовый характер.

Таким образом, формула расчета выплат за 2021 г. может стать предметом активных дискуссий между «Русалом» и «Интерросом». Приближение окончания срока действия акционерного соглашения между ключевыми акционерами «Норникеля» приводит к обострению ситуации вокруг дивидендов, которые являются главным источникам монетизации доли «Русала» в «Норникеле». В случае перехода на выплаты из FCFF в 2021 г. «Русал» может недополучить около 1 млрд долл. дивидендов. Однако стороны договорились об альтернативных способах отдачи акционерам, таких как байбэк и выделение Быстринского ГОКа. Также цены на алюминий уверенно закрепились выше 2 200 долл. за т., что делает алюминиевый бизнес «Русала» прибыльным и позволяет без проблем обслуживать огромный долг. Мы сохраняем позитивный взгляд на акции «Русала» с целевой ценой на уровне 56 руб. и рекомендацией «Покупать».

Дивиденды. Финальные дивиденды «Норникеля» на долю «Русала» в 2020 г. составят 580 млн долл. Всего за 2020 г. 28%-й пакет «Норникеля» принес «Русалу» 900 млн долл. дивидендов. «Русал» не продает акции «Норникеля», поэтому дивидендные выплаты являются единственным источником монетизации. Главной интригой станет формула, по которой будут рассчитаны дивиденды «Норникеля» за 2021 г. С нашим взглядом на варианты расчета дивидендов можно ознакомиться в отдельном комментарии. «Русалу» выгодно сохранения текущей дивидендной формулы и выплата 60% EBITDA. В таком случае по итогам 2021 г. «Русал» получит 1,5 млрд долл. дивидендов. «Интеррос» и менеджмент «Норникеля» будут настаивать на выплате дивидендов из FCFF, который в 2021 г. окажется под давление из-за снижения производства, возросшей инвестиционной программы и выплаты экологического штрафа. В зависимости от коэффициента выплат в 2021 г. «Русал» может получить от «Норникеля» 260-520 млн долл. дивидендов, что значительно ниже дивидендного потока по старой формуле.

В то же время выплаты из EBITDA приведут к резкому росту долговой нагрузки и негативно скажутся на бизнесе «Норникеля» в долгосрочной перспективе. Мы считаем, что в 2021 г. «Русал» согласится на расчет дивидендов из свободного денежного потока, однако будет настаивать на более высоком коэффициенте выплаты на уровне 75%-100% FCFF. «Русал», «Интеррос» и Crispian договорились о выделении Быстринского ГОКа и обратном выкупе акций «Норникеля», что может рассматриваться в качестве компенсации за падение дивидендных выплат.

Байбэк. «Норникель» планирует до конца 2021 г. осуществить байбэк на сумму до 2 млрд долл. «Русал» допустил продажу части своего пакета в рамках обратного выкупа, что позволит компенсировать выпадающие дивиденды. Однако в случае неучастия в байбэке «Русал» получит лишь рост доли в уставном капитале «Норникеля» с текущих 28% до 29%. Мы считаем, что борьба за полный контроль над «Норникелем» диктовалась «Русалу» Олегом Дерипаской, однако независимый менеджмент, пришедший к управлению в 2018 г., не будет бороться за «Норникель» в ущерб финансовому положению «Русала». Об этом свидетельствуют и изменения в совете директоров «Норникеля»: количество представителей «Русала» снизилось с 3 до 2 мест. Таким образом, нельзя исключать, что «Русал» продаст часть своего пакета, что позитивно скажется на рыночной капитализации компании, не учитывающей в полной мере долю в «Норникеле».

Сучков Василий

ИК «Велес Капитал»

Авто-репост. Читать в блоге >>>

- Восстановление добычи рудника "Октябрьский" идет с опережением сроков

Норникель возобновил добычу на руднике «Октябрьский», восстановление добычи идет с опережением ранее намеченных сроков. Сегодня загрузка рудника уже достигла 60% от планового уровня.

Ожидается, чторудник полностью восстановит добычу до конца апреля. Ранее планировалось, что добыча на руднике возобновится с начала мая, а в первой половине мая рудник выйдет на полную мощность.

При этом срок возобновления работы рудника «Таймырский», остается без изменений и намечен на начало июня.

Авто-репост. Читать в блоге >>> Государственная компания Росатом разворачивает производство алюминия на Новосибирском заводе химконцентратов...

P.S. Несколько лет назад Русал фактически перешел под контроль Минфина США. Национализировать или выкупить его точно не получится, соответственно логичный выход — создать альтернативное Русалу…

Заниматься производством алюминия станет ТВЭЛ. У компании достаточно для этого ресурсов и компетенций. К слову, по ряду финансовых показателей ТВЭЛ выглядит мощнее Русала… Так, прибыль ТВЭЛа за 2019 год составила 38.5 млрд рублей. против 960 млн. долларов Русала. Однако(!) здесь следует учесть, что капитальные затраты ТВЭЛа на порядок выше, чем у Русала.- Государственная компания Росатом разворачивает производство алюминия на Новосибирском заводе химконцентратов...

P.S. Несколько лет назад Русал фактически перешел под контроль Минфина США. Национализировать или выкупить его точно не получится, соответственно логичный выход — создать альтернативное Русалу…  МКПАО «ОК РУСАЛ» («Компания») настоящим объявляет о заключении дополнительного соглашения между сторонами по Договору от 10 декабря 2012 года между Компанией, Whiteleave Holdings Limited, Crispian Investments Limited, Владимиром Олеговичем Потаниным и Романом Аркадьевичем Абрамовичем в отношении ПАО «ГМК «Норильский никель» («Договор»), в соответствии с которым в Договор будут внесены следующие изменения («Дополнительное соглашение»):

МКПАО «ОК РУСАЛ» («Компания») настоящим объявляет о заключении дополнительного соглашения между сторонами по Договору от 10 декабря 2012 года между Компанией, Whiteleave Holdings Limited, Crispian Investments Limited, Владимиром Олеговичем Потаниным и Романом Аркадьевичем Абрамовичем в отношении ПАО «ГМК «Норильский никель» («Договор»), в соответствии с которым в Договор будут внесены следующие изменения («Дополнительное соглашение»):

• В целях поддержания устойчивого развития ПАО «ГМК «Норильский никель» итоговая сумма дивидендов, подлежащих выплате ПАО «ГМК «Норильский никель» в пользу Копании по текущей дивидендной формуле, будет единоразово снижена. Снижение дивидендов, выплачиваемых в пользу Компании, оценочно составит примерно 354 миллионов долларов США.

• ПАО «ГМК «Норильский никель» планирует реализовать программу обратного выкупа своих акций на рыночных условиях на сумму примерно 2 миллиарда долларов США во втором полугодии 2021 г. («Выкуп»). Выкупленные акции будут погашены в соответствии с российским законодательством (за исключением 0,5% от общего количества выпущенных акций ПАО «ГМК «Норильский никель», которые будут использованы ПАО «ГМК «Норильский никель» в других корпоративных целях).

• Когда и если ПАО «ГМК «Норильский никель» будет принято решение объявить о Выкупе, Компания рассмотрит вопрос об участии в Выкупе и определении размера такого участия в зависимости от рыночных условий на момент Выкупа.

Акционерам и инвесторам рекомендуется проявлять осторожность при совершении операций с акциями и другими ценными бумагами Компании.

rusal.ru/upload/iblock/563/563a919f8798b4ffd8a4302e11a1e972.pdf Почему Норильский никель снизил дивиденды

Почему Норильский никель снизил дивиденды

Окончательные дивиденды с применением существующей формулы будут снижены на 354 млн $.Пугающий конфликт интересов между Русалом и Норильском никелем оказали слабительный эффект на «шпингалеты» Норильского никеля, который практически уступил настойчивости алюминиевой компании и отказался от ограничения выплаты дивидендов в 1 млрд $.

Мятые рейтузы лежали в грязи. Их туда кинул менеджмент Норильского никеля, тем самым показывая, что в карманАх у них ничего не осталось. И последняя возможность пожать друг другу пузо получится только сократив окончательную выплату дивидендов. Мять будут 2 раза: до и после. Сумма была определена в 354млн $. Послужило этому неустойчивая позиция компании Норильский никель, из-за череды последних событий.

В ходе предварительных ласк, дополнительно достигнута договорённость об обратном выкупе 11% акций от free float. Это было сделать не просто. Пришлось кое-где подлохматить, но это обычная процедура. Теперь с рынка будет осуществлён buyback на 2 млрд $. Благодаря этому решению, будет идти сопротивление падению котировок акций Норильского никеля, что сегодня подтверждает рост котировок на 2%+.

Авто-репост. Читать в блоге >>>

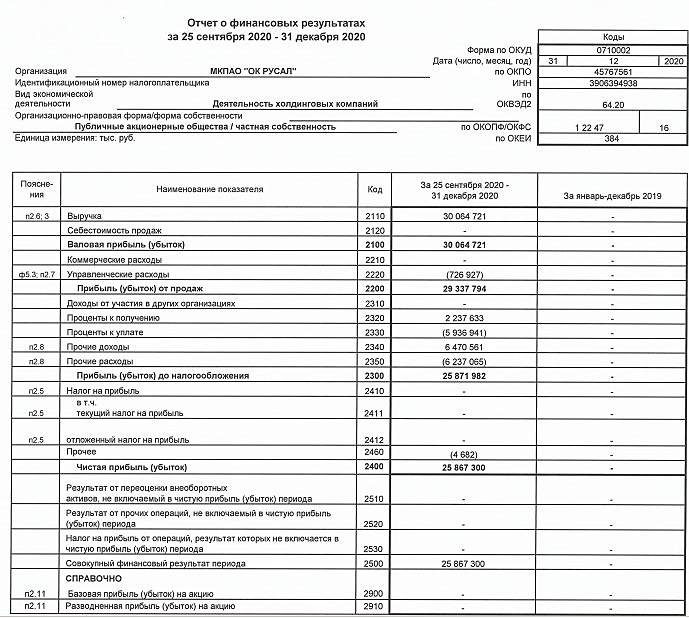

Отчет вполне предсказуемый: эффект от провального первого полугодия компенсирован восстановительным ростом во втором.

По итогу все равно потеряли почти 12% выручки и 10% EBITDA. Но в состоянии компании это, по сути, ничего не изменило. Прибыли алюминиевого бизнеса не хватает даже на то, чтобы покрыть процентные платежи.

В 2020 г. алюминиевый бизнес заработал $279 млн (в 2019 было$ 87 млн), а доля Русала в прибыли Норникеля, которая отражается в ОФР, составила $976 млн.

В 2020 г. Русал сгенерировал OCF в размере $1091 млн и получил $1170 млн дивидендами от ГМК. Из этих денег профинансировали CAPEX на $871 млн, выплатили $465 млн процентных платежей. Погашения долга в 2020 г. не было, но прирост кэша на балансе снизил чистый долг на 14%. При этом без дивидендов ГМК Net Debt/EBITDA у Русала 6,38х (с дивами около 2,5х).

Драйверы роста: цена на алюминий на LME сейчас $2200 за тонну – максимум с начала 2018 г. С учетом премии $130-150 к биржевой цене, первое полугодие у Русала может получиться отличным. Себестоимость тонны по итогам 2020 г. составила $1512. Дальше гадать пока бессмысленно: в 2020 г. на рынке был избыток предложения в размере 1,4 млн тонн

Еще один фактор роста: запуск в этом году Тайшетского АЗ добавит 430 тыс тонн или 11% к текущему объему производства Русала.

Дилетант, второй приз ваш!Хороший отчёт Русала, коротко:

•операционно прибавили в глиноземе на 4% г/г, выпуск алюминия сохранили на том же уровне, не смотря на цены ниже безубытка в разгар COVID-19 (1400 $, сейчас 2200 $!)

• при падении средней цены на алюминий на 6% г/г, EBITDA упал всего на 10%, причем во второй половине 20 русал отработал с ростом EBITDA на 50% относительно второй половины 2019 (при падении выручки на 9%!).

•благотворно влияет девальвация и доллар по 73 рубля, при текущих ценах на алюминий могут зарабатывать 3 млрд $ в год.

•Снизили долг на 1 млрд за год (спасибо дивидендам ГМК)

Вывод: краткосрочно компания под влиянием аварий на ГМК, но по текущей коньюктуре могут хорошо жить и без дивидендов от Норникеля. Всё в руках цен на алюминий, компания делает премиум алюминий с модным low carbon и имеют одну из самых низких себестоимостей в мире.

Продолжаю держать акции, жду включения в индекс MSCI в течении 2021 года, если не будет провала в цене на алюминий из-за Китая.

Отчет En+ будет не менее позитивный явно, ждём.

Олег Кузьмичев, оп! Заработал первый приз! Скоро вышлем! Снижение дивидендов, выплачиваемых в пользу Русала от ГМК, составит примерно $354 млн

Снижение дивидендов, выплачиваемых в пользу Русала от ГМК, составит примерно $354 млн

в Договор от 10 декабря 2012 года между Русалом, Whiteleave Holdings Limited, Crispian Investments Limited, Владимиром Олеговичем Потаниным и Романом Аркадьевичем Абрамовичем в отношении ПАО «ГМК «Норильский никель»

будут внесены следующие изменения:

• В целях поддержания устойчивого развития ПАО «ГМК «Норильский никель» итоговая сумма дивидендов, подлежащих выплате ПАО «ГМК «Норильский никель» в пользу Копании по текущей дивидендной формуле, будет единоразово снижена. Снижение дивидендов, выплачиваемых в пользу Компании, оценочно составит примерно 354 миллионов долларов США.

• ПАО «ГМК «Норильский никель» планирует реализовать программу обратного выкупа своих акций на рыночных условиях на сумму примерно 2 миллиарда долларов США во втором полугодии 2021 г. («Выкуп»). Выкупленные акции будут погашены в соответствии с российским законодательством (за исключением 0,5% от общего количества выпущенных акций ПАО «ГМК «Норильский никель», которые будут использованы ПАО «ГМК «Норильский никель» в других корпоративных целях).

• Когда и если ПАО «ГМК «Норильский никель» будет принято решение объявить о Выкупе, Компания рассмотрит вопрос об участии в Выкупе и определении размера такого участия в зависимости от рыночных условий на момент Выкупа.

источник

Авто-репост. Читать в блоге >>>- РУСАЛ удовлетворен решением совета директоров Норникеля, это был лучший вариант - компания

Русал заявляет по итогам заседания совета директоров Норникеля, что удовлетворен сегодняшним решением. На текущий момент это был лучший вариант с учётом всех особенностей периода, и Русал рад, что мнения членов Совета совпали.

замгендиректора Русала Максим Полетаев:

Как один из крупнейших акционеров «Норникеля» РУСАЛ заинтересован в росте стоимости компании и её технологическом и организационном развитии. Мы всегда будем отстаивать интересы компании и её акционеров. Кроме того, основные акционеры договорились, что в текущей ситуации с котировками акций ГМК необходимым шагом для поддержания инвестиционной привлекательности акций и соблюдения интересов миноритариев является проведение buyback

источник

Авто-репост. Читать в блоге >>> - [ Фотография ]

«РУСАЛ» ждет рекордных поставок алюминия в США на фоне роста спроса

«Русал» в марте зафиксировал месячный рекорд по поставкам алюминия как в США, так и в целом в Северную Америку, и топ-менеджмент компании в регионе ожидает сохранения темпов роста из-за резкого увеличения спроса на промышленный металл.

📌 Американское подразделение «Русала» поставило более 25 тысяч тонн алюминия в Северную Америку в марте — месяце, который стал лучшим по поставкам в регион.

источник #RUAL #D - У Русала появились дополнительные клиенты в США

Генеральный директор Rusal America Брайана Хессе рассказал, что американское подразделение Русала поставило более 25 тысяч тонн алюминия в Северную Америку в марте, который стал лучшим по поставкам в регион. Хессе ожидает аналогичные ежемесячные показатели в оставшуюся часть года, которые позволят достичь годового рекорда для региона — пишет агентство Блумберг

Мы выходим из Covid, и я не думаю, что люди ожидали, что все будет так стабильно. Мы планировали это, и у нас появились дополнительные клиенты...

Негативные факторы и неопределенность будут более чем нивелированы общим спросом по мере того, как экономика США будет набирать обороты в течение года.

источник

Авто-репост. Читать в блоге >>>  ПРАЙМ, [09.04.21 09:47]

ПРАЙМ, [09.04.21 09:47]

«Русал» ждет рекордных поставок алюминия в США на фоне роста спроса

По его словам, американское подразделение «Русала» поставило более 25 тысяч тонн алюминия в Северную Америку в марте — месяце, который стал лучшим по поставкам в регион. Хессе ожидает аналогичные ежемесячные показатели в оставшуюся часть года, которые позволят достичь годового рекорда для региона.Интервью руководителя Русала о дивидендах, покупках активов, Норникеле

Интервью генерального директора Русала Евгения Никитина

— Говоря о влиянии пандемии на мировую экономику, все обычно вспоминают падение цен на нефть. Алюминиевая промышленность так же сильно пострадала в 2020 году?

— На работе компании ограничительные меры отразились?

— Вернемся к ситуации на рынке. Рост цены алюминия, который продолжается с апреля 2020 года, имеет долгосрочные перспективы? Какой ваш прогноз по цене на этот год?

— Происшествие с разливом топлива на ТЭЦ-3 «Норникеля» в Норильске как-то повлияло на мировоззрение в «Русале»? Какие выводы сделали для себя из этого?

— Последний раз «Русал» выплачивал дивиденды в 2017 году. Планирует ли компания вернуться к выплатам акционерам по итогам 2020 года?

— Один из таких проектов — строительство Тайшетского алюминиевого завода? Пандемия повлияла на сроки запуска проекта? Сколько уже было вложено денег в завод, если все подытожить?

интервью

— Вы недавно объявили о покупке германской Aluminium Rheinfelden. Что даст вам этот актив? Когда ожидаете одобрения сделки регулирующими органами Германии и как «Русал» намерен развивать данное производство?

— Значит, вы уже готовитесь к предстоящему углеродному регулированию со стороны ЕС? Как вообще углеродный налог, если он будет введен, скажется на бизнесе компании?

— Как вы оцениваете принятие климатической стратегии в РФ?

— «Черное небо» — главная экологическая проблема Красноярска, одной из причин которой называют выбросы от промышленности. Что «Русал» делает со своей стороны, чтобы в городе было комфортнее жить?

Авто-репост. Читать в блоге >>>

редактор Боб, ответ на вопрос по дивидендам улыбнул- Интервью руководителя Русала о дивидендах, покупках активов, Норникеле

Интервью генерального директора Русала Евгения Никитина

— Говоря о влиянии пандемии на мировую экономику, все обычно вспоминают падение цен на нефть. Алюминиевая промышленность так же сильно пострадала в 2020 году?

— На работе компании ограничительные меры отразились?

— Вернемся к ситуации на рынке. Рост цены алюминия, который продолжается с апреля 2020 года, имеет долгосрочные перспективы? Какой ваш прогноз по цене на этот год?

— Происшествие с разливом топлива на ТЭЦ-3 «Норникеля» в Норильске как-то повлияло на мировоззрение в «Русале»? Какие выводы сделали для себя из этого?

— Последний раз «Русал» выплачивал дивиденды в 2017 году. Планирует ли компания вернуться к выплатам акционерам по итогам 2020 года?

— Один из таких проектов — строительство Тайшетского алюминиевого завода? Пандемия повлияла на сроки запуска проекта? Сколько уже было вложено денег в завод, если все подытожить?

интервью

— Вы недавно объявили о покупке германской Aluminium Rheinfelden. Что даст вам этот актив? Когда ожидаете одобрения сделки регулирующими органами Германии и как «Русал» намерен развивать данное производство?

— Значит, вы уже готовитесь к предстоящему углеродному регулированию со стороны ЕС? Как вообще углеродный налог, если он будет введен, скажется на бизнесе компании?

— Как вы оцениваете принятие климатической стратегии в РФ?

— «Черное небо» — главная экологическая проблема Красноярска, одной из причин которой называют выбросы от промышленности. Что «Русал» делает со своей стороны, чтобы в городе было комфортнее жить?

Авто-репост. Читать в блоге >>> - 10:03: 🇷🇺#GMKN #RUAL #дивиденд

РУСАЛ РАССЧИТЫВАЕТ НА ДАЛЬНЕЙШИЕ ДИВИДЕНДЫ НОРНИКЕЛЯ

Источник: @markettwits (http://t.me/markettwits/131553) - #RUAL #РФ

🗣 «Русал» получил одобрение антимонопольного органа Германии на покупку Aluminium Rheinfelden — глава «Русала». - Русал отказал Норникелю

Компания Русал вновь отвергла предложение Норильского никеля по изменению формулы выплаты дивидендов.

Эпопея двухстороннего капризничества в последний раз останавливалось на неком предложении Интерроса снизить дивидендные выплаты Норильского никеля. В тот момент Русал поперхнулся и издал какой-то трещащий звук снизу. Само предложение содержало вариант выплат, при котором сумма дивидендов должна была составить 50-75% из свободного денежного потока. Пока непонятно на что рассчитывал Интеррос, когда составлял этот вариант. У меня есть один вариант, как такое могло получиться и даже в некоторых штатах употреблять это не возбраняется, но у нас за это ругают.Со стороны Русала всё просто: нужны деньги на обслуживание долга, а он сейчас равен 5,6 млрд. $, которые он брал в ипотеку в далёком 2008 году, когда ещё доллар стоил другие деньги и главный акционер Русала не обалдел от роста в 2 раза.

Авто-репост. Читать в блоге >>> - [Переслано из MarketTwits]

⚠️🇷🇺#RUAL #GMKN #дивиденды

UC Rusal раскритиковала предложение «Интерроса» по изменению дивидендной политики «Норникеля» — платить дивиденды из свободного денежного потока, а не EBITDA. По оценке аналитиков, это снизит доходы UC Rusal на $1 млрд — РБК (https://www.rbc.ru/business/02/04/2021/6065819a9a79475de829dfb9)  ПОТЕНЦИАЛ РОСТА АЛЮМИНИЯ

ПОТЕНЦИАЛ РОСТА АЛЮМИНИЯ

⠀

Мировой рынок алюминия сильно пострадал от пандемии COVID-19. Общее мировое потребление в 2020 году уменьшилось на 0,7%, до 64,77 млн т, тогда как выпуск продолжал расти, прибавив около 1%. В результате, избыток предложения был в 3 раза выше, чем в 2019 году.

⠀

Приостановка работы автомобильных заводов по всему миру, спад авиапрома, сокращение производства строительных и упаковочных материалов (на 50-80%) нанесли удар по спросу на алюминий. Из-за избыточного предложения алюминий начал терять в цене. В мае-июне 2020 цена опустилась на 19% по сравнению с началом года.

⠀

Доля Китая в общемировом производстве первичного алюминия по итогам 2020 оценивается WBMS в 56% или 37,08 млн. тонн. Спрос в стране за данный период вырос на 6,4%. Рентабельность производства на металлургических заводах Китая резко выросла. Крупнейшие производители, такие как Hongqiao и Halco возобновили работу простаивающих мощностей, одновременно увеличивая объемы производства на новых проектах.

Авто-репост. Читать в блоге >>>

Русал - факторы роста и падения акций

- Если продать долю ГМК 27,8% про рынку и загасить долг, то EV/EBITDA Русала будет равен 0.1 (при цене акций Русала 40 руб и ГМК 24,000 руб) (14.12.2020)

- Самая низкая в мире себестоимость производства алюминия (25.12.2023)

- В 2021 году начали перестройку производственных корпусов всех комбинатов, которая закончится к 2030 году. Это приведет к росту капзатрат (30.08.2021)

- Мажоритарий (Дерипаска, Эн+) исторически не любит платить дивиденды (05.07.2022)

- Возможные проблемы с производством (глиноземные заводы в Украине, Ирландии) и сбытом (40% выручки в недружественных странах) (05.07.2022)

- Русал объявил на ПМЭФ-2023, что собирается построить глиноземный завод в Ленобласти за 400 млрд руб (18.06.2023)

- В 2023-2026 может быть слабый дивидендный поток от Норникеля (18.06.2023)

Русал - описание компании

Русал — крупнейший в мире производитель алюминия и один из крупнейших производителей глинозема. На Московской бирже акции представлены в виде акций иностранного эмитента (код RUAL).Сайт: www.rusal.ru/

Инвесторам: www.rusal.ru/investors/