Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

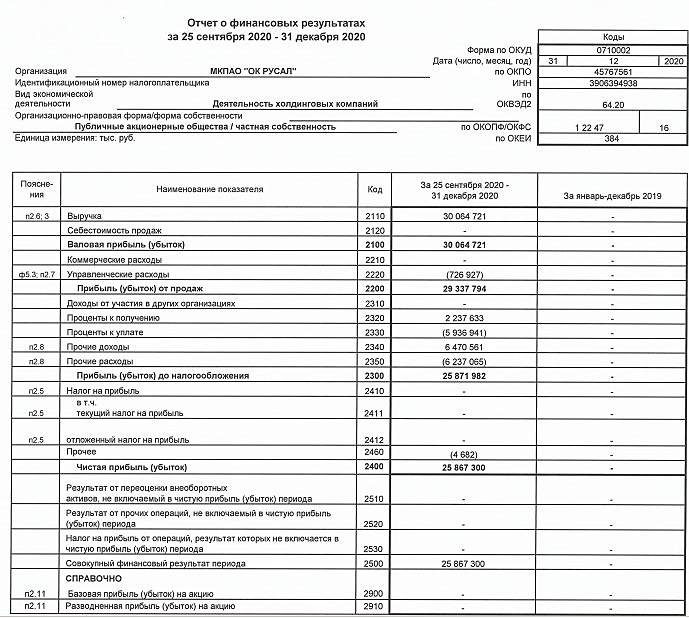

Отчет вполне предсказуемый: эффект от провального первого полугодия компенсирован восстановительным ростом во втором.

По итогу все равно потеряли почти 12% выручки и 10% EBITDA. Но в состоянии компании это, по сути, ничего не изменило. Прибыли алюминиевого бизнеса не хватает даже на то, чтобы покрыть процентные платежи.

В 2020 г. алюминиевый бизнес заработал $279 млн (в 2019 было$ 87 млн), а доля Русала в прибыли Норникеля, которая отражается в ОФР, составила $976 млн.

В 2020 г. Русал сгенерировал OCF в размере $1091 млн и получил $1170 млн дивидендами от ГМК. Из этих денег профинансировали CAPEX на $871 млн, выплатили $465 млн процентных платежей. Погашения долга в 2020 г. не было, но прирост кэша на балансе снизил чистый долг на 14%. При этом без дивидендов ГМК Net Debt/EBITDA у Русала 6,38х (с дивами около 2,5х).

Драйверы роста: цена на алюминий на LME сейчас $2200 за тонну – максимум с начала 2018 г. С учетом премии $130-150 к биржевой цене, первое полугодие у Русала может получиться отличным. Себестоимость тонны по итогам 2020 г. составила $1512. Дальше гадать пока бессмысленно: в 2020 г. на рынке был избыток предложения в размере 1,4 млн тонн

Еще один фактор роста: запуск в этом году Тайшетского АЗ добавит 430 тыс тонн или 11% к текущему объему производства Русала.

Дилетант, второй приз ваш!