Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Григорий Кемайкин:

— По Распадской: считаю компанию перспективной, сам держу её и продавать не собираюсь. Но по тону общения менеджмента с инвесторами на конференц-звонке и ранее при встрече делаю вывод, что им не нужна сейчас дорогая Распадская. В июне Степанов открыто говорил, что они постоянно думают о переводе угольных активов на единую акцию, считают. Может, как-то с этим связано, не знаю. Но логичным продолжением такого подхода была бы невыплата дивидендов за 17-й год и накопление некой «подушки» на случай, если цены упадут.

Но это просто моё мнение, не значит, что нужно бежать и продавать сейчас бумагу. Напротив, я думаю, что впреддверии возможного заседания СД в декабре или в январе 18-го спекулянты попробуют разогнать Распадскую куда-нибудь выше 90 рублей. Да и в конечном итоге, не в этом году, так в следующем, дивиденды они все равно будут платить.

smart-lab.ru/blog/423989.php

| Число акций ао | 666 млн |

| Номинал ао | 0.004 руб |

| Тикер ао |

|

| Капит-я | 70,5 млрд |

| Выручка | 119,2 млрд |

| EBITDA | -38,9 млрд |

| Прибыль | -53,1 млрд |

| Дивиденд ао | – |

| P/E | -1,3 |

| P/S | 0,6 |

| P/BV | 0,5 |

| EV/EBITDA | -1,5 |

| Див.доход ао | 0,0% |

| Распадская Календарь Акционеров | |

| 14/08 Отчет по МСФО за 1 полугодие 2026 года | |

| Прошедшие события Добавить событие | |

Распадская акции

105.85₽ +2.12%

-

- Идея с конференции смартлаба от Григория Кемайкина — Распадская, аргументы

- Мнение по Распадской:

Распадскую как ждал ниже 80, так и жду, спекулятивно докупал в послдение 2 дня и выше сдавал, наверное так и продолжу. Что смущает в наращивании пакета, так это спот:

HCC Peak Downs Region HCCGA00 200.00 -1.00 HCCGC00 197.50 -3.25 HCCGI00 214.50 -1.15

Premium Low Vol PLVHA00 199.00 -1.00 PLVHC00 196.50 -3.25 PLVHI00 213.50 -1.15

HCC 64 Mid Vol HCCAU00 155.30 -8.40 HCCCH00 168.00 -8.50 HCCIN00 169.80 -8.55

Semi Soft MCSSA00 119.55 -7.65 MCSSC00 132.25 -7.75 MCSSI00 134.05 -7.80

где премиалка затормозила падения, но более важный семисофт рухнул и сегодня на споте, думаю скоро разберутся с этим «инвесторы» и польют ниже, ну и график с ТА (сразу скажу картинка не моя, ибо я криворукий, но доверяю рисункам этого человека) не добавляет радости.

Торговый план на неделю

Так что по распаду ждать ниже 80 и следить за углем. Ниже 150 его не жду по премиалке, но всякое бывает. Даже при 150, распад интересен на текущих уровнях.

smart-lab.ru/blog/422392.php  Распадская, мать ты расти хочешь? (Элвиса в студию)

Распадская, мать ты расти хочешь? (Элвиса в студию)

Купил акции этой коксовой малышки, все бы хорошо но Цены на коксующийся уголь на максимумах!

Кто какие мнения по поводу этой компании может озвучить?

лично мое, хоть и ЕБИДА/EV и все такое у компании хорошие, но вырастит ли большой вопрос

Элвиса в студию)

")

Evraz намерен увеличить добычу коксующихся углей

Evraz намерен увеличить добычу коксующихся углей

20.09.17

Компания Evraz намерена увеличить добычу угля дефицитных марок открытым способом на шахте «Распадская-Коксовая» (Кузбасс).

В течение 2-3 лет производственные показатели здесь вырастут примерно в 1,5 раза – с запланированных на этот год 0,65 млн. до 1 млн. тонн. Задача компании – полностью обеспечить свои металлургические заводы необходимым сырьём.

«Сейчас наша стратегическая задача – расширить марочный портфель, чтобы полностью обеспечить металлургов Evraz углем необходимых им марок. Начало открытой добычи на „Распадской-Коксовой“ – важный шаг в этом направлении: на участке добывается уголь дефицитных марок, востребованных металлургами», — цитирует ТАСС генерального директора Распадской угольной компании.

Новый участок открытых работ на шахте «Распадская-Коксовая» организован в текущем году.

По состоянию на 19 сентября добыча угля составила здесь 0,234 млн. тонн, объём вскрышных работ – 2,8 млн. кубометров.

На долю угля марки ОС из общего объёма добытого угля пришлось 0,12 млн. тонн, марки КС – 0,018 млн. тонн, марки КО (коксовый окисленный) – 0,096 млн. тонн. Обзор Распадской и рекомендации

Обзор Распадской и рекомендацииДобрый день.

В сегодняшнем обзоре компания Распадская. Кстати акции этой компании есть в портфеле financemarker.ru — сегодня же наконец мы добрались и до обзора.

1. Карточка компании Распадская

Капитализация компании на текущий момент составляет 60 миллиардов рублей, коэффициент бета 1.19 что говорит о том, что компании опережает рост или падение индекса на растущем или падающем рынке. Грубо говоря, актив более рисковый, впрочем как и с большей потенциальной доходностью.

2. Мультипликаторы компании Распадская

Мультипликаторы компании очень интересны. С одной стороны кратный рост прибыли и отличные EV/EBITDA и DEBT/EBITDA, впрочем как и P/E, но с другой стороны есть некоторые проблемы с собственными активами, P/BV больше 2, почти 2.5 — то есть компания торгуется в 2 с половиной раза дороже, чем собственных средств у компании.

Можем взглянуть на финансовые показатели компании из отчета МСФО за 1 полугодие 2017 года.

Собственные средства компании — на картинке это Пассив на конец периода составляют 29 млрд.

Взглянем также на график недооцененности по отрасли

3. График недооцененности отрасли «Металлы и добыча»

Здесь мы видим, что Распадская явный фаворит среди компаний с большой капитализацией.

Дальше еще интереснее, посмотрим на историю изменения мультипликаторов по компании

4. История изменения мультипликаторов компании Распадская.

Очень хорошо видно и я специально отметил на рисунке — два ярко выраженных период в компании, а именно период с 2012 до конца 2015 года, когда компания не получала прибыль, у нее снижалась капитализация, а мультипликаторы были ужасны. И второй период, начиная со 2 квартала 2016 года. Радикальные изменения, выход на прибыль и ее кратный рост с каждым новым отчетом, рост капитализации и при этом отличные мультипликаторы.

Причем здесь как раз хочу отметить показатель P/BV, который нас немного насторожил, когда мы его увидели. Само по себе 2.49 достаточно большое значение, но мы видим, что в динамике мы пришли от 20 в 2015 году через 4.3 и 4 в 2016 году к 1.74 по итогам отчета за 1 полугодие 2017 года. Текущее же значение 2.49 пересчитано относительно возросшей капитализации.

Здесь очень важный момент, который стоит озвучить. Даже не имея представляения, что происходит «на местах» у компании, с ее бизнесом, новостями и ценами на уголь, мы только по одним мультипликаторам увидели, что последние 2 года — явный тренд на восстановление дел и переход к активному росту. Собственно, если углубиться в тему и более подробно изучить новости и перперктивы, мы получим подтверждение этой гипотезы. Мы сейчас видим не просто недооцененную компанию, а еще и компанию с очень большим потенциалом роста.

Если посмотрим на график, увидим что рынок уже реагирует на данные изменения. Тем не менее, если взять период не за последние 8 месяцев, а за 5-6 лет, мы поймем, что компания стоила 250 рублей, до того как начались проблемы с бизнесом. Сейчас кажется эти проблемы позади, а значит есть хорошие шансы приблизиться к тем значениям.

Итоги и рекомендации по компании Распадская:

PRO подписчики financemarker.ru могли видеть, что в мой портфель эти акции были куплены еще по цене 71 рубль. При этом не было рекомендации — здесь все просто, я ждал отчет, который должен был подтвердить прогнозы. Теперь у нас есть что-то конкретное, на что можно опереться, поэтому и рекомендация созрела.

Кстати обзор также созрел, так как многие подписчики писали вопросы по поводу распадской, а сегодня я нашел новую рекомендацию у нас от пользователя pradiz. Чтобы не дублировать ее еще одной, я просто оставлю ее как есть, с некоторыми дополнениями.

1. Учитывая, что сейчас цена уже не 80, как в рекомендации, а 85 — мы покупаем ее по текущей цене. В этом плане я редко пытаюсь выждать какие-то коррекции и т.п., ведь я вижу что компания недооценена, показывает кратный рост и должна стоить намного больше, поэтому текущая цена меня устраивает.

2. Срок 6 месяцев пока можно также оставить, как и цель в 130 рублей. Главная наша дальнейшая отметка — это итоговый отчет за 2017 год. Очень вероятно, что он будет пробивным и сможет спровоцировать еще больший рост. Поэтому на момент выхода отчета, будет еще один обзор, а пока на этом все.

Спасибо.

P.S. Все PRO пользователи financemarker.ru увидели этот обзор минимум на неделю раньше остальных.

ПАО Распадская-инвестиционный обзор

ПАО Распадская-инвестиционный обзор

Наконец то появилось свободное время и поэтому, как и обещал, выкладываю свой небольшой обзор по Распадской.

Начну с Ebitda:

-Данный показатель за первое полугодие 2017 составил 225 млн$, что уже больше на 10% всего 2016 года!!! Думаю мой скромный прогноз про 300 млн$ Ebitda в 2017 очень консервативен.В реальности думаю будет в районе 400 млн$.

Чистая прибыль:

-Чистая прибыль за первое полугодие 2017 составила 168 млн$, что в три раза больше за аналогичный период прошлого года и это всего на 17 млн$ меньше, чем компания заработала за весь 2016!!!

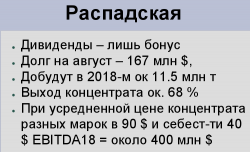

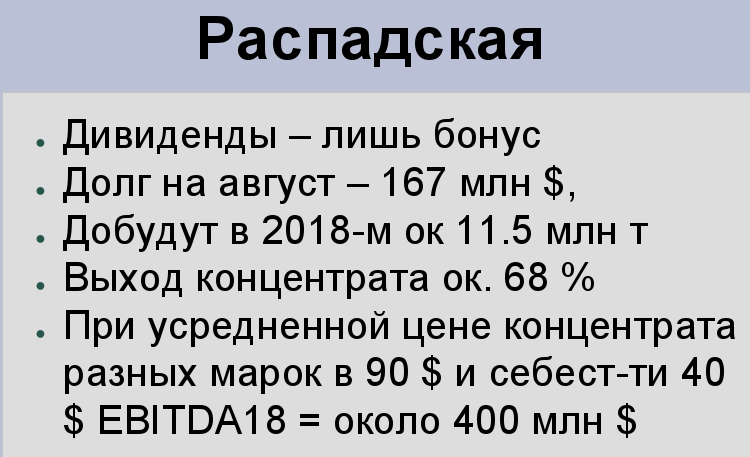

Чистый долг:

-Компания снизила данный показатель до 167 млн$(ЭТО ЖЕ ПОЛУЧАЕТСЯ КОМПАНИЯ ДОЛЖНА ПОЛОВИНУ ГОДОВОЙ ПРИБЫЛИ LTM=304 млн$).коэф. NDebt/Ebitda LTM = 0.48 По мне так очень круто.

-Сейчас акции стоят 86 руб.

Дорого ли это?? Можно ли покупать по текущим??

EV компании сейчас равен1207 млн$

Ebitda LTM=348 млн$

EV/Ebitda LTM=3.46 т.е. компания стоит 3.5 годовых прибылей.(в принципе недорого)

А если попробовать по фантазировать сколько будет Ebitda по итогам 2017.

Возьмём просто примитивно полугодовую прибыль 225*2 и получим 450 млн$.А теперь посчитаем EV/Ebitda 17=1207/450=2.68(в принципе как бы дёшево я бы сказал)

Ещё плюсы:

-также менеджмент обещал по итогам года рассмотреть вопрос с дивидендами

-цены на уголь в районе 200 $ что весьма неплохо.

Все мои обзоры можно посмотреть здесь

Олег Каширин, нет решения по дивам, будут решать только зимой самое раннее + кап затраты увеличат.

Nikita, это ерунда. Спекулянты просто пофиксились. Уже выкупили почти.

Слава, А как вы смотрите на то что Китай хочет отказаться от электро-генерации углем и перейти на газ и атомные эл. станции помойму начало будет гдето в 2020-21г???- Парни в чем разница в данных графиках? оба с биржи DCE но с этого сайта https://ru.investing.com/commodities/coking-coal-futures

отличается от этого

www.dce.com.cn/DCE/Products/Industrial/Coking%20Coal/index.html

я понимаю что у первого задержанные данные, но разница всеже есть, на одно и тоже число котировки разные, растолкуйте...)))плиз!  Распадская - увеличит добычу угля и капвложения. В декабре может рассмотреть дивиденды за 2017 г.

Распадская - увеличит добычу угля и капвложения. В декабре может рассмотреть дивиденды за 2017 г.

Распадская может увеличить добычу угля в 2017 году на 7% г/г.

Генеральный директор компании Сергей Степанов в ходе телеконференции:«С точки зрения производства мой прогноз, что мы по добыче выйдем процентов на 7 выше прошлого года. Но есть вопрос с логистикой, с продажами. То есть у нас есть возможность увеличения (добычи — ред.) даже сегодня, но есть проблема вывоза именно угля ГЖ на восточном направлении. Поэтому большого роста объемов именно в этом году я не ожидаю. То есть, если мы продадим плюс 5% к прошлому году, это будет здорово. Хотя технологически мы готовы дать и плюс 10%, и может быть плюс 12% по производству»,

Совет директоров в декабре может рассмотреть вопрос о выплате дивидендов по итогам 2017 года:

На следующий год будем смотреть, если действительно наш разрез на «Коксовой» по качеству угля оправдает наши ожидания, мы поймем это в течение трех месяцев, то мы сможем здесь добывать порядка, наверное, одного миллиона тонн. И если брать уровень 16-го года, то 18-й к 16-му будет плюс миллион вот этого нового угля",С учетом сложившейся обстановки мы вернемся к вопросу выплаты дивидендов в течение нескольких месяцев… В декабре должно состояться заключительное собрание совета директоров, на котором будут обсуждаться те направления, куда будут выделяться средства и в какой пропорции по итогам года. Эти вопросы также будут обсуждаться с акционерами компании

Объем капвложений увеличится на 18% — на уровне $45 миллионов. В минувшем году капвложения составили $38 миллионов

Прайм

Прайм

Прайм- Андрей, спасибо. Я уже это понял, к сожалению на собственном кошельке) виват консультантам окрытия…

- Konstantin Olegov, серьёзные инвесторы не используют стопы. Вы видели когда-нибудь, чтобы Баффет использовал стопы? Эти игрушки для детского сада.

- «Вот это кино»… вспоминаем СбПреф 30.06.17, Алроса 13.07.17...., я кстати и там и там вылетел по стопам, стараниями фин.консультантов) Сейчас сам. У вас, господа, ещё остались иллюзии по поводу рынка РФ?)) И да, вопрос профессионалам, а это законно?.. Поясню, я пока пионэр,… читаю смотрю, немного инвестирую, не судите строго. Всем гуд инвестигэйшн:)

- Вроде у Распадской хороший отчет — долги гасят, прибыль растет, а чего падет сегодня на 4.5%?!

- Распадская - сильные показатели компании обусловлены ростом цен на уголь

Распадская в I полугодии увеличила EBITDA в 4 раза, до $235 млн, чистую прибыль — в 3 раза, до $168 млн.

Распадская в I полугодии 2017 года получило чистую прибыль по МСФО в размере $168 млн., говорится в отчете компании. По сравнению с аналогичным периодом прошлого года ($49 млн.) показатель вырос в 3,4 раза. Выручка увеличилась в 2,3 раза, до $439 млн., в том числе выручка от реализации продукции составила $416 млн. EBITDA составила $235 млн., что в 4,4 раза больше результата аналогичного периода прошлого года. Рентабельность по EBITDA выросла с 27,5% до 53,5%.

Рост цен на уголь способствовал сильным показателям компании. В частности, средняя цена реализации угля Распадской увеличилась в 2,3 раза к 1-ому полугодию 2016 года (до 102 $/ т), при этом компания увеличила выпуск на 20%. Такой рост оказал влияние, как на выручку, так и EBITDA. EBITDA margin также росла и увеличилась почти в два раза, даже несмотря на увеличение операционных издержек (себестоимость производства тонны концентрата выросла на 24% до 31 $/т).

Промсвязьбанк  malishok, Олейник сильнейший фактор продолжения тренда…слабые тренды не шортит принципиально.

malishok, Олейник сильнейший фактор продолжения тренда…слабые тренды не шортит принципиально. Денис, рекордные отчеты могут пробить максимумы за последние 5 лет. Мой прогноз 100 рублей. Распадская прибыльное предприятие, которая получает доллары за экспортные поставки.

Денис, рекордные отчеты могут пробить максимумы за последние 5 лет. Мой прогноз 100 рублей. Распадская прибыльное предприятие, которая получает доллары за экспортные поставки.- Слежу пол года за распадской, есть понимания того, что очень прибыльная компания. Жалею, что не зашел в июле по 56 рублей за акцию.

")

Распадская - факторы роста и падения акций

- Возможное возобновление выплаты дивидендов вместе с высокими финансовыми результатами могут дать высокую дивидендную доходность. (02.07.2022)

- Дешевые мультипликаторы (20.10.2023)

- Основной акционер близок по доле к моменту возможного делистинга (02.07.2022)

- Компания приостановила выплаты дивидендов в 2022 году. (02.07.2022)

- Отказ от выделения из структуры Евраза (02.07.2022)

- Основной акционер Evraz - британская компания с акционерами под санкциями. Пока она не решит свои проблемы с переездом из недружественной юрисдикции, то, вероятно, дивидендов в Распадской мы не увидим. (30.01.2023)

- Технологические риски, у Роспотребнадзора бывают жалобы после которых приостанавливают работу. (20.10.2023)

- Трудности с логистикой из-за загруженности жд (20.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Распадская - описание компании

Публичное акционерное общество «Распадская», созданное в 1973 году, на сегодняшний день является одной из крупнейших угольных компаний России. Добывает коксующийся уголь.

Ориентир экспортной цены Распада является hard coking coal (FOB Australia)

Фьючерс: www.cmegroup.com/trading/energy/coal/fob-australia-premium-hard-coking-coal-tsi.html

Данные: https://www.argusmedia.com/metals-platform/price/assessment/coking-coal-premium-hard-fob-australia-low-vol-swaps-month-1-PA00152330601

Внутренняя цена: https://spimex.com/markets/energo/indexes/territorial/ (Индекс OTID, марка OOGJ)

Фьючерс на Сингапурской бирже, с поставкой Китай: https://ru.tradingview.com/symbols/SGX-CCF1!/

Фьючерс на Сингапурской бирже, с поставкой Австралия: https://ru.tradingview.com/symbols/SGX-ACF1!/

ПАО «Распадская» – единый производственно-территориальный комплекс по добыче и обогащению угля, расположенный в Кемеровской области Российской Федерации. ПАО «Распадская» имеет лицензии на ведение горных работ на территории обширного угольного месторождения к юго-западу от Томусинского участка Кузнецкого угольного бассейна, который обеспечивает три четверти добычи коксующегося угля в России.

http://www.raspadskaya.ru/

Чтобы купить акции, выберите надежного брокера: