| Число акций ао | 1 361 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 2 809,8 млрд |

| Выручка | 712,8 млрд |

| EBITDA | 517,8 млрд |

| Прибыль | 314,2 млрд |

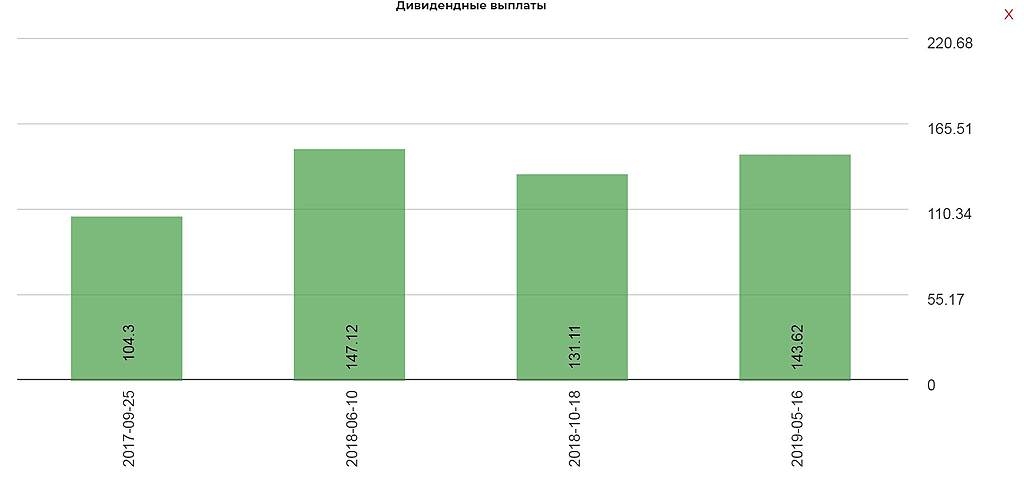

| Дивиденд ао | 192,7 |

| P/E | 8,9 |

| P/S | 3,9 |

| P/BV | 10,7 |

| EV/EBITDA | 6,5 |

| Див.доход ао | 9,3% |

| Полюс Календарь Акционеров | |

| 30/06 ГОСА по дивидендам за 1 квартал 2026 года в размере 29,05 руб/акция | |

| 10/07 PLZL: последний день с дивидендом 29.05 руб | |

| 13/07 PLZL: закрытие реестра по дивидендам 29.05 руб | |

| Прошедшие события Добавить событие | |

Полюс акции

2065₽ -1.55%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Полюс заплатил премию за то, что не смог спрогнозировать опционы.в размере 740ииллионов рублей. Непрофессионалы

Полюс заплатил премию за то, что не смог спрогнозировать опционы.в размере 740ииллионов рублей. Непрофессионалы- Акции Полюса могут вырасти еще больше накануне предстоящего увеличения веса в индексе MSCI - Атон

Полюс золото: Ожидаемо Сильные Финансовые Показатели во 2К19, Промежуточная Дивидендная Доходность 2.3% — Умеренно ПОЗИТИВНО

Полюс Золото представил хорошие показатели за 2К19. EBITDA составила $604 млн – это означает рост на 24% кв/кв благодаря увеличению продаж золота (EBITDA превысила консенсус-прогноз и оценки АТОНа на 2%). Дивидендная политика компании предусматривает выплату в качестве промежуточных дивидендов 30% EBITDA за первое полугодие года – это соответствует $1.23/GDR и дивидендной доходности в размере 2.3%. Конъюнктура рынка золота благоприятная, и мы подтверждаем рейтинг ВЫШЕ РЫНКА по бумаге. Полюс Золото торгуется с коэффициентом 7.1x 2019П EV/EBITDA – ниже, чем оценка Polymetal (7.4x) и ведущих мировых аналогов (10.4x). Мы полагаем, что продажа миноритарного пакета акций основным акционером -основное опасение инвесторов.

· Выручка составила $897 млн, в точности совпав с консенсус-прогнозом и оценкой АТОНа. Она увеличилась на 19% кв/кв, благодаря росту объемов продаж рафинированного золота и флотоконцентрата (57 тыс. унций в 2Q19 против 22 тыс. унций в 1К19).

Авто-репост. Читать в блоге >>> Скоро размещение пакета, опять скорее всего ниже рынка. Котировки рухнут аккуратнее с «защитным активом».

Отчётность нарисовали скорее всего под это дело.

РоманП., точно. Полиметалл вроде бы уже опередил конкурента и разместился?) Не ради пятихатки!

Не ради пятихатки!

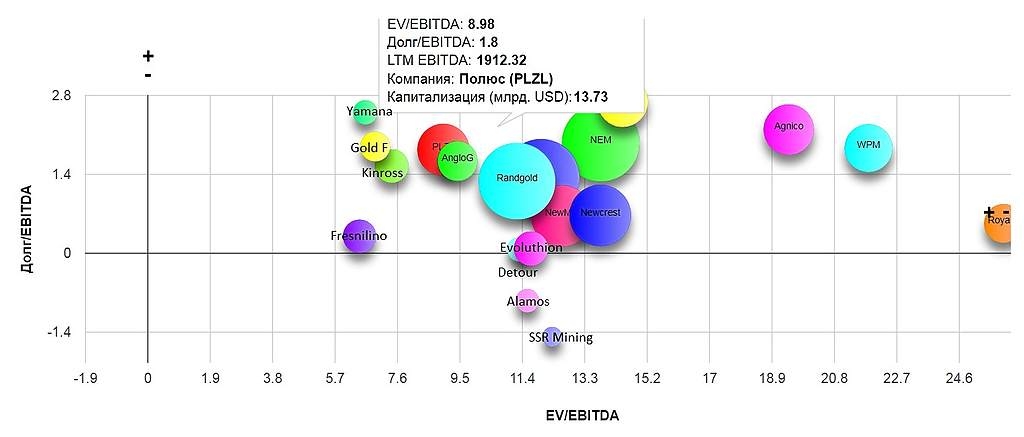

Компания на пике своих показателей. Возможно SPO. Локально очень дорого для нашего рынка, но для сектора в мире достаточно средняя оценка. У компании самый низкий AISK. В картинках все понятно. Ожидаю гашение долга и роста дивидендов.

- . Снижают затраты. У Полюса лучшая себестоимость в мире!

себестоимость они рисуют. В России есть месторождения с более высоким содержанием на тонну. - Некоторые мысли:

В плюсах:

1. Растет добыча — приросли Наталкой, растет Олимпиада.

2. Платят дивы — те кто брал по 1500-2000 и даже на недавнем SPO, очень рады.

3. При росте выручки на 19% (к 1 кв 2019) и на 28% выросла операционная прибыль — растет рентабельность.

4. Снижают затраты. У Полюса лучшая себестоимость в мире!

В минусах:

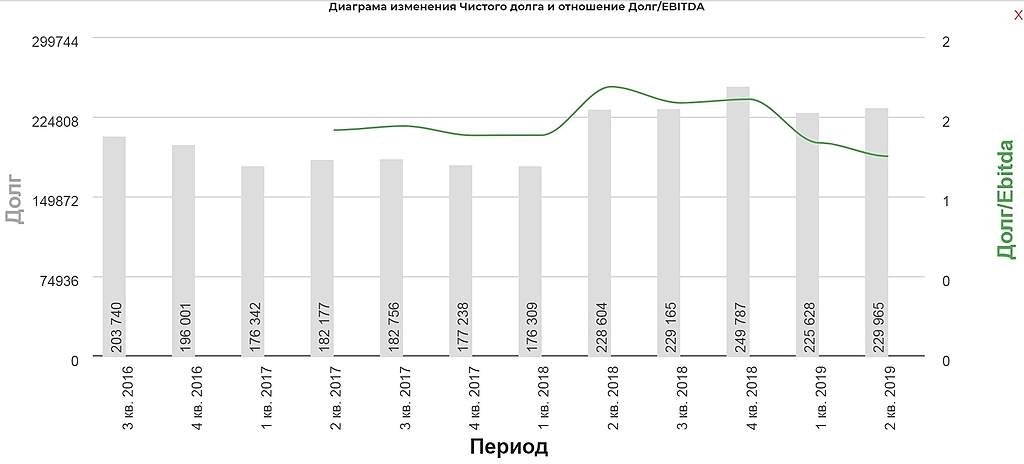

1. Вырос долг. Причем деривативные игрища, положенные на краткосрочный долг в 35 млрд руб явно не добавляют устойчивости компании. А это на сейчас уже выше квартальной прибыли.

2. Готовится SPO — «ИНТЕРФАКС — Золотодобывающий „Полюс“ планирует увеличить free float до 25-30%, заявил старший вице-президент по финансам и стратегии компании Михаил Стискин в интервью FT». Хотя это можно рассматривать и в плюс.

3. Текущая дивдоха (4-4,5%) уже не сильно интересна по сравнению с другими на фоне подросших мультипликаторов и возможных потерь на деривативных игрищах. Уж лучше Газпром купить.

4. Очень мутный мажор — и в этом основной риск!!!

Вывод: Компания циклическая и возможно достигшая своего пика. За взлетом по золоту последует спад, что при сохранившемся уровне затрат уберет шоколад в бумаге. Если ставим на рост золота в ближайший год — можно купить на возможном SPO. Но золото бывает и падает — вопрос с какого уровня, когда и как надолго)

Скоро размещение пакета, опять скорее всего ниже рынка. Котировки рухнут аккуратнее с «защитным активом».

Отчётность нарисовали скорее всего под это дело.

РоманП., поясните пожалуйста?!!!

Ильнур, ipo будет ещё одно. Хорошо профикситься нужно, заодно фри увеличат. Но Китайцы туда не полезли настораживает, они умные.

- 2.46$*65=160 р-13%=139р

. и бумага стоит под 7000р.? Кроме как искусственно задраной, для раздачи лохам, данную цену 7000р, объяснить нельзя. и доходность 250 рублей за год. тут мне кажется даже костину с айпио втб, можно поучиться.

Сегодня Полюс участвует в конкурсе отчетов.

Сегодня Полюс участвует в конкурсе отчетов.

Автор самых полезных комментариев к отчету на этом форуме зарабатывает 500 руб Полюс - скорр чистая прибыль за 1 п/г МСФО -11% г/г

Полюс - скорр чистая прибыль за 1 п/г МСФО -11% г/г

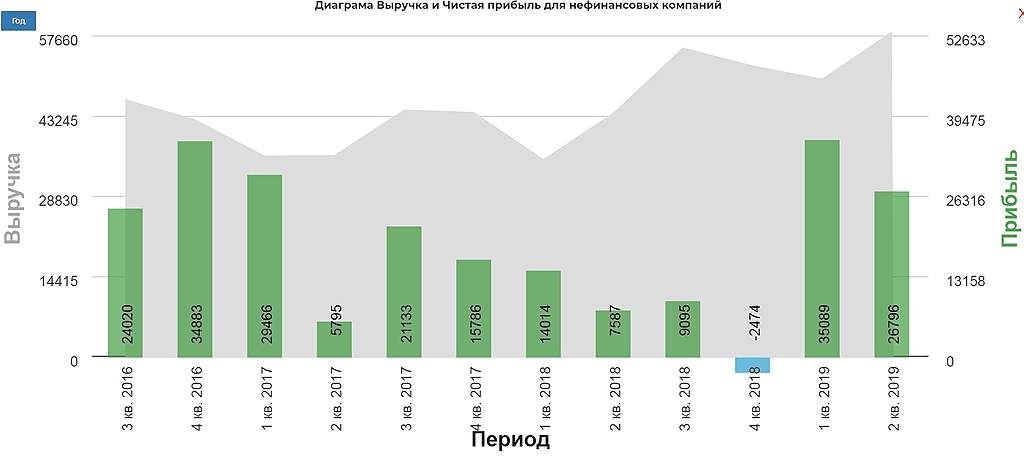

ПАО «Полюс» публикует консолидированные финансовые результаты за 2 квартал 2019 года.

Основные результаты

1. Общий объем реализации золота составил 685 тыс. унций, увеличившись по сравнению с 1 кварталом 2019 года на 20%.

2. Выручка за 2 квартал 2019 года достигла $897 млн, увеличившись по сравнению с $751 млн в предыдущем квартале на 19% вследствие роста объема производства аффинированного золота и увеличения реализации флотоконцентрата до 57 тыс. унций против 22 тыс. унций в 1 квартале 2019 года.

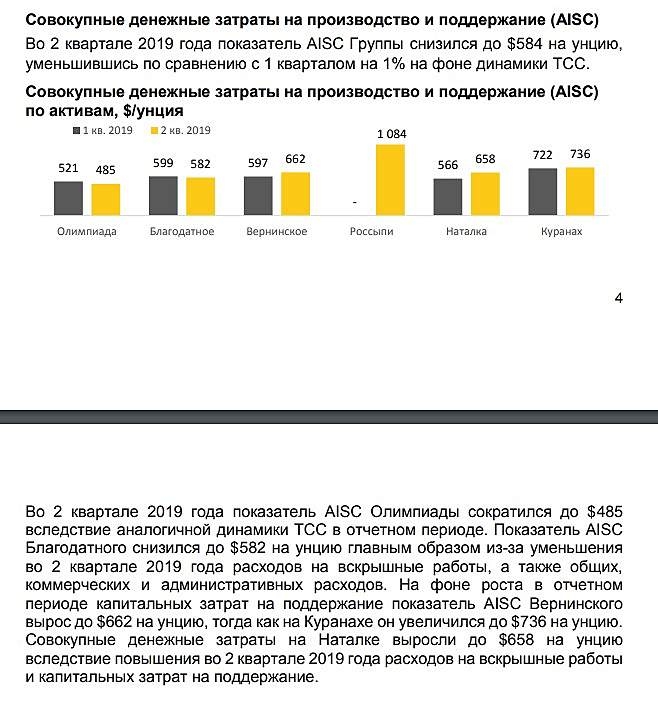

3. Общие денежные затраты (TCC) Группы за 2 квартал 2019 года снизились на 2%, до $352 на унцию, против $358 на унцию в предыдущем квартале в первую очередь на фоне более высоких показателей Олимпиады, включая рост среднего содержания золота в переработанной руде и увеличение объемов реализации сурьмянистого флотоконцентрата.

Авто-репост. Читать в блоге >>>

- Их могут разогнать и до 10000 р.Но надо мыслить головой а не задницей, как финамовская станислава. 5$ дивов= 325 р -13% захочется плакать. Понятно что рост искусственный. Задача мажора подороже продать свои акции, и за счет этого оплатить свои долги банкам и адвокатам французским., про то что долг вырос на 500 лимонов зелени, почти 20% Все зазывалы молчат. я покупать данный шлак не буду. низкий уровень управления. И постоянные ошибки в финансовых потоках руководителей.

- Полюс Золото отчитается завтра, 6 августа и проведет телеконференцию - Атон

Во вторник 6 августа Полюс Золото представит финансовые результаты за 2К19.

Наш прогноз выручки — $896 млн (+19% кв/кв), что соответствует ранее объявленному объему продаж золота ($886 млн), прогноз EBITDA — $592 млн (+20% кв/кв), чистой прибыли — $329 млн (+33% кв/кв).

Мы полагаем, что эта квартальная отчетность станет одной из лучших за всю историю компании: должны были положительно сказаться повышение объема продаж и благоприятная ценовая конъюнктура. Наш рейтинг по акциям Полюс Золото — ВЫШЕ РЫНКА. Мы по-прежнему считаем их лучшей ставкой на золотодобывающий сектор в России. Бумаги компании все еще недооценены: они торгуются с мультипликатором 7.0х по 2019П (консенсус) EV/EBITDA, тогда как у Полиметалла этот коэффициент составляет 7.6х. Однако мы обращаем внимание на риск возможного размещения миноритарного пакета акций Полюс Золото основным акционером компании г-ном Керимовым. Мы сочли бы такое размещение хорошим моментом для покупки акций Полюс Золото: как правило, после объявления о размещении миноритарной доли котировки снижаются примерно на 5%).

Атон

Телеконференция: 6 августа в 13:00 по московскому времени, +7 495 646 93 15, в 11:00 по лондонскому времени, +44 207 194 37 59, ID: 24065747#.

Авто-репост. Читать в блоге >>>

Европейские центробанки больше не будут ограничивать себя в продажах золота

Европейские центробанки больше не будут ограничивать себя в продажах золота

29.07.2019

Европейский центральный банк (ЕЦБ) и два десятка национальных европейских центробанков отказались перезаключать соглашение, устанавливающее лимит на продажу ими золота. Оно было впервые подписано в 1999 году и с тех пор перезаключалось каждые пять лет. Необходимости в его дальнейшем существовании регуляторы не видят: спустя 75 лет после отказа от «золотого стандарта» центробанки больше заинтересованы в покупке драгметалла, чем в его продаже.

Задачей соглашения была координация планируемых центробанками продаж золотых резервов: прозрачность намерений игроков должна была обеспечить баланс на рынке. Действие договора продлевалось трижды — в 2004, 2009 и 2014 годах, при этом его условия смягчались. Первоначальный лимит был установлен на уровне 400т в год и за первую пятилетку превышен дважды: в 2001 и 2003 годах. В 2004 году его решено было повысить до 600т — этот потолок был достигнут лишь однажды, однако на фоне кризиса центробанки пересмотрели свое отношение к золоту: в 2009 году продажи сократились почти вдвое, а начиная с 2012-го почти сошли на нет.

С 1999 года мировой рынок золота преобразился с точки зрения зрелости, ликвидности и базы инвесторов, отмечают в ЕЦБ. Цена на золото выросла почти в пять раз, и центробанки превратились из продавцов в нетто-покупателей драгоценного металла. «Подписанты подтверждают, что золото остается важным элементом глобальных монетарных резервов, продолжая обеспечивать преимущества диверсификации активов, и что ни один из них в настоящее время не планирует продавать значительные объемы золота»,— говорится в сообщении ЕЦБ.

Согласно последнему отчету Всемирного золотого совета, монетарные власти продолжают наращивать золотые резервы. 11% развивающихся стран заявили о намерении пополнить свои запасы в течение года (в прошлом году 12%), а общий объем спроса со стороны центробанков достиг 651т — самого высокого уровня в нынешней международной финансовой системе. Интерес к золоту подстегивает повышение риска для резервных валют, в среднесрочной перспективе центробанки ожидают, что его роль будет усиливаться — вместе с китайским юанем.

Глобальная неопределенность и продолжение торговой войны между Китаем и США, как и ожидание смягчения ставок, также способствуют спросу на золото. Лидерами по покупке золота в последние годы были Китай и РФ, сокращающие долю доллара и американских казначейских бумаг (среди европейских центробанков активнее всего запасались драгметаллом Польша и Венгрия). Только за первое полугодие 2019 года Банк России приобрел 96,4т монетарного золота — таким образом, его общие запасы достигли 2208,3т (19,35% международных резервов). С 2007 года запасы золота РФ увеличились почти в 5,5 раза.

Решение европейских центробанков о непродлении золотого соглашения практически совпало с 75-летием основания Бреттон-Вудской системы, зафиксировавшей отказ от «золотого стандарта» и переход к твердым обменным курсам валюты. Впрочем, как следует из подготовленного к юбилею рабочего доклада МВФ, центробанки сохраняли привязанность к золоту (во всех смыслах) и после отмены формальной необходимости в обеспечении им национальной валюты — тем активнее, чем дольше в стране действовал «золотой стандарт». Полюс: операционные результаты за II кв. 2019 г. Производство и рост цен на золото компенсирует укрепление рубля.

Полюс: операционные результаты за II кв. 2019 г. Производство и рост цен на золото компенсирует укрепление рубля.

Полюс опубликовал операционные результаты за II кв. 2019 г. Производство золота составило почти 684 тыс. унций, это на 14% больше результата аналогичного периода 2018 г. Рост производства обусловлен активизацией горных работ на всех действующих активах. Продажи золота выросли на 30% — до $886.

По итогам первого полугодия 2019 г. общий объем производства золота и увеличился на 16% — до 1285 тыс. унций против 1109 тыс. унций в прошлом году. Выручка от продаж в годовом сопоставлении увеличилась на 26% — до $1627 млн при расчетной средневзвешенной цене реализации золота $1311 за унцию.

Полюс продолжает наращивать производство золота при самой низкой себестоимости в мире, что позитивно скажется на финансовых результатах за первое полугодие, несмотря на укрепление рубля. Рост цен и увеличение производства компенсировало сильный рубль.

P.S.: Дорогие читатели, плюсуйте, комментируйте! Буду и дальше стараться для вас!

Авто-репост. Читать в блоге >>>

Полюс - факторы роста и падения акций

- Себестоимость добычи у Полюса - самая низкая в мире (03.12.2020)

- Компания планирует запустить Сухой Лог в 2028-2029 году (28.01.2025)

- Казначейский пакет Полюса составляет 40,8 млн акций или 29,99%, потратив на это 579 млрд рублей. (28.01.2025)

- Сухой Лог должен добавить чуть ли не 100% текущей добычи к 2030 году, на пике там будет добываться 2,3-3,5 млн унций золота (10.03.2025)

- Непрозрачный выкуп с премией к рыночной цене у тех, кто раньше подал заявку. (20.10.2023)

- Долговая нагрузка после выкупа может выйти за рамки, когда по див. политике должны платить дивиденды. (20.10.2023)

- Капзатраты на Сухой Лог могут составить $6 млрд (28.01.2025)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Полюс - описание компании

ОАО «Полюс Золото» (ИНН 7703389295) — ведущий производитель золота в России. Портфель активов компании включает рудные и россыпные месторождения золота в Красноярском крае, Иркутской, Магаданской и Амурской областях, Республике Саха (Якутия), на которых компания ведет разведку и добычу драгоценного металла.На Московской бирже торгуется 4,53% акций, 63,72% контролирует через Polyus Gold сын бизнесмена Сулеймана Керимова Саид, а еще 31,75% находится на счетах «Полюса» в виде квазиказначейских акций

Расписки на акции Полюса (ГДР) торгуются в Лондоне.

1 ГДР Полюса = 0,5 акций Полюса.

http://polyus.com/ru/investors/

Чтобы купить акции, выберите надежного брокера: