Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Аналитики кстати бросились повышать прогнозы цен на золото.

* Commerzbank: Мы повысили прогноз цены на золото на конец года на $100

* BofA-Merrill Lynch: Цены на золото могут вырасти до $150

* UBS: Мы повысили прогнозы цен на золото

| Число акций ао | 1 361 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 1 750,1 млрд |

| Выручка | 712,8 млрд |

| EBITDA | 517,8 млрд |

| Прибыль | 314,2 млрд |

| Дивиденд ао | 192,7 |

| P/E | 5,6 |

| P/S | 2,5 |

| P/BV | 6,7 |

| EV/EBITDA | 4,5 |

| Див.доход ао | 15,0% |

| Полюс Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Полюс акции

1286.2₽ -0.5%

-

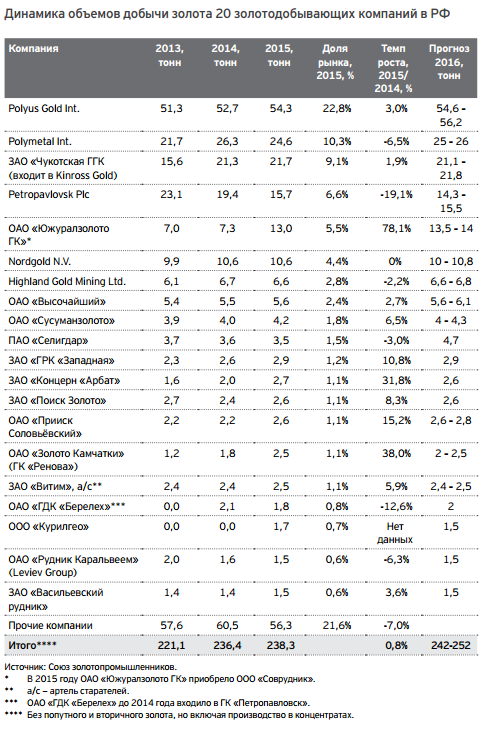

- Золотодобывающую отрасль РФ в 2016-2017 годах может ждать рост сделок M&A

ria.ru/economy/20160622/1449733048.html - Обзор E&Y по рынку золота России 2014-2015

https://vk.com/doc230717_437612390?hash=aa471777cd3525d0c2&dl=4f94caaa0af09b7406

- «Полюс» хочет продать на Московской бирже до 10% акций за $1 млрд.

Чтобы соблюсти правила премиального листинга Мосбиржи, компании нужно разместить минимум 5,47% акций.

В пятницу на Московской бирже «Полюс» стоил 896,9 млрд руб., или $13,7 млрд.

Мнение: Капитализация «Полюса» на Московской бирже завышена из-за низкой ликвидности.

Лабазов, Атон:«Полюс» – один из главных бенефициаров девальвации: рентабельность по скорректированной EBITDA – 58%, по скорректированной чистой прибыли – 41%. После обратного выкупа чистый долг вырос до $3,5 млрд, а его отношение к EBITDA превысило 2 (комфортный для металлургического сектора уровень)

- Согласно новым базам расчета индексов ММВБ, в индекс ММВБ и РТС войдут обыкновенные акции Полюс и МОСКОВСКИЙ КРЕДИТНЫЙ БАНК. Им уступят место обыкновенные акции Мечел и Фармстандарт. Индекс голубых фишек останется без изменений. (ММВБ)

- Полюс завершила обратный выкуп акций 27 мая, который начался в марте. Всего было потрачено 244,57 млрд руб, чтобы выкупить 31,59% у основного акционера — Polyus Gold International и 0,16% у миноритариев на ММВБ. Итог операции: Polyus Gold владеет 63,72%, квазиказначеский пакет – 31,75%, на ММВБ – 4,53%. В ближайшие несколько месяцев компания должна разместить дополнительные акции, чтобы соответствовать уровню листинга. Для этого ей надо продать 5,47% своих акций. (Ведомости)

- Плохой сигнальчик для компании!

Fitch отозвала рейтинг золотодобывающей компании Полюс по причине роста долговой нагрузки и снижения кредитоспособности (компания собирается провести обратный выкуп на сумму $3.44 млрд). В таком раскладе компания становится менее привлекательной для НПФ и УК, торгующих рублевымиоблигациями компании. (Коммерсант) - «Из-за обрушения горной породы на дне карьера золотодобывающего рудника в Красноярском крае оказались заблокированными около 150 человек.

...

Рудник «Восточный» принадлежит Олимпиадинскому месторождению, расположенному в 600 км к северу от Красноярска. Разработку на месторождении ведет ПАО «Полюс Золото».

http://www.rbc.ru/rbcfreenews/5742a22c9a7947d04469c50f?from=newsfeed

Вообще могути прессануть компанию кстати

Полюс - факторы роста и падения акций

- Себестоимость добычи у Полюса - самая низкая в мире (03.12.2020)

- Компания планирует запустить Сухой Лог в 2028-2029 году (28.01.2025)

- Казначейский пакет Полюса составляет 40,8 млн акций или 29,99%, потратив на это 579 млрд рублей. (28.01.2025)

- Сухой Лог должен добавить чуть ли не 100% текущей добычи к 2030 году, на пике там будет добываться 2,3-3,5 млн унций золота (10.03.2025)

- Непрозрачный выкуп с премией к рыночной цене у тех, кто раньше подал заявку. (20.10.2023)

- Долговая нагрузка после выкупа может выйти за рамки, когда по див. политике должны платить дивиденды. (20.10.2023)

- Капзатраты на Сухой Лог могут составить $6 млрд (28.01.2025)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Полюс - описание компании

ОАО «Полюс Золото» (ИНН 7703389295) — ведущий производитель золота в России. Портфель активов компании включает рудные и россыпные месторождения золота в Красноярском крае, Иркутской, Магаданской и Амурской областях, Республике Саха (Якутия), на которых компания ведет разведку и добычу драгоценного металла.На Московской бирже торгуется 4,53% акций, 63,72% контролирует через Polyus Gold сын бизнесмена Сулеймана Керимова Саид, а еще 31,75% находится на счетах «Полюса» в виде квазиказначейских акций

Расписки на акции Полюса (ГДР) торгуются в Лондоне.

1 ГДР Полюса = 0,5 акций Полюса.

http://polyus.com/ru/investors/

Чтобы купить акции, выберите надежного брокера: