Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Уважаемые админы, можете сделать так, чтобы при открытии ссылки на другой сайт, ваш сайт не закрывался, а ссылка открывалась в новом окне?

Владимир, сделаем.

| Число акций ао | 130 млн |

| Номинал ао | 2.5 руб |

| Тикер ао |

|

| Капит-я | 745,1 млрд |

| Выручка | 573,6 млрд |

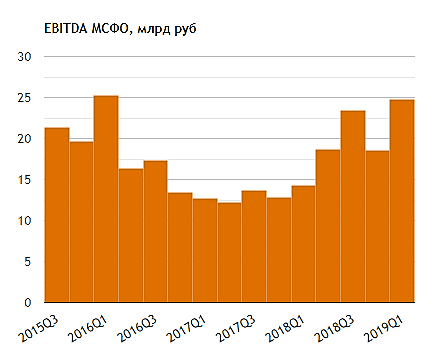

| EBITDA | 176,3 млрд |

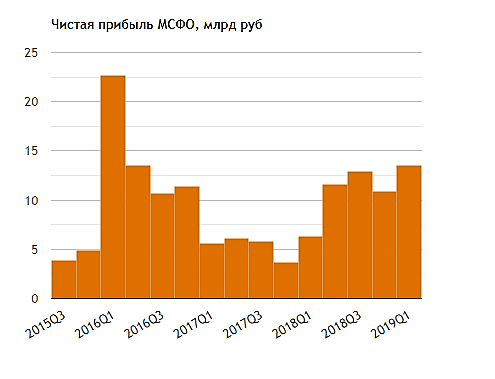

| Прибыль | 102,9 млрд |

| Дивиденд ао | 273 |

| P/E | 7,2 |

| P/S | 1,3 |

| P/BV | 3,2 |

| EV/EBITDA | 6,0 |

| Див.доход ао | 4,7% |

| ФосАгро Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Уважаемые админы, можете сделать так, чтобы при открытии ссылки на другой сайт, ваш сайт не закрывался, а ссылка открывалась в новом окне?

Добрый день, уважаемые читатели!

Сегодня мы вернемся к обсуждению Фосагро, продолжив статью «Апатитовый цирк», которая выходила 9 мая 2018 года. Прошел год (благодаря моей нерасторопности — даже больше), за это время отчеты Фосагро успели пройти большой путь. Отчеты, но не котировки, которые по-прежнему ползут вбок.

Традиционно напоминаю, что любые удобрения моих возможных аргументов, ложащихся на почву вашего восприятия не должны превалировать над вашим самостоятельным культивированием инвестиционной пашни. Информация в статье не является инвестиционной рекомендацией, не побуждает к действиям по конкретной бумаге, а только к изучению фактов и формированию собственного мнения.

Как и любая другая боковая бумага, Фосагро дает возможности зарабатывать на этом, но здесь (как, например, и в Юнипро) волатильность не так велика, как хотелось бы. В целом техническая картина достаточно проста и лежит на поверхности, а мы поговорим об очередном годовом отчете и последних сопровождающих его презентациях.

И.Антошин (ЧСД) притарил папера на 6,5 ярдов.

Хороший знак. Жаль презренный метал закончилсо.

Так бы поддержал его )

Евдокимов Сергей, он выкупил заложенные по РЕПО акции в 2017 году, так что абсолютно нейтрально для акции www.phosagro.ru/investors/ir/item14723.php

И.Антошин (ЧСД) притарил папера на 6,5 ярдов.

Хороший знак. Жаль презренный метал закончилсо.

Так бы поддержал его )

Мы высоко оцениваем инвестиционную привлекательность «ФосАгро», так как сильный баланс компании и высокая операционная эффективность говорят о возможности дальнейшего роста. Цена на акции упала на 9% с начала года на фоне давления на товарных рынках, возникшего вследствие усиления торговых войн между США и Китаем и опасений по поводу поставок, что негативно сказывается на ценах на удобрения.Красноженов Борис

Результаты ФосАгро оказались лучше ожиданий рынка. В рублевом эквиваленте компания существенно нарастила выручку благодаря росту цены реализации, более слабому рублю и увеличению продаж. При этом компания существенно нарастила EBITDA на фоне низкой базы прошлого года и более слабого рубля.Промсвязьбанк

Хотя сильные результаты в целом совпали с ожиданиями рынка, мы все же полагаем, что они несколько поддержат акции, которые торгуются под давлением из-за тревоги в отношении избытка предложения на рынке. На телеконференции компания рассказала, что может изменить дивидендную политику и привязать выплаты к свободному денежному потоку. Мы считаем, что это должно стать некоторым позитивным катализатором. Выплаты станут более предсказуемыми, если будут привязаны к FCF, но вряд ли вырастут, поскольку Фосагро уже платит дивиденды выше тех, которые предусмотрены требованиями дивидендной политики (согласно которой компания должна выплачивать 50% чистой прибыли — за 1К19 Фосагро должна выплатить 70%). Фосагро имеет рейтинг ВЫШЕ РЫНКА и торгуется с консенсус-мультипликатором EV/EBITDA 2019П 5.8x против своего среднего 5-летнего значения 6.1x.АТОН

«Мы сейчас рассматриваем изменение дивидендной политики. К заседанию совета директоров, которое состоится в конце августа, мы представим совету свои предложения по возможному изменению дивидендной политики»

«Одна из возможностей, которые мы рассматриваем, — привязать их к генерированию свободного денежного потока»,

за 1 кв более чем удвоилась - до 13,5 млрд рублей")

Исходя из текущей стоимости акций компании, дивидендная доходность по ним оценивается в 3,1%. ФосАгро в течение года осуществляет несколько выплат. В целом, политика компании предполагает направлять на дивиденды 50% от прибыли по МСФО. По факту уровень выплат выше.Промсвязьбанк

Невероятный отчет при падающих котировках:

Выручка «ФосАгро» за первый квартал 2019 г. выросла на 32% — до 72,3 млрд рублей (1,1 млрд долларов США). EBITDA за первый квартал выросла на 73% — до 24,8 млрд рублей (375 млн долларов США), при увеличении рентабельности по EBITDA до 34%, по сравнению с 26% годом ранее. Чистая прибыль (скорректированная на неденежные валютные статьи) за первый квартал более чем удвоилась — до 13,5 млрд рублей (205 млн долларов США).

Андрей Гурьев

Наша стратегия продаж доказала свою эффективность даже в условиях нестабильной рыночной конъюнктуры, и она останется ключевым элементом органического роста компании в будущем. Мы сохранили наши лидирующие позиции по поставкам всех видов удобрений на внутренний рынок, увеличили продажи на приоритетные внешние рынки на 8%. Наибольший рост был отмечен в Северной Америке, на территории которой продажи фосфорных удобрений увеличились на 25% на фоне ожиданий устойчивого спроса со стороны сельхозпроизводителей.