| Число акций ао | 102 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 846,4 млрд |

| Выручка | 2 479,3 млрд |

| EBITDA | 161,8 млрд |

| Прибыль | 40,6 млрд |

| Дивиденд ао | 412,13 |

| P/E | 20,8 |

| P/S | 0,3 |

| P/BV | – |

| EV/EBITDA | 5,2 |

| Див.доход ао | 5,0% |

| Магнит Календарь Акционеров | |

| 02/09 Дата окончания РЕПО казначейский пакет 3,75% акций Магнита | |

| Прошедшие события Добавить событие | |

Магнит акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Странная логика. X5 тоже увеличивает количество магазинов и тоже несет издержки, но при этом выручка и прибыль дают хороший прирост. А вот Магнит особенный у него, последние годы, как то открытие магазинов и прибыль идут разными путями.

Странная логика. X5 тоже увеличивает количество магазинов и тоже несет издержки, но при этом выручка и прибыль дают хороший прирост. А вот Магнит особенный у него, последние годы, как то открытие магазинов и прибыль идут разными путями.Мне кажется что некорректно сравнивать 4 квартал где новый год и 1 квартал где январь после нового года дохлый месяц по торговле. Сам тесно связан с этой сферой. Коректнее сравнивать 1 кв 2018 с 1 кв 2017. рост по числу посетителей 7,7%, рост выручки 9,09%

Валовая прибыль выросла c 69,82 млрд. руб. до 71,90 млрд. руб. Валовая маржа за 1 квартал 2018 года составила 24,92%

Чистая прибыль Компании за 1 квартал 2018г. составила7,41 млрд. руб. (при этом открыли 275 магазинов если предположить стоимость открытия магазина 5 лямов получим 275*5000000=1 375 000 000 рублей(1,375 млрд) это доп источник прибыли

Марэк писал:(Выручка по мсфо в 1 кв увеличилась на 21,578 млрд руб

При этом прибыль по мсфо уменьшилась на 138 млн руб

Реально и в целом — это крах! )

Бред просто. Если товары стали дороже то и выручка вырастет. выручка выросла на 8%

а прибыль была 7,543млрд стала 7,405, но если убрать затраты на открытие магазинов то получим 7,405+1,375=8,78 млрд рост(16%) в абсолютных цифрах +1,237 млрд

Еще надо учесть что где то тратились на реинновацию.

Расти количество магазинов не будет вечно. Так что я вижу позитив.

Акции запустили в апреле. Народу в магазине больше стало. Помбухчану дали понять что надо работать.

ассортимент в магазине не мешало бы обновить. а так вижу позитив.

Рафи, Если Вы видите позитив по Магниту, то что тогда называется негативом. Это, видимо, когда у Магнита станет 100000 магазинов, а прибыль — 35,5 ярдов. Мне кажется что некорректно сравнивать 4 квартал где новый год и 1 квартал где январь после нового года дохлый месяц по торговле. Сам тесно связан с этой сферой. Коректнее сравнивать 1 кв 2018 с 1 кв 2017. рост по числу посетителей 7,7%, рост выручки 9,09%

Мне кажется что некорректно сравнивать 4 квартал где новый год и 1 квартал где январь после нового года дохлый месяц по торговле. Сам тесно связан с этой сферой. Коректнее сравнивать 1 кв 2018 с 1 кв 2017. рост по числу посетителей 7,7%, рост выручки 9,09%

Валовая прибыль выросла c 69,82 млрд. руб. до 71,90 млрд. руб. Валовая маржа за 1 квартал 2018 года составила 24,92%

Чистая прибыль Компании за 1 квартал 2018г. составила7,41 млрд. руб. (при этом открыли 275 магазинов если предположить стоимость открытия магазина 5 лямов получим 275*5000000=1 375 000 000 рублей(1,375 млрд) это доп источник прибыли

Марэк писал:(Выручка по мсфо в 1 кв увеличилась на 21,578 млрд руб

При этом прибыль по мсфо уменьшилась на 138 млн руб

Реально и в целом — это крах! )

Бред просто. Если товары стали дороже то и выручка вырастет. выручка выросла на 8%

а прибыль была 7,543млрд стала 7,405, но если убрать затраты на открытие магазинов то получим 7,405+1,375=8,78 млрд рост(16%) в абсолютных цифрах +1,237 млрд

Еще надо учесть что где то тратились на реинновацию.

Расти количество магазинов не будет вечно. Так что я вижу позитив.

Акции запустили в апреле. Народу в магазине больше стало. Помбухчану дали понять что надо работать.

ассортимент в магазине не мешало бы обновить. а так вижу позитив.

- Вот. открыл отчет Магнита за 2013 год — было 8093 магазина и чистая прибыль 35620 млрд. руб. Сейчас 2017-2018год магазинов около 17000 и прибыль примерно такая же, в динамике даже падает. Вот, спрашивается — " Ну, чем Вы занимаетесь 5 лет, зачем наплодили никому не нужных магазинов аж 9000 магазинов, только увеличив издержки?

- Торговые площади увеличились аж на 13,2 %! А чистая прибыль и EBITDA продолжают падать. Какой ужас !!!

Магнит, итоги 1-го квартала – пока поводов для оптимизма не видно

Магнит, итоги 1-го квартала – пока поводов для оптимизма не видноИз представленной сегодня Магнитом неполной отчётности видно, что финансовые показатели компании в целом стабилизировались https://t.me/russianmacro/1677. В то же время продолжающееся снижение маржи и падение продаж LFL не дает поводов для оптимизма.

Акции Магнита торгуются сейчас с исторически низкими мультипликаторами https://t.me/russianmacro/1678, но, на мой взгляд, при отсутствии роста прибыли они оправданы. Инвесторы должны увидеть и рост прибыли, и рост эффективности, прежде чем в акциях начнётся игра наверх. Пока же складывается ощущение, что Магнит стагнирует вместе с экономикой и неясно, сколь долго может пребывать ещё в этом болоте.

Я сейчас не рассматриваю акции Магнита как привлекательную инвестиционную возможность особенно на фоне экспортёров, которые в результате санкций оказались в крайне выгодной ситуации – слабый рубль и дорогое сырьё.

Магнит – основные моменты отчётности

- Рост выручки немного ускорился, составив 8.1% гг по сравнению с 6.2% гг кварталом ранее; это укладывается в годовой прогноз, ранее Магнит прогнозировал рост выручки в этом году на 7-9%

- Улучшилась динамика чистой прибыли и EBITDA, но по сравнению с 1-м кварталом прошлого года оба показателя, по-прежнему, в минусе: -1.8% гг и -2.4% гг соответственно

- Эффективность деятельности компании продолжила ухудшаться: EBITDA margin составила 7.10% vs 7.38% в 4-м квартале и 7.90% в 1-м квартале прошлого года

- Выручка LFL (по одним и тем же магазинам) снизилась в 1-м квартале на 3.65% гг (-4.17% гг в 4-м кв. 2017г), что произошло за счёт падения трафика (-3.64%), в то время как средний чек практически не изменился (0.01%)

Акции Магнита имеют потенциал для роста до отметки 4921 рубль

Акции Магнита имеют потенциал для роста до отметки 4921 рубль

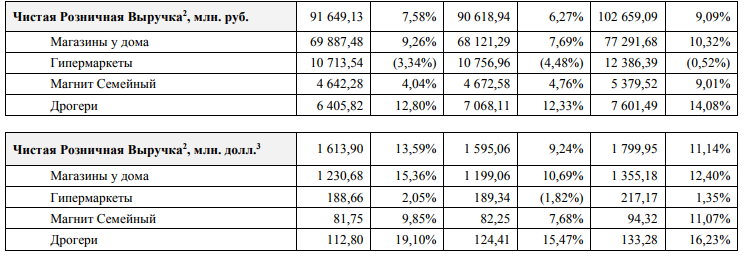

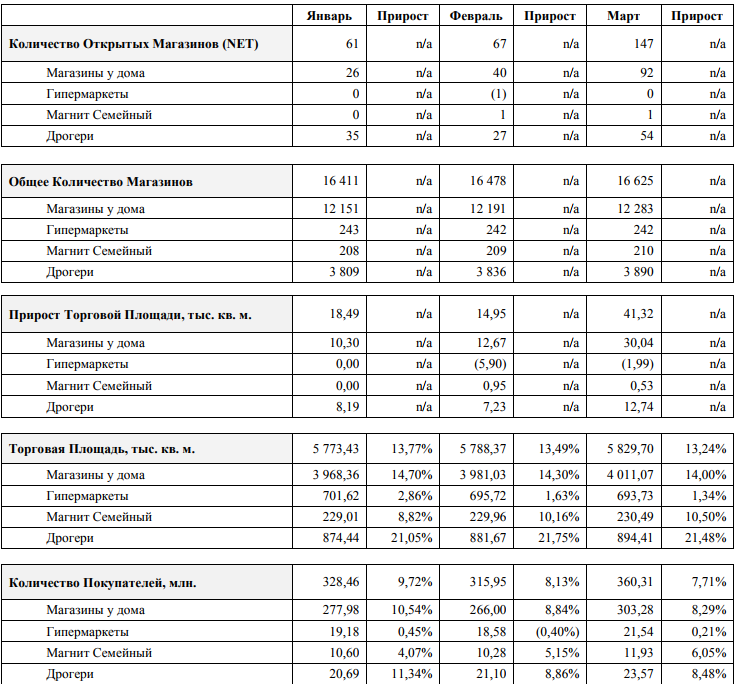

Ритейлер (FMCG) «Магнит» представил операционные и сокращённые финансовые результаты по итогам 1 квартала 2018 года. Выручка выросла на 8,1% год к году до 288,6 млрд руб. В разбивке по основным сегментам: магазины «у дома» принесли 74,6% выручки (+9,1% год к году), гипермаркеты – 11,7% (-2,7% год к году), дрогери – 7,3% (+13,1% год к году). Общая торговая площадь ритейлера увеличилась на 13,2% год к году до 5,8 млн кв. м.

Отставание выручки от прироста торговых площадей по большей части связано с падением трафика (количества чеков) по всем основным форматам и стагнации среднего чека. Динамика по зрелым магазинам (LFL) за квартал: выручка снизилась на 3,65% (трафик упал на 3,64%, снижение по среднему чеку составило 0,01%). Для сравнения: рынок продуктов питания в РФ, по данным Росстата, за период вырос на 3,6% г/г, выше продаж LFL «Магнита».

В 1 квартале 2018 года рынок FMCG находился под давлением ряда факторов: плохая погода в феврале, сберегательные настроения чувствительных к промоакциям потребителей, конкуренция, дефляция товаров на полке.

Очевидно, роль сыграли и такие уникальные для «Магнита» негативные факторы, как реновация магазинов (положительный эффект в этом отношении ожидается не ранее 3-4 квартала 2018 года) и проблема с позиционированием предложения. Между тем, по итогам 1 квартала номинальные зарплаты населения выросли на 12% год к году, а реальные доходы повысились на 3%. В подобных условиях конкуренты «Магнита» из топ-3 пытаются обойти проблему привыкших к скидкам покупателей посредством улучшения товарной матрицы, в т.ч. с использованием данных, собранных посредством карт лояльности, в конечном итоге продавая больше товаров в чеке. «Магнит» же в этом плане пока относительно консервативен.

Рентабельность EBITDA ритейлера в 1 квартале 2018 года снизилась на 0,76 процентного пункта год к году до 7,1% (20,5 млрд руб.). Чистая прибыль упала на 1,7% год к году до 7,4 млрд руб. В сокращенной отчётности традиционно не раскрываются данные по долговой нагрузке, размытию акций и денежных потоках (публикуются на полугодовом базисе).

В целом квартальные результаты компании не дотянули до консервативных рыночных ожиданий. Однако, учитывая распродажи акций в предыдущие месяцы, мы видим умеренный потенциал для роста котировок от текущих уровней до 4921 руб. за бумагу. Ключевым драйвером, помимо улучшения рыночной конъюнктуры, могут стать перестановки в менеджменте, долгожданный позитивный эффект реновации магазинов и новая долгосрочная стратегия развития. Гендиректор «Магнита» Хачатур Помбухчан на этот раз не вошёл в совет директоров ритейлера, что, пожалуй, создаёт некоторые предпосылки в этом плане.

Нигматуллин Тимур

«Открытие Брокер» Магнит - вместе с Почтой России обсудят открытие магазинов на базе почтовых отделений

Магнит - вместе с Почтой России обсудят открытие магазинов на базе почтовых отделений

Магнит и «Почта России» обсуждают создание нового торгового формата на базе почтовых отделений.

Заместитель гендиректора «Магнита» по развитию сети, продажам и персоналу Илья Саттаров, в ходе телефонной конференции:

«В настоящее время сформированы рабочие группы для проработки возможных вариантов сотрудничества. Для себя видим в приоритете продвижение по двум основным стратегическим инициативам: это поиск логистических решений, позволяющих улучшить использование транспортного парка и складских мощностей по всей географии страны и для „Магнита“, и для „Почты“; второе — это развитие отдельного торгового формата в отделениях „Почты“. Более подробно по этим проектам сможем рассказать на Дне инвестора в июле»

Гендиректор «Магнита» Хачатур Помбухчан:

«Мы сейчас находимся в проработке более четкого понимания сотрудничества и синергии от этого сотрудничества. Но я могу четко сказать, что суть проекта будет заключаться в достижении ситуации win-win. В противном случае одному из участников этот проект совершенно точно не нужен»,

Кроме того, «Почта России» и «Магнит» планируют рассмотреть возможность создания совместного сервиса по доставке товаров через курьерскую службу «Почты», скоординированно использовать мощности распределительных и сортировочных центров обеих компаний и транспорт.

Интерфакс Комментарий по отчётности "Магнита"

Комментарий по отчётности "Магнита"Тимур Нигматуллин, аналитик «Открытие Брокер»

Ритейлер (FMCG) «Магнит» представил операционные и сокращенные финансовые результаты по итогам 1 квартала 2018 года.

Выручка выросла на 8,1% (г/г) до 288,6 млрд руб. В разбивке по основным сегментам: магазины «у дома» принесли 74,6% выручки (+9,1% г/г), гипермаркеты 11,7% (-2,7% г/г), дрогери 7,3% (+13,1% г/г). Общая торговая площадь ритейлера возросла на 13,2% (г/г) до 5,8 млн кв. м.

Отставание выручки от прироста торговых площадей по большей части связано с падением трафика (количества чеков) по всем основным форматам при стагнации среднего чека. Динамика по зрелым магазинам (LFL) за квартал: выручка -3,65% (трафик -3,64%, средний чек -0,01%). Для сравнения: рынок продуктов питания в РФ, по данным Росстата, за период вырос на 3,6% (г/г) выше LFL-продаж «Магнита».

В 1 квартале 2018 года рынок FMCG находился под давлением ряда факторов: плохая погода в феврале, сберегательные настроения чувствительных к промоакциям потребителей, конкуренция, дефляция товаров на полке. Очевидно, роль сыграли и такие уникальные для «Магнита» негативные факторы, как реновация магазинов (положительный эффект в этом отношении ожидается не ранее 3-4 квартала 2018 года) и проблема с позиционированием предложения. Между тем, по итогам 1 квартала номинальные зарплаты населения выросли на 12% (г/г), а реальные доходы на 3%. В подобных условиях конкуренты «Магнита» из топ-3 относительно пытаются обойти проблему привыкших к скидкам покупателей посредством улучшения товарной матрицы, в т.ч. с использованием данных, собранных посредством карт лояльности, в конечном итоге продавая больше товаров в чеке. «Магнит» же в этом плане пока относительно консервативен.

Рентабельность EBITDA ритейлера в 1 квартале 2018 года составила -0,76 процентного пункта до 7,1% (20,5 млрд руб., г/г). Чистая прибыль -1,7% год к году до 7,4 млрд руб. В сокращенной отчетности традиционно не раскрываются данные по долговой нагрузке, размытию акций и денежных потоках (публикуются на полугодовом базисе).

В целом, квартальные результаты компании не дотянули до консервативных рыночных ожиданий. Тем не менее, с учетом распродаж акций в предыдущие месяцы мы видим умеренный потенциал для роста котировок от текущих уровней до 4921 руб. за бумагу. Ключевым драйвером, помимо улучшения рыночной конъюнктуры, могут стать перестановки в менеджменте, долгожданный позитивный эффект реновации магазинов и новая долгосрочная стратегия развития. Гендиректор Магнита Хачатур Помбухчан на этот раз не вошел в совет директоров ритейлера, что, пожалуй, создает некоторые предпосылки в этом плане.

- Магнит - необходимости в buy back у компании нет

Необходимости в проведении выкупа акций для погашения у "Магнита" нет — программа выкупа, которая обсуждалась в феврале текущего года, может использоваться для покупки акций для стимулирования менеджмента, однако решения об этом также не принималось.

Гендиректор «Магнита» Хачатур Помбухчан, в ходе телефонной конференции:«Что касается обратного выкупа, у нас таких планов не было, и я и продолжаю считать, что никакой необходимости в этом нет. Весь февраль мы обсуждали разницу между share buy back (выкуп акций — ред,) и покупкой бумаг для LTI (долгосрочная программа стимулирования менеджмента — ред.)»

«Для LTI компания бумаги не покупала. Пока эта программа не будет утверждена советом директоров, мы деньги тратить не будем. Что касается share buy back, это бумаги покупаются и аннулируются — на повестке дня компании за все время, которое я здесь работаю, такой вопрос не стоял ни разу»

Прайм - Магнит - может платить дивиденды в размере не менее 40% прибыли

"Магнит«может направлять на дивиденды не менее 40% чистой прибыли ежегодно, однако дивидендную политику предстоит переутвердить совету директоров ритейлера.

Гендиректор „Магнита“ Хачатур Помбухчан:»Я продолжаю считать как генеральный директор, что мы должны будем пересогласовать дивидендную политику с советом директоров, переутвердить и продолжать выплачивать дивиденды в размере не менее 40% от чистой прибыли каждый год. Если совет директоров не будет против, я думаю, да, мы продолжим"

Прайм

- Результаты Магнита в целом нейтральны

Результаты «Магнита» по выручке за 1-й квартал, в том числе LFL, вышли в целом в рамках наших ожиданий. LFL продажи сократились в 1К 2018 на 3,65% на фоне оттока покупателей (-3,64%). Средний чек практически не изменился. Всего выручка выросла на 8,1% до 288,6 млрд.руб. благодаря открытию магазинов.

Снижение LFL выручки было предсказуемо, от 1-го квартала инвесторы много не ждали. Радует, что динамика сопоставимой выручки хотя бы не ухудшилась (-3,65% в 1К 2018 против -4,17% в 4К 2017), особенно с учетом, что в 1-м квартале менеджменту также приходилось заниматься организацией сделки. Менеджмент ранее озвучивал выход сопоставимых продаж в плюс во втором полугодии 2018.

EBITDA в 1-м квартале снизилась на 2,4% до 20,5 млрд.руб., а чистая прибыль составила 7,4 млрд.руб. (-1,8%). Прибыль, скорее всего, сократилась на фоне промо-акций, программы обновления магазинов и расходов на продвижение. Это все соответственно уменьшило маржу прибыли. Маржа EBITDA снизилась на 0,8% до 7,1%, а чистая маржа – на 0,3% до 2,6%.

В прошлом квартале сменился ключевой собственник, но деталей по стратегии развития пока мало. Возможно, во время конферен-колла менеджмент сообщит какие-то новости. Наше мнение по поводу акций Магнита мало изменилось, и мы рекомендуем «держать» бумаги. Для покупок стоит дождаться большей ясности по поводу дальнейшего развития компании.

Малых Наталия

ГК «ФИНАМ» - До лета акции Магнита будут торговаться в коридоре 4500-5500 рублей

Выручка" Магнита" по МСФО за 1 квартал 2018 года выросла на 8,08% с 266,98 млрд руб. за 1 квартал 2017 г. до 288,56 млрд. руб. за 1 квартал 2018 г., следует из отчета компании.

Чистая прибыль компании за 1 квартал 2018 г. составила 7,41 млрд руб. Маржа чистой прибыли составила 2,57%. Валовая прибыль выросла c 69,82 млрд. руб. до 71,90 млрд руб. Валовая маржа за 1 квартал 2018 года составила 24,92%.

Показатель EBITDA за 1 квартал 2018 г. составил 20,50 млрд руб. Маржа EBITDA за 1 квартал 2018 года составила 7,10%.

В течение 1 квартала 2018 года ритейлер открыл (net) 275 магазинов. Общее количество магазинов сети на 31 марта 2018 года составило 16 625 (12 283 «магазина у дома», 242 гипермаркета, 210 магазинов «Магнит Семейный» и 3 890 магазинов дрогери). Торговая площадь увеличилась на 13,24% с 5,15 млн. кв. м. на конец 1 квартала 2017 года до 5,83 млн. кв. м. на конец 1 квартала 2018 года.

Реакция на релиз отчетности «Магнита» оказалось слабой, бумаги торгуются вблизи предыдущего закрытия. К сожалению, по сопоставимым магазинам во всех форматах зафиксирована отрицательная динамика трафика, среднего чека, и, как следствие, выручки. Особенно сильно выручка упала в гипермаркетах. Напомню, что летом прошлого года это стало триггером к началу падения котировок.

Торговая площадь сети расширилась на 13,24%, преимущественно за счет магазинов формата «у дома», трафик повысился на 8,49%, а выручка — на 8% в рублевом выражении. Я полагаю, что отставание динамики выручки и низкие темпы ее роста в годовом выражении относительно отчитавшихся вчера «Ленты» и Х5 стали причиной нейтральной реакции инвесторов. По сравнению с 1-м кварталом 2017 года снизились и показатели рентабельности EBITDA и чистой прибыли — до 7,1% и 2,57% соответственно, но изменение не значительное.Впрочем, «Лента» и Х5 в 1-м квартале могли обойти «Магнит» и по этим показателям. В 2017 году у «Ленты» чистая маржа составляла 3,6%, а маржа EBITDA равнялась 9,7%. Я полагаю, что, несмотря на неоднозначную отчетность, дальнейшего падения котировок «Магнита» ожидать не стоит. ВТБ, на мой взгляд, примет меры по улучшению финансовых показателей ритейлера в этом году. Но и заметного роста пока я не ожидаю. Вероятнее всего, до лета акции будут торговаться в коридоре 4500–5500 руб.

Ващенко Георгий

ИК «Фридом Финанс» - Гендиректор "Магнита" не вошел в совет директоров ритейлера, избраны два представителя ВТБ

10:19 20 Апреля 2018 года

МОСКВА, 20 апр — ПРАЙМ. Гендиректор «Магнита» Хачатур Помбухчан и его заместитель по продажам и HR Илья Саттаров не вошли в совет директоров ритейлера, однако были избраны два представителя группы ВТБ, крупнейшего акционера «Магнита», говорится в сообщении компании.

Со стороны ВТБ в совет директоров вошли руководитель управления потребительского сектора «ВТБ Капитала» Алексей Махнев и руководитель управления прямых инвестиций и специальных проектов «ВТБ Капитала» Тимоти Демченко. Демченко ранее входил в совет директоров другого ритейлера, «Ленты», а Махнев работал независимым директором самого «Магнита».

1prime.ru/consumer_markets/20180420/828738317.html

Ген дира и его зама по продажам не взяли в сов дир, а кто тогда будет руководить работой МАГАЗИНА (магазин — это не банк)

- Магнит – мсфо

101 911 355 акций moex.com/s909

Free-float 66%

Капитализация на 20.04.2018г: 510,984 млрд руб

Общий долг на 31.12.2015г: 239,052 млрд руб

Общий долг на 31.12.2016г: 258,839 млрд руб

Общий долг на 31.12.2017г: 267,018 млрд руб

Выручка 2015г: 950,613 млрд руб

Выручка 1 кв 2016г: 255,30 млрд руб

Выручка 2016г: 1,075 трлн руб

Выручка 1 кв 2017г: 266,983 млрд руб

Выручка 2017г: 1,143 трлн руб

Выручка 1 кв 2018г: 288,561 млрд руб

Валовая прибыль 2016г: 295,759 млрд руб

Валовая прибыль 1 кв 2017г: 69,823 млрд руб

Валовая прибыль 2017г: 304,643 млрд руб

Валовая прибыль 1 кв 2018г: 71,903 млрд руб

Прибыль 2015г: 59,061 млрд руб

Прибыль 1 кв 2016г: 8,240 млрд руб

Прибыль 2016г: 54,409 млрд руб

Прибыль 1 кв 2017г: 7,543 млрд руб

Прибыль 2017г: 35,539 млрд руб – Р/Е 14,4

Прибыль 1 кв 2018г: 7,405 млрд руб

www.e-disclosure.ru/portal/event.aspx?EventId=y6qrOpuePk6K5wyxc2BKuA-B-B

www.e-disclosure.ru/portal/files.aspx?id=7671&type=4

ir.magnit.com/ru/press-relizyi/

ir.magnit.com/ru/financial-reports-rus/

Выручка по мсфо в 1 кв увеличилась на 21,578 млрд руб

При этом прибыль по мсфо уменьшилась на 138 млн руб

Реально и в целом — это крах! - Магнит — чистая прибыль в 1 квартале снизилась до 7,4 млрд рублей

Выручка" Магнита" по МСФО за 1 квартал 2018 года выросла на 8,08% с 266,98 млрд руб. за 1 квартал 2017 г. до 288,56 млрд. руб. за 1 квартал 2018 г.

Чистая прибыль компании за 1 квартал 2018 г. составила 7,41 млрд руб. Маржа чистой прибыли составила 2,57%.

Валовая прибыль выросла c 69,82 млрд. руб. до 71,90 млрд руб. Валовая маржа за 1 квартал 2018 года составила 24,92%.

Показатель EBITDA за 1 квартал 2018 г. составил 20,50 млрд руб. Маржа EBITDA за 1 квартал 2018 года составила 7,10%.

- Чистая прибыль P&G за три квартала 2017-2018 фингода сократилась на 40%

16:32 19 Апреля 2018 года

МОСКВА, 19 апр — ПРАЙМ. Чистая прибыль американской компании Procter & Gamble (P&G), одного из лидеров мирового рынка потребительских товаров, по итогам первых девяти месяцев 2017-2018 финансового года (закончившихся 31 марта), сократилась на 40% в годовом выражении, до 7,971 миллиарда долларов, свидетельствуют данные финансовой отчетности компании.

Приходящаяся на головную организацию прибыль также уменьшилась на 40% — до 7,859 миллиарда долларов. Разводненная чистая прибыль в пересчете на одну акцию составила 2,94 доллара против 4,76 доллара в 2016-2017 финансовом году. Выручка компании за отчетный период выросла на 3% по сравнению с прошлым финансовым годом, составив 50,329 миллиарда долларов.

Чистая прибыль P&G по итогам третьего квартала финансового года уменьшилась на 1% в годовом выражении, до 2,54 миллиарда долларов. Приходящаяся на головную организацию прибыль также сократилась на 0,4%, до 2,511 миллиарда долларов. Разводненная чистая прибыль в пересчете на одну акцию составила 0,95 доллара против 0,93 доллара в прошлом финансовом году. Выручка компании выросла за этот квартал на 4% по сравнению с тремя отчетными месяцами прошлого фингода, составив 16,281 миллиарда долларов.

Базирующаяся в американском штате Огайо Procter & Gamble была основана в 1837 году. Компания специализируется на производстве товаров широкого потребления, ее продукция продается более чем в 70 странах. Среди самых известных брендов Procter & Gamble — стиральные порошки Tide и Ariel, серия средств для ухода за волосами Pantene, зубные пасты Crest и Blend-a-med.

В России компания открыла свое представительство в 1991 году и сегодня продает на территории страны более 70 торговых марок. Компании принадлежат заводы в Новомосковске (Тульская область) и Дзержинске (Нижегородская область), а также фабрика в Санкт-Петербурге.

1prime.ru/consumer_markets/20180419/828736033.html - Акции Магнита могут двинуться в район 5150-5250 рублей

К середине торгового дня четверга российские фондовые индексы показывали положительную динамику, но отступили от внутридневных максимумов. Рынки продолжали отыгрывать отсрочку новых санкций против РФ, высокие цены на нефть и благоприятный внешний фон. Рубль к середине дня перешел от роста к снижению против доллара и евро. Так, доллар находился чуть выше отметки 61 руб., а евро — чуть выше 75,5 руб.

Эмитенты

В лидерах роста пребывали бумаги «МегаФона» (+2,34%) и привилегированные акции «Сбербанка» (+1,84%). Акции «Магнита» подорожали на 1,53%. В лидерах падения были бумаги «Интер РАО» (-1,77%) и обыкновенные акции «Башнефти» (-1,67%).

Акции «Магнита» продолжают неспешный рост на умеренных объемах, которые не говорят о силе «быков». Кроме того, бумаги находятся у психологически важной отметки 5000 рублей. На данный момент имеет смысл сохранять «длинные» позиции в расчете на движение в район максимумов февраля-марта текущего года 5150-5250 руб. Неспособность закрепиться выше 5000 руб., однако, укажет на возможность возобновления снижения – открывать новые «длинные» позиции от текущих уровней было бы опасно.

Кожухова Елена

ИК «Велес Капитал»

- Магнит — фонд Oppenheimer остается с компанией

Крупнейший миноритарный акционер "Магнита", фонд Oppenheimer Developing Markets Fund, сохраняет позицию в бумагах ритейлера, несмотря на не слишком удачные последние кварталы, спровоцировавшие кардинальные изменения в компании.

Фонд считает, что смена руководства, связанная, в том числе, с приходом в компанию нового акционера, дает надежду на то, что «Магнит» сможет улучшить свои показатели и выдержать растущую конкурентную борьбу.

Фонд отмечает, что продолжает оставаться владельцем бумаг «Магнита», поскольку верит, что «инвестиционная история компании повреждена, но не сломана». Фонд считает, что обновленное руководство ритейлера сможет разработать и реализовать стратегию, наиболее подходящую для данного этапа развития компании.

«Несмотря на то, что мы ожидаем, что конкурентная среда продолжит оставаться сложной, модернизация магазинов „Магнита“ и другие проекты по улучшению конкурентных преимуществ компании могут увеличить сопоставимые продажи ритейлера»

По мнению Oppenheimer DMF, должны принести свои плоды и долгосрочные инициативы компании по повышению эффективности расходов.«Как только показатели продаж и прибыли придут в норму, мы уверены, что инвесторы переориентируются на долгосрочную инвестиционную стратегию для акций компании»

На 28 февраля 2018 года, Oppenheimer DMF владел 5 млн 391 тыс. 140 акций «Магнита», что составляет около 5,3% капитала ритейлера.

Финмаркет

Магнит - факторы роста и падения акций

- Магнит может платить дивиденды - денежный поток позволяет. Дивиденды - роскошь, которая недоступна конкурентам. (29.08.2022)

- После того, как компания завершит выкуп 29% акций у нерезидентов, компания может начать платить дивиденды, причем выплаты на акцию могут быть увеличены с учетом казначейского пакета (13.10.2023)

- Большое количество кэша на балансе позволяет компании выплатить дивиденды за 2023 год, 2022 год и 2021 год. (13.10.2023)

- Рынок с большим недоверием оценивает мажоритарного акционера Магнита, что приводит к недооценке акций по сравнению с другими бумагами (13.10.2023)

- Магнит может начать платить дивиденды после завершения выкупа акций у нерезидентов в конце ноября (13.10.2023)

- Проигрывают по всем финансовым показателям Х5: чистая прибыль, EBITDA, свободный денежный поток, выручка. Даже долговая нагрузка относительно EBITDA выше, но стоял в полтора раза дороже. (29.08.2022)

- Компания осознанно пытается снизить цену своих акций, скорее всего в интересах мажоритарного акционера. Осознанное нераскрытие информации привело к исключению из котировального списка Мосбиржи с потерей инвесторов в лице пенсионных фондов и страховых компаний. В будущем возможно исключение из индекса Московской Биржи. (24.05.2023)

Магнит - описание компании

Магнит — ритейлер под одноименным брендом.IR:

Альберт Аветиков

Дина Чистяк

[email protected]