Комментарий по отчётности "Магнита"Тимур Нигматуллин, аналитик «Открытие Брокер»

Ритейлер (FMCG) «Магнит» представил операционные и сокращенные финансовые результаты по итогам 1 квартала 2018 года.

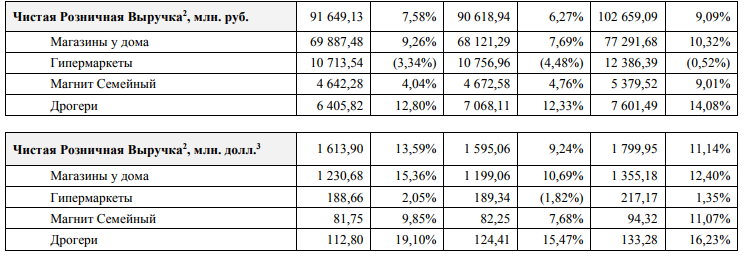

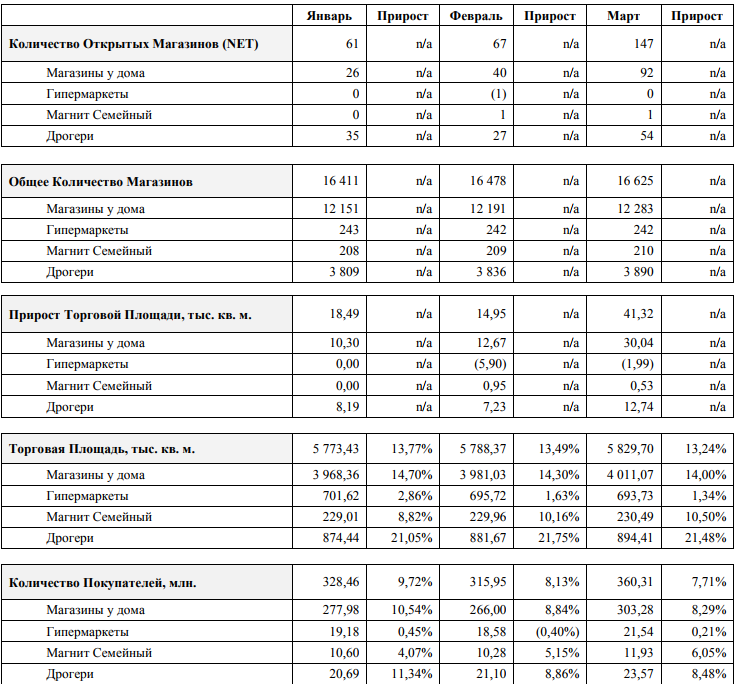

Выручка выросла на 8,1% (г/г) до 288,6 млрд руб. В разбивке по основным сегментам: магазины «у дома» принесли 74,6% выручки (+9,1% г/г), гипермаркеты 11,7% (-2,7% г/г), дрогери 7,3% (+13,1% г/г). Общая торговая площадь ритейлера возросла на 13,2% (г/г) до 5,8 млн кв. м.

Отставание выручки от прироста торговых площадей по большей части связано с падением трафика (количества чеков) по всем основным форматам при стагнации среднего чека. Динамика по зрелым магазинам (LFL) за квартал: выручка -3,65% (трафик -3,64%, средний чек -0,01%). Для сравнения: рынок продуктов питания в РФ, по данным Росстата, за период вырос на 3,6% (г/г) выше LFL-продаж «Магнита».

В 1 квартале 2018 года рынок FMCG находился под давлением ряда факторов: плохая погода в феврале, сберегательные настроения чувствительных к промоакциям потребителей, конкуренция, дефляция товаров на полке. Очевидно, роль сыграли и такие уникальные для «Магнита» негативные факторы, как реновация магазинов (положительный эффект в этом отношении ожидается не ранее 3-4 квартала 2018 года) и проблема с позиционированием предложения. Между тем, по итогам 1 квартала номинальные зарплаты населения выросли на 12% (г/г), а реальные доходы на 3%. В подобных условиях конкуренты «Магнита» из топ-3 относительно пытаются обойти проблему привыкших к скидкам покупателей посредством улучшения товарной матрицы, в т.ч. с использованием данных, собранных посредством карт лояльности, в конечном итоге продавая больше товаров в чеке. «Магнит» же в этом плане пока относительно консервативен.

Рентабельность EBITDA ритейлера в 1 квартале 2018 года составила -0,76 процентного пункта до 7,1% (20,5 млрд руб., г/г). Чистая прибыль -1,7% год к году до 7,4 млрд руб. В сокращенной отчетности традиционно не раскрываются данные по долговой нагрузке, размытию акций и денежных потоках (публикуются на полугодовом базисе).

В целом, квартальные результаты компании не дотянули до консервативных рыночных ожиданий. Тем не менее, с учетом распродаж акций в предыдущие месяцы мы видим умеренный потенциал для роста котировок от текущих уровней до 4921 руб. за бумагу. Ключевым драйвером, помимо улучшения рыночной конъюнктуры, могут стать перестановки в менеджменте, долгожданный позитивный эффект реновации магазинов и новая долгосрочная стратегия развития. Гендиректор Магнита Хачатур Помбухчан на этот раз не вошел в совет директоров ритейлера, что, пожалуй, создает некоторые предпосылки в этом плане.

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций