Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийБумага недооценена вроде как. Так ведь?

Пётр, ориентируйтесь не на прошлое, а на будущее.

Тимофей Мартынов, Мой DCF как раз из будущего)

| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 313,9 млрд |

| Выручка | 629,8 млрд |

| EBITDA | 84,5 млрд |

| Прибыль | 22,5 млрд |

| Дивиденд ао | 0 |

| P/E | 13,9 |

| P/S | 0,5 |

| P/BV | 0,5 |

| EV/EBITDA | 2,8 |

| Див.доход ао | 0,0% |

| ММК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Бумага недооценена вроде как. Так ведь?

Пётр, ориентируйтесь не на прошлое, а на будущее.

Бумага недооценена вроде как. Так ведь?

Кто в отчетах разбирается ?

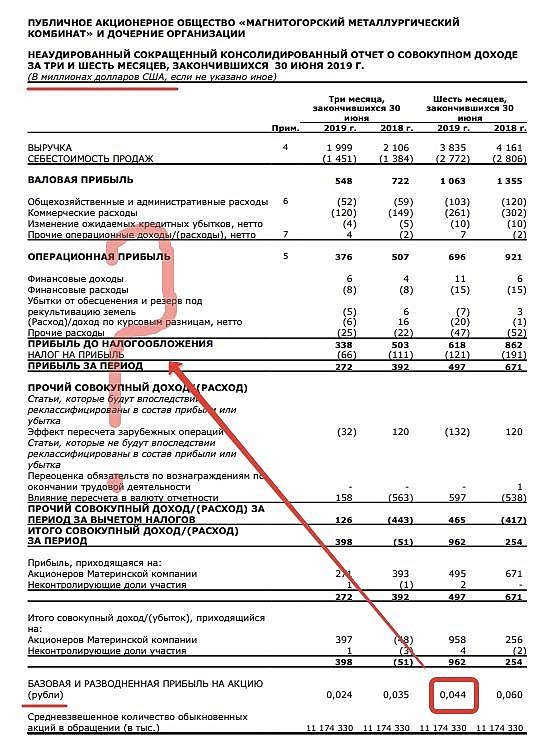

Подскажите плиз как получается прибыль на акцию за полдгода = 4 копейки ?

Я ничего не понимаю. Как так? Что за математика? Не евклидова что-ли ?

Пересчитал на 10 раз. У меня больше. Что неверно делаю ?

Евдокимов Сергей,

Наверно в долларах, то есть 2.7 руб на акцию

Алексей Саныч, да в долларах, хоть и указали, что «рубли». Публичный отчёт, а такие косяки.

Причем «прочий совокупный доход» почему-то на нас, акционеров, не распиливают.

Кто в отчетах разбирается ?

Подскажите плиз как получается прибыль на акцию за полдгода = 4 копейки ?

Я ничего не понимаю. Как так? Что за математика? Не евклидова что-ли ?

Пересчитал на 10 раз. У меня больше. Что неверно делаю ?

Евдокимов Сергей,

Наверно в долларах, то есть 2.7 руб на акцию

Кто разбирается в отчётах, посчитал показатель P/BV, получилось 3,2 данные брал из отчёта за шесть месяцев www.mmk.ru/upload/iblock/154/%D0%9C%D0%9C%D0%9A_1906_USD_RUS.pdf. Price/Book = Рыночная стоимость компании / Балансовая стоимость активов компании, всё правильно?

Магнат,

по разному BV считают. Кто-то как сумму материальных активов баланса (с учётом всего купленного на заёмное бабло), кто-то берет только капитал.

Смартлаб берет капитал, вычитает из него гудвилл и почему-то материальные активы.

Так у него написано (полагаю, что ошибочно)

Кто разбирается в отчётах, посчитал показатель P/BV, получилось 3,2 данные брал из отчёта за шесть месяцев www.mmk.ru/upload/iblock/154/%D0%9C%D0%9C%D0%9A_1906_USD_RUS.pdf. Price/Book = Рыночная стоимость компании / Балансовая стоимость активов компании, всё правильно?

Кто в отчетах разбирается ?

Подскажите плиз как получается прибыль на акцию за полдгода = 4 копейки ?

Я ничего не понимаю. Как так? Что за математика? Не евклидова что-ли ?

Пересчитал на 10 раз. У меня больше. Что неверно делаю ?

Мы не видим очевидных предпосылок для роста СДП и ожидаем в целом стабильных показателей в следующем квартале.Красноженов Борис

EBITDA ММК во 2К19 увеличилась на 13% кв/кв до $497 млн — что соответствует оценкам АТОНа и консенсусу — благодаря увеличению продаж стали на 3% и росту цен реализации на 8%. FCF упал на 77% кв/кв до уровня в $61 млн на фоне увеличения капитальных затрат на $90 млн кв/кв и наращивания оборотного капитала в размере $80 млн (выше нашего прогноза). Таким образом, дивидендная доходность за 2К составляет 1,6% — ниже среднего по НЛМК и Северстали в 2,5%, несмотря на решение распределить 200% FCF в качестве дивидендов. Мы имеем рейтинг ВЫШЕ РЫНКА по ММК, которая торгуется на уровне 3.8x EV/EBITDA с 22% дисконтом по отношению к российскому металлургическому сектору. Третий квартал является сезонно наиболее сильным для FCF компании, и мы считаем, что ММК должна извлечь выгоду от предстоящего снижения цен на железную руду.Атон

«Во втором квартале мы решили выплатить 200% от свободного денежного потока (FCF) в связи с тем, что выпустили облигации для реализации своих инвестиций. Тот платеж, который мы сделали за коксовую батарею, осуществили за счет заемных средств. В дальнейшем всё будет зависеть от экономической ситуации, от конъюнктуры рынка. Предполагаем на текущий момент, что это будет не меньше, чем 100% FCF»

«Мы ожидаем рост производства в третьем квартале. Это связано с тем, что мы завершили первый этап реконструкции стана-2500 и сегодня он уже вышел на проектную производительность. Ожидаем, что примерно рост может составить до 3-3,5% в квартальном сопоставлении по объему продаж»,

«В целом по 2019 году мы ожидаем capex в размере 0,9 миллиарда долларов. Несколько больше, чем в прошлом году. В третьем квартале показатель будет составлять около 260 миллионов долларов, по итогам четвертого — 250 миллионов долларов. Сейчас еще уточняем с учетом проектирования коксовой батареи, но это не приведет к значительному увеличению»

«В 2020 году размер capex ожидаем на уровне 2019 года»

")

Выходят отчеты компаний по МСФО за 1-ое полугодие 2019. Металлурги (Северсталь, НЛМК, ММК) платят дивиденды акционерам за счет кредитов. К чему это приведет, и стоит ли вкладываться в эти акции рассмотрим далее.

Напишу несколько общих тенденций для указанных компаний черной металлургии (далее — «металлурги», «компании»). Компании нарастили выручку, но при этом себестоимость выросла сильнее. В результате прибыль упала.

ММК опубликовала финансовые результаты за II кв. 2019 г. по МСФО. Выручка компании по итогам отчётного периода снизилась на 5,1% по сравнению с аналогичным периодом прошлого года – до $2 млрд, за I пол. 2019 г. на 7,8% – до $3,8 млрд. Показатель EBITDA сократился за 6 мес. на 22,6% – до $937 млн, чистая прибыль упала почти на 26% – до $497 млн. Квартальная прибыль сократилась аж на 30,8% по сравнению с II кв. 2018 г. – до $272 млн.

Результаты вышли ожидаемо слабые, показатели снизились на фоне укрепления рубля, снижения цен на сталь и роста стоимости сырья, которое используется для производства стали. Также из-за роста капитальных затрат и падения операционного потока у компании снизился FCF, что сразу же отразилось на падении дивидендах выплат.

ММК в прошлом году утвердила новую дивидендную политику, увеличив коэффициент выплат с 30% до не менее 50% от свободного денежного потока (FCF) при условии, что показатель чистый долг/EBITDA будет находиться ниже 1х. Если чистый долг/EBITDA превысит 1х, на выплаты будет направляться 30% FCF. Новая дивидендная политика предполагает возможность выплат акционерам на ежеквартальной основе, в то время как ранее компания начисляла дивиденды дважды в год.

Результаты ММК по EBITDA оказались хуже ожиданий рынка, а по выручке их превзошли. Тем не менее, компания смогла показать опережающие темпы роста EBITDA по сравнению с выручкой, что позитивно отразилось на марже. Тем не менее, полугодовые показатели ММК выглядят слабее чем годом ранее. В частности, зафиксировано снижение выручки, EBITDA и маржи.Промсвязьбанк

ОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев