Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийНЛМК и Северсталь выросли. ММК как то на месте стоит… Купить немного что-ли????

Почему стоим то? не растем????

Dur, выходной же сегодня на бирже. вот и стоит ММК

| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 297,7 млрд |

| Выручка | 629,8 млрд |

| EBITDA | 84,5 млрд |

| Прибыль | 22,5 млрд |

| Дивиденд ао | 0 |

| P/E | 13,2 |

| P/S | 0,5 |

| P/BV | 0,4 |

| EV/EBITDA | 2,7 |

| Див.доход ао | 0,0% |

| ММК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

НЛМК и Северсталь выросли. ММК как то на месте стоит… Купить немного что-ли????

Почему стоим то? не растем????

Лучшие итоги недели в канале AROMATH🎪.

Дивидендный дождь металлургов, слезы золотопроизводителей и дохлый отскок нефтегаза.

***Итоги прошлой недели и мнение по рынку можно было прочитать только в AROMATH,

т.к. не было времени в отпуске оформлять пост на Смартлабе.***

Индекс Мосбиржи по итогам недели закрылся на уровне 2816 и немного отскочил от дна, прибавив полпроцента,

индекс РТС плюс почти 3 процента 1164,

доллар рубль скатился в район 76,12 рублей, солидно для себя прибавив соответственно 2,5 процента за неделю.

Нефть BRENT в минусе чуть ниже 42 долларов.

SP500 не изменился 3450, NASDAQ минус процент — 11550.

Неделя ознаменовалась отчетами металлургов по МСФО за 3 квартал.

Все трое – лидеры роста недели и дружно прибавляют по 7 процентов, объявив при этом каждый квартальные дивиденды выше ожиданий рынка.

буквально за 2 месяца цены подняли на 20% на листовой прокат холоднокатаный (было 45000 стало 56000) говорят еще повысят, и уже нет некоторых позиций в наличии!!! Давно такого не было. Раньше всегда в наличии было.

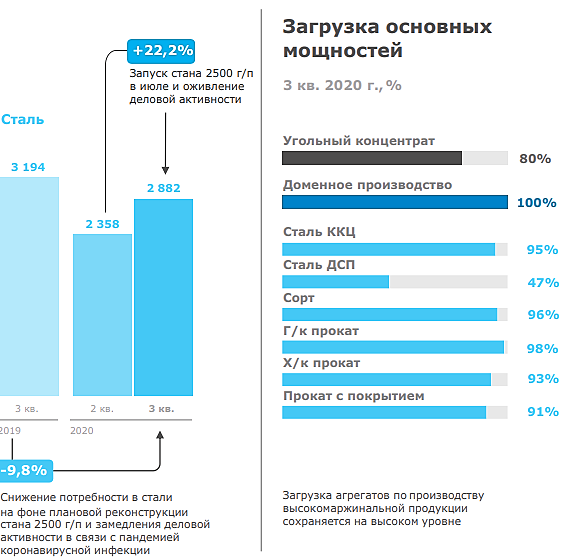

Рост выручки к/к был вызван увеличением объемов продаж и ростом цен на сталь на фоне оживления деловой активности. Спрос на металлопродукцию в России в целом в 3К20 снизился на 8% г/г vs −19% г/г в 2К20. Спрос формировали трубная отрасль и строительство. В 3К20 доля продаж ММК в России составила 84% vs 74% в 2К20. Экспорт был переориентирован на Ближний Восток (52% экспорта vs 23% 2К20). Доля продукции с высокой добавленной стоимостью у ММК одна из самых высоких: 49% в 3К20 vs 52% в 2К20 и 49% в 3К19.

Компания смогла показать сильные финансовые результаты благодаря росту объемов продаж и мировых цен на сталь, а также завершению реализации капитальных ремонтов. Улучшение рыночной конъюнктуры позволило увеличить свободный денежный поток, который в полном объеме будет направлен на дивиденды за третий квартал (2,391 руб. /акция – дивдоходность 6%). Мы позитивно оцениваем результаты компании, но в 4кв. ситуация может измениться в связи с пандемией. Также заставляет осторожно смотреть на перспективы акций ММК потенциальное изменение состава индекса MSCI 10 ноября.Промсвязьбанк

EBITDA ММК за 3К20 соответствует консенсус-прогнозу, но уровень FCF приятно удивил — соответственно, промежуточная дивидендная доходность бумаги в 3К20 оказалась самой высокой в секторе. Фактическая EBITDA по итогам 9М20 составляет 72% от консенсус-прогноза на 2020, а в 4К20 предполагается получить $400 млн, что, на наш взгляд, несколько амбициозная, но вполне достижимая цель. Наш рейтинг по ММК — НЕЙТРАЛЬНО; компания торгуется с консенсус-мультипликатором EV/EBITDA 2020 3.8х, что соответствует 5-летнему среднему уровню.Атон

")

ММК опубликовала финансовые результаты за 3-й квартал 2020 года.

В обзоре операционных показателей мы сделали прогноз финансовых результатов компании. Как и в Северстали, тут приятный сюрприз со стороны величины свободного денежного потока и дивидендов, и причины такие же.

Для начала обратим внимание на изменение величины материальных затрат. Рост цен на железную руду начинает сказываться, но это пока компенсируется дешевизной угольного концентрата и металлолома.

Перейдем к финансовым показателям.

Выручка составила 1565 млн долларов (мой прогноз был 1592 млн) и выросла на 23,4% ко 2-му кварталу 2020 года, но снизилась на 22,1% к 3-му кварталу 2019 года.

Финансовые результаты Северстали за III кв. 2020 г. по МСФО. Выручка компании снизилась на 11% по сравнению с аналогичным периодом прошлого года – до $1,8 млрд, чистая прибыль упала на 66% – до $167 млн. Слабые результаты обусловлены снижением цен реализации и уменьшением объемов продаж стальной продукции. При этом, FCF металлурга вырос на фоне снижение оборотного капитала, что в свою очередь позволило компании увеличить дивиденды.

Дивиденды Северстали за III кв. 2020 г. Совет директоров компании рекомендовал выплатить дивиденды за прошедший квартал в размере 37,34 руб. на акцию. Текущая квартальная дивидендная доходность составляет 3,7%. Дата закрытия реестра для получения дивидендов назначена на 8 декабря 2020 г.

Финансовые результаты ММК за III кв. 2020 г. по МСФО. Выручка металлурга за прошедший квартал сократилась на 22% по сравнению с аналогичным периодом прошлого года – до $1,5 млрд. Чистая прибыль рухнула на 62% – до $101 млн. Финпоказатели продолжают снижение год к году на фоне слабых

Интересно, что в 3 квартале 2020 у ММК выручка была больше чем у Севы (137 млрд руб)

А в 3 кв 2020 выручка ММК 115 ярдов, а у Севы 138 млрд, близка к рекордной.

Почему у ММК так просела выручка за 2 года?

Тимофей Мартынов, может это и дает ответ:

84% продаж ММК внутренний рынок.

Самая высокая среди топ-3

Выручка в 3кв2020 выросла до 1.56 млрд долл (+23% к 1.27 млрд за 2кв2020) на фоне роста обьемов продаж на 23% до 2.7 млн т

и обьемов производства до 2.9 млн т (запуск стана 2500)

Себестоимость выросла до 1.16 млрд долл (+17.6% к 0.99 млрд)

EBITDA выросла до 350 млн долл, капзатраты снизились до 159 млн

Во 2-м квартале ММК не удалось высвободить оборотный капитал из-за увеличения доли экспорта.

В 3-м квартале увеличение внутренних продаж и иные меры позволили высвободить существенные 190 млн долл.

Свободный денежный поток (СДП) вновь стал положительным 335 млн долл

Чистый долг вновь стал отрицательным

Дивиденды (исходя из 100%) составят рекордные 2.39 рубля на акцию

Удачный с финансовой точки зрения квартал. Будущее представляется менее ясным. Оборотный капитал упал до 10% по выручке, что существенно ниже целевых 15%. В ближайшее время он скорее будет отьедать от свободного потока.

Начиная с 2021 года запускается новая инвестпрограмма со значительным ростом капзатрат.

Интересно, что в 3 квартале 2020 у ММК выручка была больше чем у Севы (137 млрд руб)

А в 3 кв 2020 выручка ММК 115 ярдов, а у Севы 138 млрд, близка к рекордной.

Почему у ММК так просела выручка за 2 года?

84% продаж ММК внутренний рынок.

Самая высокая среди топ-3

Совет директоров рекомендовал выплату дивидендов за 3 квартал 2020 года в размере 2,391 рубля на одну обыкновенную акцию, что соответствует 100% от свободного денежного потока за 3 квартал. В настоящий момент дивидендная доходность ММК из расчета всех выплаченных за последние 12 месяцев дивидендов составляет 11,97% (12-месячная дивидендная доходность).Павлов Алексей

ММК опубликовала финансовые результаты за III кв. 2020 г. по МСФО. Выручка металлурга за прошедший квартал сократилась на 22% по сравнению с аналогичным периодом прошлого года – до $1,5 млрд. Чистая прибыль рухнула на 62% – до $101 млн. Финпоказатели продолжают снижение год к году на фоне слабых операционных результатов и расходов по курсовым разницам в размере $82 млн.

Несмотря на слабые продажи, свободный денежный поток компании увеличился на 16% по сравнению с аналогичным периодом прошлого года – до $335 на фоне снижения капитальных затрат на 74% год к году. Таким образом, исходя из текущей дивидендной политики компании, которую совет директоров одобрил в конце 2019 г., ММК направила на дивиденды 100% от FCF.

ОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев