Финаме

Финаме БКС Мир Инвестиций

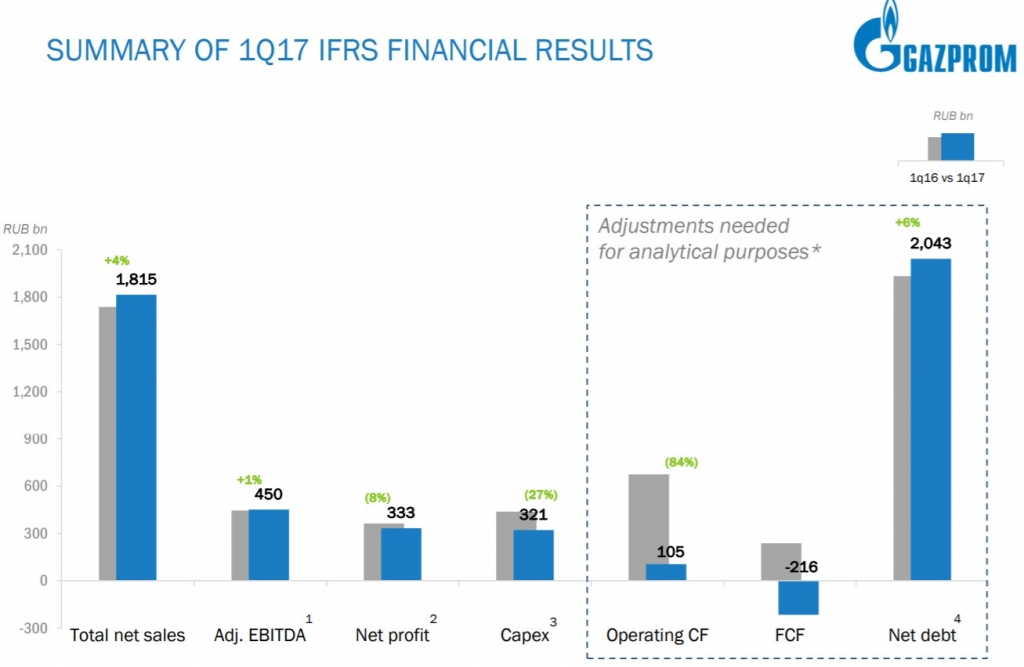

БКС Мир ИнвестицийГлубоко отрицательный свободный денежный поток Газпрома в этом году связан с отвлечением денег на краткосрочные депозиты, что отражено в отчётности, как рост прочих оборотных активов (см. табл.). С учётом того, что компания продолжает резко наращивать долг, цель этих операций непонятна. Именно этими неясными операциями, а не увеличением инвестиционной программы, объясняется нежелание Газпрома платить дивиденды в размере 50% прибыли МСФО.

Подробнее в канале MMI t.me/russianmacro/511

Russian Macro,

Всех приветствую!

Ну во первых не так и резко.

Думаю, что это элементарная перекредитовка. В 2018 выплачивать большие суммы по долгам и большая инвест программа. Эти суммы лучше начинать откладывать заранее. Чтобы не лежали без дела-на депозит. Получить ещё процентики. При этом взять заранее, а не в последний момент новый кредит, чтобы условия были хорошие. Что мы и наблюдаем. Идет уменьшение процентных ставок. В этом плане как раз все отлично.

Гай Ма́рий, если бы это просто были свободные денежные средства, размещённые на депозит, то это было бы отражено в балансе, как краткосрочные финансовые активы. А они сами указывают, что это прочие оборотные активы. Т.е. размещение этих денег на депозиты они отражают как увеличение оборотного капитала. Экономический смысл — влили в контролируемый Газпромбанк. Либо дыру ему закрыли, либо профондировали выдачу кредитов в какие-то проекты. Возможно, совсем левые. Кстати, совсем не исключено, что таким образом прокредитовали покупателей госпакета Роснефти. На эту мысль наводит совпадение сроков и примерно сопоставимые объёмы.

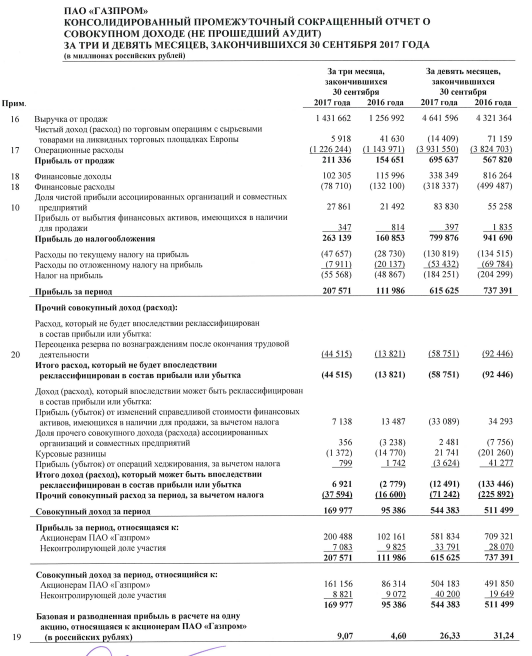

Russian Macro, все действительно очень просто АНАЛИЗ И ОЦЕНКА РУКОВОДСТВОМ ФИНАНСОВОГО ПОЛОЖЕНИЯ И ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ стр.8:

Снижение остатков денежных средств связано с ростом средств, размещенных на депозитах, сумма которых за девять месяцев, закончившихся 30 сентября 2017 года,

выросла на 323 576 млн руб.

Гай Ма́рий, ну я про это и говорю. только отражены они не как финансовые активы, а как увеличение оборотного капитала. Отвлечение ресурсов. которые, думаю, не скоро вернутся акционерам.