Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Эталон не видит необходимости обращаться к государству за финансовой поддержкой —Интерфаксу

Авто-репост. Читать в блоге >>>

| Число акций ао | 383 млн |

| Номинал ао | 0.00561831 руб |

| Тикер ао |

|

| Капит-я | 7,6 млрд |

| Выручка | 153,6 млрд |

| EBITDA | 29,8 млрд |

| Прибыль | -22,3 млрд |

| Дивиденд ао | – |

| P/E | -0,3 |

| P/S | 0,0 |

| P/BV | 0,4 |

| EV/EBITDA | 4,1 |

| Див.доход ао | 0,0% |

| Эталон Календарь Акционеров | |

| Прошедшие события Добавить событие | |

26 января девелопер «Эталон» объявил о начале сбора заявок на участие в SPO (вторичное публичное размещение акций) на Московской бирже. На продажу выставляются 400 млн новых акций по цене 46 руб за штуку на сумму 18,4 млрд руб.

Финансовые СМИ, брокеры и блогеры вдруг прозрели и поспешили рассказать своей аудитории про впечатляющие перспективы «Эталона». Они честно отработали рекламный бюджет, однако толку от этих публикаций будет немного. Объясню, почему.

Дело в том, что 94% допэмиссии (377 млн акций на сумму 17,3 млрд руб) планирует выкупить крупнейший акционер «Эталона» — АФК «Система», а остальные 6% приобретет дочка «Эталона» для программы мотивации сотрудников. Учитывая, что к текущему моменту выпущено 383,4 млн акций, допэмиссия размоет доли акционеров, не участвующих в SPO, вдвое. А доля «Системы» вырастет с 48,8 до 72%. Внешних покупателей не будет.

На привлеченные от SPO деньги «Эталон» купит за 14,1 млрд руб девелоперскую компанию «Бизнес-Недвижимость», которой принадлежит 42 земельных участка в Москве и Санкт-Петербурге. А кто продавец «Бизнес-Недвижимости»? Правильно – АФК «Система».

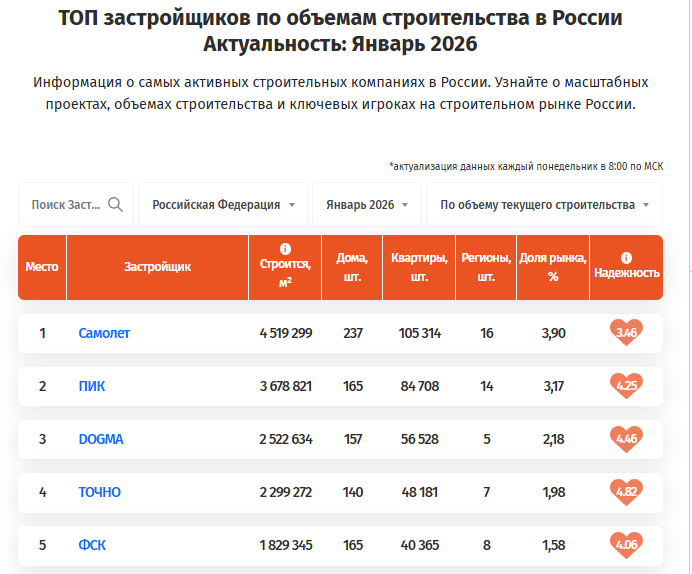

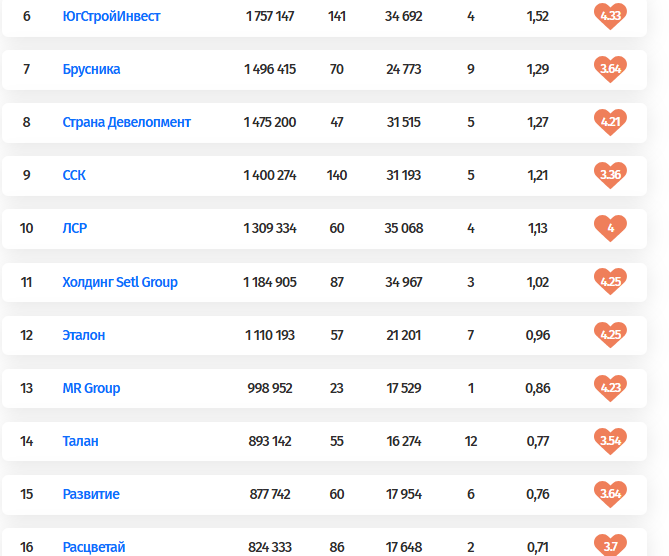

В 2025 году девелоперы жилья активно привлекали средства на облигационном рынке для рефинансирования долгов и запуска новых проектов. Общий объем размещений составил 97,46 млрд руб., увеличившись на 0,7% год к году, следует из данных «Тринфико».

Ключевая тенденция — резкий сдвиг в пользу облигаций с фиксированным купоном. Их доля выросла до 86,5% против 64% годом ранее, тогда как флоатеры сократились до 13,5%. Такой выбор позволил застройщикам зафиксировать стоимость заимствований и привлечь средства на длительный срок, что особенно важно на фоне высокой ключевой ставки и ужесточения банковского кредитования.

Крупнейшим эмитентом стал «Самолет» (21,5 млрд руб.). Существенные размещения также провели «Эталон» (16,8 млрд руб.), Setl Group (11 млрд руб.), А101 и «Брусника» (по 10,5 млрд руб.). В числе активных заемщиков — ЛСР, АПРИ, «Легенда», «Пионер» и «Дарс-Девелопмент».

— Ъ")

Рост облигационных заимствований происходит на фоне увеличения общей долговой нагрузки сектора.

Триллион за суверенный кремнийВ российской микроэлектронике начинается новая глава. Власти запускают проект, который по масштабу можно сравн...

В российской микроэлектронике начинается новая глава. Власти запускают проект, который по масштабу можно сравнить с созданием отрасли «с нуля». Речь о формировании единой мегакорпорации полного цикла и инвестициях на уровне 1 трлн рублей до 2030 года.

Главное, чтоб не получилось как всегда, когда задумка отличная, а вот реализация хромает.

❓ Что именно решили сделать

Государство вместе с Минпромторгом утвердило новый контур развития микроэлектроники. Его ядро — создание единой компании (рабочее название — «Объединенная микроэлектронная компания», есть и альтернативные варианты), где контроль останется у государства.

Финансирование внушительное:

❗️ 750 млрд рублей — бюджет

❗️ 250 млрд рублей — инвестиции Сбербанка

Деньги пойдут не только на сами заводы, а на всю цепочку:

🔹 производство чипов полного цикла, включая техпроцессы 28 нм и ниже;

🔹 инфраструктуру — материалы, химию, оборудование;

🔹 подготовку кадров;

🔹 развитие существующих площадок, включая активы в Зеленограде.

Мы начинаем подготовку Годового отчета и Отчета об устойчивом развитии за 2025 год и приглашаем вас пройти короткий опрос. Он поможет определить ключевые темы отчета и оценить влияние Эталона на социальную, экологическую и экономическую сферы.

Участие в опросе:

🔹 займет до 10 минут

🔹 анонимно и не требует регистрации

Спасибо за участие — вы поможете сделать наш отчет лучше!

📝 Ссылка на опрос: https://forms.yandex.ru/cloud/6953a8e0068ff0001ef003c1/

Пока большинство застройщиков продолжают огребать от рынка из-за отмены льготной ипотеки и высокой ключевой ставкой (которая делает обычную ипотеку очень невыгодной), Эталон решил пойти своим путём. И ударился в премиум-сегмент. Давайте посмотрим, что получилось на примере операционных результатов за 4 квартал, любезно предоставленных компанией буквально на днях.

🔼Так, продажи недвижимости выросли − на 27% г/г, до 200,46 тыс. кв. метров, а в денежном выражении – на 45% г/г, до 44,5 млрд рублей. Если смотреть кв/кв, то результаты тоже выросли: +11% по площади и 27% в деньгах.

‼️Основная причина такого роста: Эталон решил сконцентрироваться на продажах в премиум- и бизнес-сегментах.

Логика в этом есть: продажи в остальных сегментах падают из-за заградительной ставки по ипотеке, а вот в более дорогих сегментах доля ипотеки невелика. Расслоение в России продолжается (богатые богатеют, бедные беднеют – и всё это идёт за счёт уничтожения среднего класса), что отражается в структуре продаж недвижки.

Группа «Эталон» начала сбор предварительных заявок на участие в SPOОткройте ВТБ Мои Инвестиции, перейдите в раздел «Биржа» ➡ «Размещения» ➡ ...

Откройте ВТБ Мои Инвестиции, перейдите в раздел «Биржа» ➡ «Размещения» ➡ «ЭталонГруп» и подайте заявку до 9 февраля.

🔵Ценовой ориентир — ₽46 за акцию

🔵Компания проводит SPO, чтобы профинансировать сделку по покупке у АФК «Система» 100% АО «Бизнес-Недвижимость», владеющего 42 объектами в Москве и Санкт-Петербурге, а также рассчитывает направить средства на снижение долговой нагрузки.

Коротко об эмитенте:

🔵МКПАО «Эталон Груп» — один из крупнейших федеральных девелоперов с широкой географией присутствия (топ-3 по регионам), бизнес-моделью полного цикла и диверсифицированным по сегментам портфелем проектов комфорт-, бизнес- и премиум-класса, а также собственным премиальным брендом AURIX.

🔵Группа эффективно сочетает быстрый рост с высокой рентабельностью: продажи в 2025 году составили ₽154 млрд — на 15% выше прогноза менеджмента, рентабельность скорр. EBITDA — 21,5% (1П 2025), валовая маржа — 30,5% (1П 2025).

Вчера Группа Эталон опубликовала операционные данные за 2025 год. Компания завершила год мощным рывком: продажи в 4 квартале выросли на 27% по площади (до 200,5 тысяч квадратных метров) и 45% по деньгам (до 44,5 млрд рублей), во многом за счёт премиум-сегмента и разовых сделок с офисами. Однако год в целом остался нельзя назвать очень сильным — продажи по площади упали на 4% (до 671,4 тысяч квадратных метров), а в рублях за весь год целиком выросли всего на 5% (до 153,5 млрд рублей).

С высокой вероятностью рывок в продажах в конце года связан со всплеском спроса на фоне изменений в правилах выдачи льготной ипотеки в этом году, а не с уверенным разворотом в спросе на рынке недвижимости. Но в любом случае в позитив компании можно отметить, что менеджмент вовремя сменил курс на продажи в Москве и на продажи премиум-сегмента, так как именно эти сегменты показали устойчивый спрос даже с учетом общего замедления на рынке недвижимости и отрицательной динамики в других сегментах у самого Эталона.

Намерение АФК Системы выкупить 94,25% объема размещения (377 млн акций) сигнализирует о сохранении мажоритарной доли (рост с 48,8% до около 72%) и минимизирует риски неразмещения

Планы компании по проведению SPO выглядят продуманными и стратегически оправданными

Размытие для миноритариев частично компенсируется премией при размещении и синергетическим эффектом от приобретения, который повысит оценку «Эталона». Уходит риск навеса предложения

Привлекаемые средства пойдут на приобретение крупного девелоперского актива и снижение долговой нагрузки, что может обеспечить «Эталону» новый этап роста и укрепления позиций на рынке.

Почему в 4 квартале население начало пылесосить квартиры?

Смотрим операционные отчеты застройщиков и видим что к концу года начался какой-то ЖОР.

Народ в комментариях на ютубе написал, что с 1 февраля меняются правила по семейной ипотеке, поэтому народ начал тарить хаты.

Но, к примеру у того же Эталона доля ипотек в продаже жилья = 32%, против 35% год назад (пресс-релиз).

ЛСР чет пока не раскрыл долю ипотеки вместе со своими операционными результатами (пресс-релиз).

Так в чем причина оживления спроса?

Почему народ тарит дорогие квартиры у застройщиков, а не существенно более дешевые на вторичке?

📊 4 квартал показывает

▪️ Новые продажи — 200 тыс. кв. м (+27% г/г)

▪️ Новые продажи — 44 b₽ (+45% г/г)

▪️ Средняя цена жилья — 361 тыс. ₽/кв. м (+24% г/г)

За полный год тоже неплохо — на 14% превысили свой прогноз. Ввод в эксплуатацию вырос в 3 раза г/г.

🚀 Драйверы роста

▪️ Реализация коммерческой недвижимости (крупные сделки в прошлом полугодии)

▪️ Углубление в премиум и бизнес-сегмент. Особенно в бизнес — продажи в рублях удвоились и составили 70% общих продаж. Премиум — пока малая доля

▪️ Ускорение сдачи объектов. Из-за этого приток на эскроу вырос на 83% г/г

▪️ Бум на рынке недвижимости перед пересмотром условий льготной ипотеки

Эталон растёт за счёт распродаж, но сконцентрированных в высоком ценовом сегменте. 85% продаж приходится на Москву и СПБ, доля ипотеки в жилье — всего 32%. Верхний ценовой сегмент — спрос менее эластичный, негатив от ужесточения ипотеки чувствуется слабее.

☝️ По EV/EBITDA 2,4 — один из самых дешёвых девелоперов

Ключевые темы:

🔵Обзор первичного рынка облигаций

🔵Инфляция остается повышенной

🔵Структура активов ФНБ

🔵Операционные данные Эталона и параметры SPO

🔵Дом.РФ опубликовал стратегию до 2030 г.

🔵Селигдар увеличил производство золота в 2025г. на 10%

🔵И другие новости и ожидаемые события недели

Не является индивидуальной инвестиционной рекомендацией

Эталон объявил о начале сбора заявок на участие в SPOна Московской бирже. Ценовой ориентир размещения – 46 рублей за акцию, максимальный размер – до 400 млн обыкновенных акций, что позволяет привлечь до 18,4 млрд рублей в формате 100% cash-in. Если посмотреть на сделку и свежие операционные данные в комплексе, картина выглядит заметно куда менее негативно, чемказалась изначально.

Почему рынок уже отыграл негатив

О планах провести SPO было известно еще летом, параметры сделки в общих чертах – тоже. Из-за этого котировки упали еще до официального старта сбора заявок и абсорбировали негатив от будущего размещения. В этом смысле нового витка паники не случилось: рынок реагирует не на сюрприз, а на давно обсуждаемую историю.

Дополнительный поддерживающий фактор – цена SPO. Размещение проводится с премией к рынку, что само по себе редкость для таких сделок. Это сигнал, что крупнейший акционер, который заявил о готовности выкупить до 377 млн акций SPO, готов фиксировать долгосрочную ставку на бизнес, а не просто “закрывать дыру” в балансе.