SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. AnatoliyPoluboyarinov

Конспект: финансовые результаты Озон за 2-ой квартал и тезисы звонка с инвесторами

- 23 августа 2023, 18:03

- |

- Анатолий Полубояринов

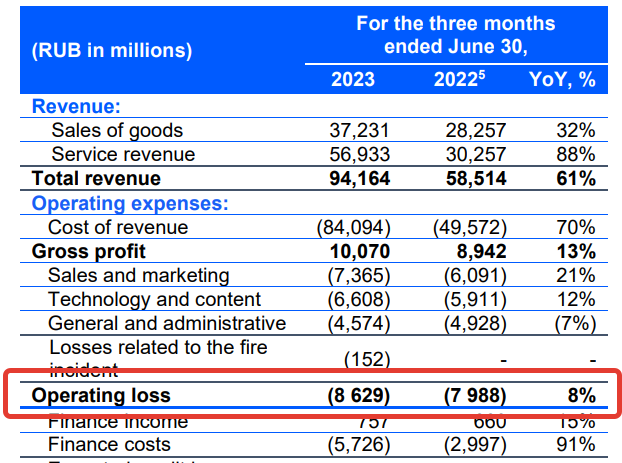

Озон опубликовал финансовые результаты за 2-ой квартал и поделился планами на будущее на звонке с инвесторами.

Основные тезисы звонка:

Товарооборот ускорился относительно первого квартала, а операционные метрики улучшились.

Повысили прогноз: ожидают роста товарооборота в 2023 году на 80-90%, а не на 70%

Площади выросли за год на 57% до 1,7 млн кв. м.

EBITDA во 2-ом квартале в зеленой зоне, но около нуля.EBITDA 2-ой показатель по важности, главное — денежный поток. В отдельных кварталах она может уходить в отрицательную зону, но план по году, что она останется положительной.

На убыток не нужно обращать столько внимания, хотя он есть. В компании внимательнее следят за операционным денежным потоком, он положительный — это главное.

Деньги на счетах есть — 74,6 млрд рублей. Примерно 35% — валюта, она нужна для операций в СНГ и других регионах.

Не торопятся показать высокую EBITDA или прибыль вопреки возможности роста. Дивиденды в текущей ситуации замедляли бы рост, а это ошибка.

Озон — операционно безубыточная компания.

Капзатраты будут на уровне прошлого года.

Покупатель смотрит на 3 вещи: ассортимент, цену и удобство. Задача Озона соответствовать этим требованиям.

Расходы выросли из-за бОльших инвестиций, в том числе ценовых. Плюс есть влияние инфляции в стоимости логистики.

Стоимость затрат на ПВЗ (пункты выдачи заказов) сейчас завышены из-за программ поддержки для ускорения развития сети.

Финтех активно растет. Половина товарооборота на собственной платежной инфраструктуре. Растут выдачи займов, это продолжится и в будущем. Доходы финтеха выросли на 600% год к году во 2-ом квартале.

Структура долга разная, есть и фиксированная и плавающая ставка.

Ускорение роста собственной розницы — сезональное явление, долгосрочно в приоритете маркетплейс.

Листинг на AIX — это возможность торговать для иностранных инвесторов, но пока ликвидность небольшая.

Трехлетний план — наращивать долю рынка и продолжать развиваться. Долгосрочно доля e-comm может составлять 30% от общей розницы и Озон будет одним из лидеров рынка.

В СНГ будут инвестировать в инфраструктуру, маркетинг, будут наращивать базу продавцов. Долгосрочно доля СНГ будет в районе 10% в общем товарообороте, потому что потенциал российского бизнеса еще очень велик.

Озон в 2026 году — это одна из крупнейших компаний страны с понятной и предсказуемой экономикой и большим свободным денежным потоком.

5.6К |

6 комментариев

+1

Воронов Дмитрий

- 23 августа 2023, 19:01

+1

Воронов Дмитрий, это не мои слова)

Анатолий Полубояринов

- 23 августа 2023, 19:41

Я понимаю, Анатолий!

Воронов Дмитрий

- 23 августа 2023, 19:46

Воронов Дмитрий, ну там не первый раз он топил за операционный денежный поток, что он положительный. что наверно тоже в какой-то мере корректно, когда говорят про безубыточность.

Анатолий Полубояринов

- 23 августа 2023, 19:48

+1

Воронов Дмитрий, может они условный капекс отнимают от расходов. Расходы на открытие ПВЗ не попадают в капекс. Там только склады и что можно на баланс поставить.

Александр Шадрин

- 23 августа 2023, 19:52

Александр Шадрин, вероятно Вы правы. У Озона – своя финансовая терминология.

Воронов Дмитрий

- 23 августа 2023, 20:40

Читайте на SMART-LAB:

Инвестиции без лишних эмоций: может ли алгоритм защитить инвестора от него самого?

На рынке давно нет дефицита информации. Скорее наоборот: инвестору ежедневно предлагают десятки идей, прогнозов, обзоров и «почти...

13:03

Что такое дефицит ликвидности банковского сектора и стоит ли его бояться?

20 июля ЦБ РФ зафиксировал рост дефицита ликвидности российского банковского сектора до 2,415 трлн руб. Значение стало максимальным с...

09:21

теги блога Анатолий Полубояринов

- buyback

- EMC

- fix price

- M2

- mvid

- Ozon

- Softline

- VK

- Whoosh

- Wildberries

- X5

- акции

- анализ сектора

- банки

- белуга групп

- брокеры

- бурятзолото

- ВДО

- втб

- газпром

- Группа ЛСР

- Группа Позитив

- детский мир

- дефолт

- дивиденды

- дисконт Urals

- доллар рубль

- европейская электротехника

- европлан

- инвестидеи

- инвестиции в недвижимость

- ипотека

- ИСКЧ

- КарМани

- комментарий

- Конференция смартлаба

- М.видео

- Магнит

- Максим Орловский

- Мечел

- ммцб

- Московская Биржа

- МТС

- нефть

- НРД

- Облигации

- обратный выкуп акций

- операционные результаты

- отчетность

- отчеты МСФО

- отчеты РСБУ

- офз

- оффтоп

- ПИК СЗ

- полиметалл

- полюс золото

- прогноз

- прогноз компании

- прогноз по акциям

- райффайзенбанк

- Распадская

- редомициляция

- Ренессанс Страхование

- рецензия на книгу

- росгосстрах

- ростелеком

- Самолет

- саратовский нпз

- сбербанк

- сделки M&A

- смартлаб премиум

- СПб Биржа

- статистика

- стонкс

- тинькофф банк

- Фосагро

- циан

- Цифровые привычки

- энел россия

- ЭсЭфАй

- эталон

- юнипро

- Яндекс