Информация

Блог им. Surmounter

Стратегия инвестирования для пенсионеров

- 23 апреля 2023, 02:13

- |

Читаю я периодически наших «пенсионеров в 35» — все вроде верно пишут, инвестировать надо.

Но я никогда не понимал отсутствия одной небольшой детали в их замысле — хеджирования!

Ну есть же срочный рынок, есть опционы. Зачем жить в страхе в ожидании черного лебедя, а потом годами пересиживать просадки?

Итак, стратегия:

1. Покупаем акции из индекса РТС — топ-10.

В фундаментальный анализ я не особо верю, и возиться с отбором бумаг не вижу смысла,

особенно учитывая, что и выбора то у нас на ММВБ по сути нету.

2. Имея корреляцию наших акций с индексом, хеджируемся опционами на этот самый индекс.

Возьмем, например, самый простой вариант — покупка пута.

Вот что получится если покупать раз в неделю 1 пут на индекс в течении последних 8 лет:

Вроде бы ничего особенного, но если добавить сюда наш портфель акций (я для теста взял 1 купленный фьючерс на индекс в 2016 году),

получим уже такой результат:

Получается интересная ситуация — рынок падает, акции становятся дешевыми, а у нас есть куча денег для их покупки!

Путы могут стоить дорого если рынок колбасится, проверим вариант с пут-спредом, вот так выглядит его профиль:

а это уже общий портфель (без реинвестирования, без учета дивидендов):

Итого:

1. Хеджирование на растущем рынке будет отнимать часть прибыли, но все это кратно окупается.

2. ГО на срочном рынке для поддержания хеджа будет небольшим.

3. Опционы не требует никакого управления, сидим до их экспирации.

4. Можно существенно увеличить доходность, если вместо акций покупать фьючерсы на РТС, где можно использовать «безопасное» плечо.

Я конечно упростил ситуацию для тестирования, волатильность и цены на опционы брал текущие и т. д.

Но как мне кажется, сути это не меняет!

PS: Прошу строго не судить, это мой первый пост за 10 лет

еще PS:

1. Тема хеджирования безусловно очень сложна и глубока. В данном примере же, я проверил ну самые элементарные и простые варианты, не требующих каких-то особых знаний опционов для их применения. Варианты экспирационные, здесь не нужно понимание греков, не нужно возиться с перестройкой позиции. А если лень раз в неделю открыться, то все легко автоматизируется. Ликвидности же на РТС предостаточно!

жалко, что народец здесь в основном туповатый, все равно не будет хеджить и просирать деньги далее…

Да и тупо это — как в казино ставить на черное и красное одновременно, рано или поздно зеро заберет все бабки…

Вопрос — как изменяется стоимость портфеля в долларах?

averbin, это вы верно заметили про валютную составляющую!

в случае использования фьючерсов вместо акций в моем примере, мы еще дополнительно получаем валютный хедж. Поэтому в защиту пута я добавлю, что период до СВО — это период ослабления рубля. Рост индекса ММВБ и рублевого портфеля был более значительным по сравнению с индексом.

И еще такой момент — в этот период роста рынка, волатильность снижалась практически до своих минимумов. Получается, что стоимость пута была прилично ниже, чем текущая, на которой я делал расчет.

Покупка опционов сама по себе системная и беспощадная обнулит депозит.Если бы это работало все бы покупали просто путы системно и богатели… Если ваша система прибыльна, она должна приносить деньги даже без портфеля акций, а если не прибыльна, то и не нужна.Ну да вы купите возможно большее количество акций на дне, а возможно гораздо меньшее потому что долго будете ждать и отдадите все за распад.

в хедж опционом уметь надо))

неумеючи там так зажеджируешься — всемером не расхеджируют))

Тимофей Мартынов, наверное мы не поняли друг друга, есть биржа моекс а есть путы на индекс моекс, которые совсем не ликвидны

Surmounter, ликвидность на РТС приличная, по крайней мере, для меня.

С акциями на фондовом рынке разобраться особого ума не надо, а вот путы, фьючи, ГО, опционы, это сложно.

Где этому учат, в какой школе, ну чтобы сходить и прям научиться?

Андрей Вотяков, купленый пут и проданный колл = проданный фьючерс,

как на этом заработать?

А идея топ 10 отличная! Он работает и на Америке.

и маловероятно то ковид и война повторятся в ближайшие 50 лет

т.е деньги делаются не системно а на форсмажоре

успехов…

Да и тупо это — как в казино ставить на черное и красное одновременно, рано или поздно зеро заберет все бабки…

www.youtube.com/watch?v=Atuj46bK3xM

Рептилоид, Детали есть конечно, но при чем здесь тета и вега? Тету мы принимаем как плату за хедж, а вега стремится к нулю — у нас недельные опционы.

Рептилоид, да, придется 10 минут в неделю поработать,

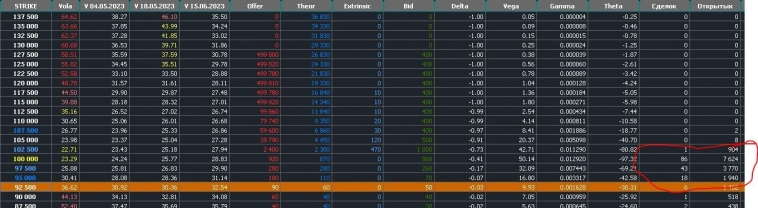

а что не так с объемами? лично мне хватает, это количество открытых контрактов ближайшего срока:

«В фундаментальный анализ я особо не верю»![]()

Как так?

У меня 1500 лотов Сбера, хочу подстраховаться если цена будет 244 — ожидаю оттуда норм отката, при этом из позиции в акциях выходить не хочу, есть вероятность что не сильно откатит и не успею зайти обратно.

Как мне подстраховаться? Через фьюч, опцион, какой объем и чего надо делать конкретно в данной ситуации?

В спецификациях инструмента обязательно прописывается размер лота — количество базового актива, которое содержится в одном контракте. Это один из главных факторов ценообразования фьючерса.

Пример: возьмём фьючерс SBRF-9.21. В его спецификации указано, что размер лота равен 100, это значит, что в нём содержится обязательство на покупку/продажу ста бумаг Сбербанка. Если сравнить расчётную цену контракта со стоимостью ста единиц базового актива, можно увидеть, что разница будет минимальной.

Хз как Вы рассчитывали и какие страйки путов покупали и по каким ценам и в каком момент, но хэдж путами будет ОЧЕНЬ дорогим и смысла в такой торговле просто нет.

Попробуйте купить акции СБЕРа или ГП и захеджировать путами покупку? Для этого нужно чтобы акции действительно выросли и прилично, что бы дальние путы стоили мизер от цены Вашей покупки, но даже в этом случае смысла в такой торговле не будет, т.к. максимум Вы получите дивы (если их вообще платить будут), потому что цена упадет до Вашего пута и Вы выйдите в ноль.

Gotamcity77, да вы правы, что хедж именно путами это сомнительная затея, на Сбере и ГП результат отрицательный, но вот спред дает неплохой результат.

По РТС я брал -1 страйк от центра, срок неделя. Продажи месячных и квартальных дают отрицательный результат. Я думаю, что тут все дело в недостатке формулы БШ при оценке истекающих опционов и возможного движения рынка за этот период.

Первое это контур Мосбиржи и ликвидность.

Второе это усложнение и награмождение конструкции, которое ни к чему хорошему не приведет.

К покупке волатильности как относитесь? Какие-то бектесты есть? Случайно не знаете, можно ли где-то взять историю котировок опционов или же теор цену на них?

Xomyak147, как то не сложилось у меня пока с покупкой,

а котировок не видел нигде, теор. цену можно в принципе самому посчитать, история волатильности есть на оптион.ру

Я тоже думал «вот у меня есть есть какой-то набор инструментов, надо застраховать от падения, взяв какой-то расчетный фьюч/опцион». Возникает вопрос «какую сумму я готов потратить»? Учитывая что рынок ходит вверх-вниз, то за год-два просадка возвращается, что для инвестора не о чем, ему в целом пофиг на стоимость акций в моменте. При доходности процентов 10%, а безрисковой доходности процентов 7%-8%, можно тратить на хедж 1%-2% не больше.

И я как-то посмотрел… если брать опционы сильно вне денег чтобы на 1%-2%, то там такие страйки, что надо ждать падения метеорита на Кремль, не меньше, а больше этот хэдж теряет смысл.

И да, ликвидность никакая.

А так — чудес нет, хэджитесь вы там недельными опциками, на волатильном рынке они стоят в десятки-сотни раз дороже, чем на спокойном, так что все ваши бэктесты — просто картинки, в реале там никаких чудес не будет.

И не для того чтобы сильно спорить.

«1. Хеджирование на растущем рынке будет отнимать часть прибыли, но все это кратно окупается.» — Окупается только в случае, если на выбранном периоде будет достаточное количество хороших обвалов.

2. Если взять стоимость опционов на текущий момент. То цена Put на следующей цене от страйка будет от 0,5 до 1,5% (по крайней мере последний год примерно такие цены). Это если страховать капитал 1 к 1. Даже если взять по минимуму — 0,5%, то за год уплаченных премий накапливается порядка 25% на капитал. Дороговато для страховки. Ну и как выше уже говорили, при высокой волатильности премии растут очень сильно.

как вариант, стратегия fence поможет уменьшить цену хеджа.

Ручками по каждому страйку по каждой дате?

Ии просто взяли историческую IV с option.ru?