SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. alex7088

Управление исполнением в HFT.

- 22 октября 2018, 23:38

- |

Всем привет.

Пробую достаточно простую идею, торговля с возвратом к среднему. Среднее в данном случае, это линейная регрессия с кучей параметров. Только весь этот праздник продолжается, пока нет однонаправленного безоткатного движения.

Входить выходить по стакану или +-10 нет смысла, так как средняя прибыль на сделку, посчитанная по тикам (если тик коснулся цены, считаем заявку исполненной) около 13 рублей. Несколько раз читал, что главное в hft это не предсказание цены, а управление исполнением и контроль позиции. Но куда здесь контролировать, если в какой-то момент я становлюсь обладателем кучи лонгов, на падающем инструменте.

Подскажите, мне стоит развивать эту идею, или надо сперва добиваться, чтобы тестовая прибыль была больше 20 рублей?

Пробую достаточно простую идею, торговля с возвратом к среднему. Среднее в данном случае, это линейная регрессия с кучей параметров. Только весь этот праздник продолжается, пока нет однонаправленного безоткатного движения.

Входить выходить по стакану или +-10 нет смысла, так как средняя прибыль на сделку, посчитанная по тикам (если тик коснулся цены, считаем заявку исполненной) около 13 рублей. Несколько раз читал, что главное в hft это не предсказание цены, а управление исполнением и контроль позиции. Но куда здесь контролировать, если в какой-то момент я становлюсь обладателем кучи лонгов, на падающем инструменте.

Подскажите, мне стоит развивать эту идею, или надо сперва добиваться, чтобы тестовая прибыль была больше 20 рублей?

4.7К |

Читайте на SMART-LAB:

Не верим эмоциям, доверяем расчету

Российский фондовый рынок продолжает переживать период повышенной волатильности . Короткие этапы роста сменяются новыми распродажами, а индекс...

24 июля 2026, 18:17

ВЫ ДОЛЖНЫ СЛЕДОВАТЬ ЗА ТРЕНДОМ.

я видимо очень и очень ленивый и пугливый. никак не доберусь до HFT.

кстати вам для раздумий, у моего знакомого был похожий по смыслу вашему робот, на сбере. его описанная вами проблема порвала на крымнаше так, что он даже должен брокеру остался. хотя возможно если не переносить через ночь, то риски падают во много раз. не знаю, зачем он переносил. сбер умеет делать вид, что он вяяялый.

посмотрите минутки сишки в прошлую пятницу. ваш робот бы с таким справился?

Так вот все кто HFT кормятся говорят что конкуренция настолько усилилась последние годы — что прибыли практичесик нет.

Поэтому тужа лучше не лезть совсем.

По РТС примечательно то, что биржевой комис по нему сейчас зависит прямопропорционально от рублевого индекса мосбиржы, а стоимость шага цены — от курса доллара. Таким образом, чем ниже рублевый индекс и чем выше курс доллара, тем выше рейнтабельность торговли.

2) почему именно hft? если возвратность существует, она скорее всего будет проявляться в разных масштабах времени.

robomakerr, инструмент может быть в трех состояних. random wal, mean reversion и trend

Это можно посмотреть с помощью Hurst Exponent. На разных таймфреймах может быть разных. На часах тренд, на секундах — Mean reversion в один и тот же момент.

впрочем, его можно считать с разными параметрами, но в любом меньше 0.5

Наверху — тики, внизу — херст с окном 400

Видно, что он (как любой индикатор) отстает от событий.

Высокочастотный трейдинг ныне, как уже описано выше, удел обеспеченных команд и основные требования и расходы, в первую очередь к железу, месторасположению и финансам.

Пытаться на бытовом уровне можно, лишь бы не жаль потраченного времени, но торговый опыт будет накапливаться колоссальный, год за три, и это как минимум-)

Тема ХФТ закрылась в 2009 -2010 годах.

Что же по вашему подходу — установите доверительные интервалы, в рамках диапазона, где возврат к среднему и работает.

Денег 500к. надо отдать сейчас + знания нужный сейчас+ потратить 300к/ за полгода + биться в конкурентной среде с командами имеющими большие бюджеты с непонятным исходом + поддержание собственных штанов и семьи N-ная сумма.

1. Сделать нормальный тестер, с учетом выполнения заявок, только тогда, когда цена тика пересекает цену заявки! Это позволит увидеть картину, максимально приближенную к реальности, в том числе понять когда и сколько у меня на руках будет лотов против движения инструмента.

2. Попробовать усредняться лотами в арифметической прогрессии 1+2+3+4+5 …чтобы сильнее сместить среднюю стоимость в свою сторону и повысить прибыль (как и убытки)

3. Подключить опционы для хеджирования рисков. Не знаю, к сожалению, как.

4. Попробовать следовать за трендом, а не возврат

5. Испльзовать сма (или баланс сделок на покупку/продажу) для упреждения выставления заявок. Если пошли вверх + ко всем заявкам, если вниз то –

6. Выставлять заявки в рынок заранее, а не в момент появления сигнала для входа. Держать по 5 заявок сверху и снизу и переставлять их за свой «средней» с определенным отсутпом вверх и вниз. Если возникает отклонение и сигнал на вход – не переставлять и дать ее сожрать с нужной стороны. Также использвать сма для перевеса в позе.

7. Научиться сперва торговать на месячном графике :)

8. Возврата к среднему сейчас нет. Еще раз – попробовать тренды на тиках

9. Никогда не заниматься хфт, потому что это дорогостоящий удел команд профессионалов!!!!

10. Заапгрейдить свои представления о рынке и простейшей логике.

11. Если есть невероятные скилы в чем-то типа машинного обучения — найти партнера.

Любой рост от нулевого уровня может оказаться невероятно большим. И бесплатным(!!!), если не считать времени.

Жертвуем большими движениями ради уверенности в возвратности.

посмотрите вот эти 2 истории про hft. Возможно, они вам помогут

habr.com/company/iticapital/blog/208500/

habr.com/post/414037/

я читал первую статью еще давно в оригинале, даже тогда она мне показалась волшебной:

Комментарий:

«Я создал сразу несколько индикаторов, с помощью которых можно было подтвердить мою способность предсказывать движения цен в краткосрочном периоде.»

Это всё равно что написать: «Я нашёл банк, который в месяц со 100 долларов выплачивает 200 долларов в виде процентов, только где этот банк находится я вам не скажу».

вторую статью читал. увлекательно!

сейчас изучаю это habr.com/post/202402/

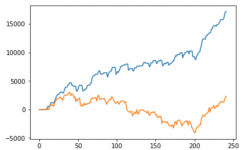

tranquility, я понял да, что надо дотягивать до 20+ ри рублей

пока что улучшение получается сделать только сократив количество сделок раз в 10 используя более сильные отклонения

от 13 до 26 огромный путь

синяя по тикам, желтая по пересечениям цен